Lorsqu’un compromis de vente échoue, l’inquiétude première pour vous, vendeur, concerne souvent les frais d’annulation : qui paie quoi ? Allez-vous devoir rembourser l’agence ? Perdre de l’argent ? La réponse tient en un principe simple : les frais d’annulation d’un compromis de vente dépendent entièrement de la cause de l’échec. Si vous respectez vos obligations, vous n’avez généralement aucun frais direct à payer. Comprendre ce mécanisme vous permet d’anticiper, de sécuriser votre transaction et d’éviter les mauvaises surprises.

Cet article détaille précisément vos obligations financières selon chaque situation, explique comment la clause pénale vous protège, et vous livre des leviers concrets pour limiter les risques d’annulation.

Frais compromis annulé : qui paie quoi selon la cause ?

La cause de l’annulation détermine tout. C’est elle qui fixe les responsabilités financières, les indemnités dues, et les frais éventuels. Bonne nouvelle : dans la majorité des cas, le vendeur ne paie aucun frais direct. Voyons pourquoi, et dans quelles conditions.

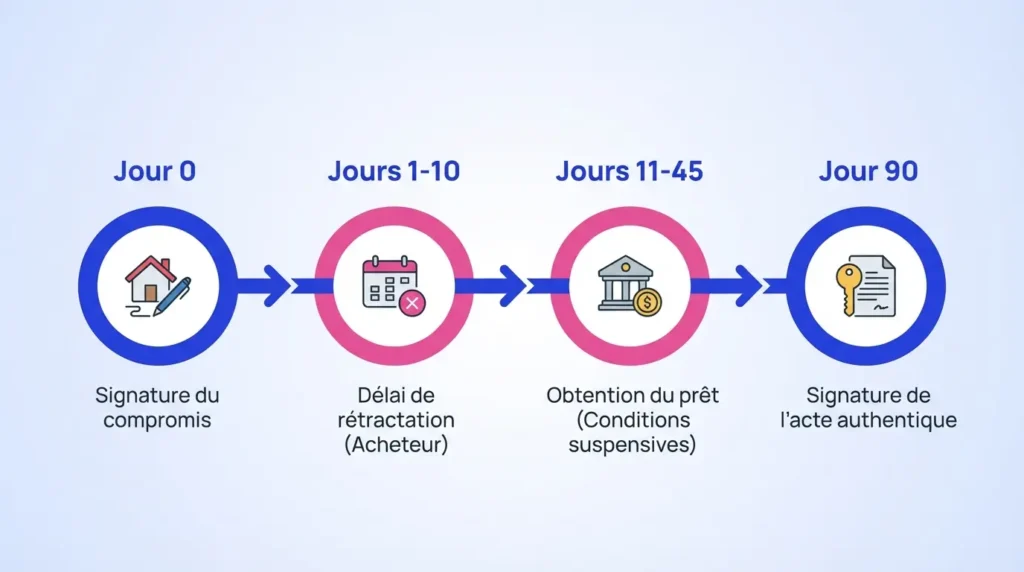

Le compromis de vente engage juridiquement vendeur et acheteur. Mais le Code civil et la loi encadrent strictement les conditions d’annulation. Plusieurs scénarios existent :

- L’acheteur se rétracte dans son délai de rétractation de 10 jours : aucune pénalité pour personne.

- Une condition suspensive n’est pas levée (refus de prêt, droit de préemption, urbanisme…) : l’annulation se fait sans pénalité.

- L’acheteur refuse de signer l’acte authentique sans motif légitime : la clause pénale joue en votre faveur.

- Vous, vendeur, refusez de vendre ou manquez à vos obligations : votre responsabilité peut être engagée.

Dans tous les cas, le notaire, l’agence et les textes de loi prévoient qui supporte quoi. Voyons en détail.

Annulation durant le délai de rétractation de l’acheteur

L’acheteur dispose d’un délai de rétractation de 10 jours à compter de la notification du compromis. Pendant ce délai, il peut se rétracter librement, sans avoir à justifier sa décision, et sans aucune pénalité.

Pour vous, vendeur, voici ce que cela signifie :

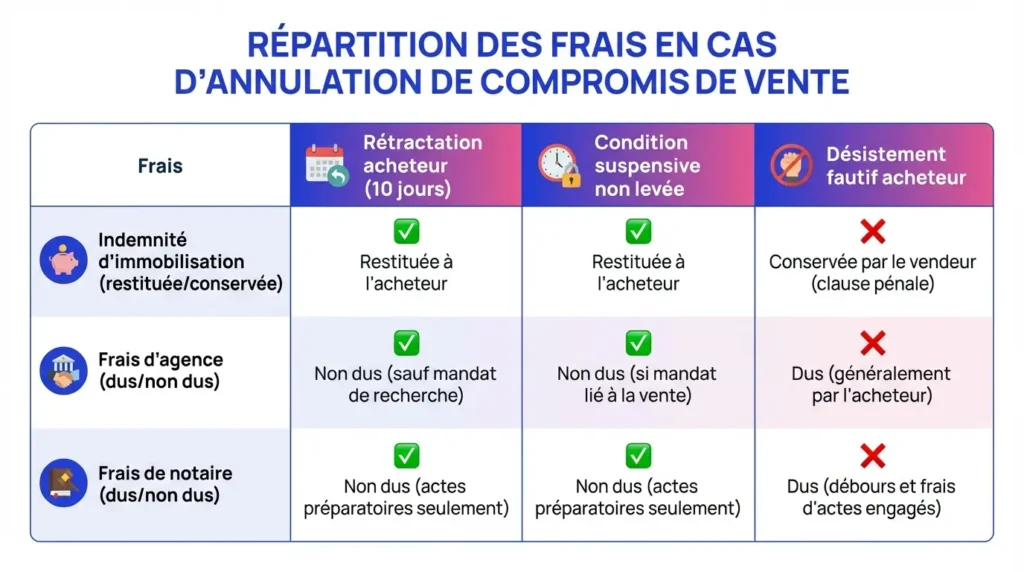

- Vous ne payez aucun frais lié à cette annulation : ni frais de notaire, ni commission d’agence, ni pénalité.

- L’indemnité d’immobilisation versée par l’acheteur lui est intégralement restituée, sans délai.

- En revanche, les dépenses que vous avez déjà engagées (diagnostics techniques, annonces immobilières, par exemple) restent à votre charge : elles ne sont pas remboursables.

L’acheteur repart libre, vous reprenez votre bien sans conséquence financière directe. C’est un droit légal, impossible à contourner. Votre stratégie : enchaîner rapidement avec un nouvel acquéreur sérieux.

Pour en savoir plus sur ce délai crucial, consultez notre guide complet sur le compromis de vente et la rétractation.

Annulation due à la non-réalisation d’une condition suspensive

La plupart des compromis de vente comportent des conditions suspensives : des événements qui doivent se réaliser pour que la vente soit définitive. Les plus courantes :

- Obtention du prêt immobilier par l’acheteur

- Non-exercice du droit de préemption (par la mairie ou un locataire)

- Autorisation d’urbanisme, si le bien nécessite des travaux ou un changement de destination

- Absence d’opposition de la copropriété, dans certains cas spécifiques

Si l’une de ces conditions n’est pas remplie, l’annulation se fait sans pénalité pour l’acheteur, et sans frais pour vous, vendeur :

- L’indemnité d’immobilisation est restituée intégralement à l’acheteur.

- Vous ne devez aucun émolument de notaire lié à l’acte authentique (qui n’a jamais été signé).

- Les débours du notaire (pièces d’urbanisme, extraits cadastraux…) peuvent être partagés ou à la charge du fautif, selon la clause prévue dans le compromis.

Votre vigilance doit porter sur les preuves : l’acheteur doit fournir, dans les délais prévus au compromis, les justificatifs de la non-réalisation (refus de prêt nominatif, notification de préemption…). Sans preuve, la condition suspensive ne joue pas, et la clause pénale peut s’appliquer.

Pour comprendre comment gérer les situations de refus de prêt et compromis de vente annulé, consultez notre article dédié.

Vous redoutez les annulations liées aux refus de prêt ou aux délais incertains ? Bien Vite Vendu vous permet de vendre sans condition suspensive de financement. Pas de banque, pas d’attente, pas de mauvaise surprise : vous signez et l’affaire est conclue.

Annulation fautive de l’acheteur (hors conditions suspensives)

Si l’acheteur refuse de signer l’acte authentique sans motif légitime, il est en faute. Cela signifie :

- Les conditions suspensives sont levées ou n’existent pas.

- Le délai de rétractation est dépassé.

- Aucun événement extérieur ne justifie l’annulation.

Dans ce cas, la clause pénale s’applique :

- L’indemnité d’immobilisation (généralement 5 à 10 % du prix de vente) vous est acquise.

- L’agence immobilière peut agir contre l’acheteur pour récupérer sa commission, mais vous ne lui devez rien.

- Le compte séquestre du notaire libère les fonds en votre faveur, après accord écrit ou décision de justice.

La procédure : une mise en demeure est envoyée à l’acheteur par recommandé. S’il ne régularise pas, vous pouvez demander au notaire la libération des fonds. En cas de contestation, un juge tranche.

Attention : conservez toutes les preuves de la défaillance de l’acheteur (échanges, rappels, dates) pour sécuriser votre droit à l’indemnité.

Pour aller plus loin sur vos recours, lisez notre guide sur le désistement abusif de l’acheteur.

Annulation imputable au vendeur

Si vous êtes à l’origine de l’annulation, les conséquences financières peuvent être lourdes :

- Refus injustifié de vendre : vous engagez votre responsabilité.

- Information inexacte ou dissimulation (vice caché, servitude non mentionnée…) : l’acheteur peut demander réparation.

- Manquement au mandat de vente : l’agence peut vous réclamer des dommages et intérêts.

Dans ces situations :

- L’indemnité d’immobilisation est restituée intégralement à l’acheteur.

- Vous risquez de devoir payer des dommages et intérêts à l’acheteur ET/OU à l’agence, équivalents au préjudice subi (souvent le montant de la commission pour l’agence, voire plus pour l’acheteur).

- Vous devrez éventuellement rembourser les frais engagés par l’autre partie ou par le notaire (débours, honoraires de rédaction du compromis).

Le conseil : ne signez un compromis que si vous êtes certain de vouloir vendre. Si un événement imprévu surgit (divorce, mutation professionnelle…), consultez rapidement votre notaire pour évaluer vos options et vos risques.

Pour mieux comprendre les implications d’une annulation du compromis de vente par le vendeur, consultez notre article complet.

Les frais d’agence immobilière sont-ils dus par le vendeur ?

C’est une question fréquente, et la réponse repose sur un principe simple : pas de vente effective, pas de commission. Mais des exceptions existent. Voyons cela en détail.

Le principe général : pas de vente, pas de commission

La loi Hoguet encadre strictement la rémunération des agents immobiliers. L’article L.321-8 du Code de commerce est clair : la commission n’est due qu’en cas de réalisation effective de la transaction, c’est-à-dire à la signature de l’acte authentique chez le notaire.

Concrètement pour vous, vendeur :

- Si le compromis est annulé avant l’acte authentique, vous ne devez aucune commission, sauf clause particulière du mandat (rare et encadrée).

- Si les honoraires sont à la charge de l’acheteur (pratique de plus en plus fréquente), vous n’êtes jamais débiteur de la commission.

- Les frais de publicité, visites, ou prospection engagés par l’agence ne peuvent pas vous être facturés, sauf clause très particulière et abusive.

Votre réflexe : relisez attentivement votre mandat de vente. Certaines agences tentent d’y insérer des clauses en cas de défaillance du vendeur. Si vous avez un doute, faites-le relire par un notaire ou un avocat.

L’exception : la faute du vendeur

Si vous refusez de vendre sans motif légitime alors que toutes les conditions sont réunies, votre responsabilité est engagée. L’agence peut vous réclamer des dommages et intérêts équivalents au montant de la commission qu’elle aurait perçue.

Les cas typiques :

- Vous changez d’avis après signature du compromis.

- Vous avez dissimulé un élément essentiel (servitude, problème structurel…).

- Vous refusez de régulariser un document administratif nécessaire.

Votre protection : conservez toutes les traces écrites (mails, courriers) prouvant que vous avez respecté vos obligations. Si l’agence vous reproche une faute, vous pourrez contester avec des éléments concrets.

L’exception : l’acheteur est solvable mais refuse de signer l’acte authentique

Si l’acheteur, sans motif légitime, refuse de signer l’acte authentique (conditions suspensives levées, délai de rétractation passé), l’agence se retourne contre lui pour obtenir sa commission. Vous ne payez rien.

L’agence peut intenter une action en justice contre l’acheteur défaillant. De votre côté :

- Vous conservez l’indemnité d’immobilisation (clause pénale).

- Vous ne versez aucune commission.

- Vous documentez soigneusement la défaillance (mises en demeure, échanges avec le notaire) pour appuyer la démarche de l’agence si besoin.

Quid des frais de notaire et des frais d’enregistrement ?

Les frais de notaire, ou plus exactement les émoluments du notaire, sont souvent mal compris. Ils ne sont pas tous dus de la même manière selon que la vente aboutit ou non. Faisons le tri.

Les émoluments du notaire : liés à l’acte authentique

Les émoluments proportionnels du notaire (la part principale de ce qu’on appelle « frais de notaire ») sont calculés sur le prix de vente et ne sont dus qu’à la signature de l’acte authentique.

Sans signature d’acte :

- Pas d’émoluments proportionnels.

- Pas de droits d’enregistrement ou de taxe de publicité foncière.

- Donc pas de frais de notaire pour vous, vendeur, à ce titre.

C’est simple : l’acte authentique n’ayant jamais été signé, la transaction n’est pas finalisée, et ces frais ne sont jamais déclenchés.

Les débours et frais engagés pour la rédaction du compromis

En revanche, le notaire engage parfois des débours (frais avancés pour le compte des parties) et des honoraires de rédaction du compromis de vente :

- Demande d’urbanisme, de cadastre

- Copie de documents administratifs

- Formalités préalables (état hypothécaire, géomètre…)

La règle : la répartition de ces frais doit être inscrite clairement dans le compromis. Si rien n’est précisé, la jurisprudence tend à les mettre à la charge de la partie fautive. Si aucune faute n’est établie, ils sont souvent partagés.

Votre action : lors de la signature du compromis, demandez au notaire d’insérer une clause précise sur la répartition des frais en cas d’échec. Exemple : « En cas de non-réalisation de la vente, les débours restent à la charge de la partie défaillante, ou sont partagés à parts égales en l’absence de faute caractérisée. »

Le cas particulier des frais d’enregistrement du compromis

Certains compromis de vente sont enregistrés auprès des impôts pour obtenir une date certaine opposable aux tiers. Cette formalité est rare et généralement inutile pour une vente classique.

Quelques repères :

- Le coût de l’enregistrement est modeste : environ 125 € (droit fixe).

- Il est généralement payé par la partie qui en fait la demande, souvent l’acheteur.

- Dans la pratique, cette formalité est évitée sauf raison particulière (vente complexe, succession, partage…).

Votre conseil : sauf demande spécifique de l’acheteur ou du notaire, n’enregistrez pas le compromis. Cela ne vous apporte rien en tant que vendeur et génère un frais inutile.

Vous souhaitez éviter les incertitudes et les frais liés aux annulations de compromis ? Avec Bien Vite Vendu, plus besoin de gérer les imprévus : nous vous rachetons votre bien directement, sans condition de financement, sans délai bancaire, sans risque d’annulation.

La clause pénale : une protection financière essentielle pour le vendeur

La clause pénale, ou indemnité d’immobilisation, est votre meilleur allié pour sécuriser la vente. Elle compense l’immobilisation de votre bien et le temps perdu en cas de défaillance de l’acheteur. Voyons comment elle fonctionne et comment en tirer profit.

Définition : l’indemnité d’immobilisation comme compensation

La clause pénale est une somme versée par l’acheteur au moment de la signature du compromis. Elle est destinée à vous indemniser si l’acheteur annule la vente de manière fautive (hors délai de rétractation et hors conditions suspensives).

À distinguer des arrhes : l’indemnité d’immobilisation est une clause pénale explicite, prévue dans le compromis. Les arrhes permettent à chacun de se dédire moyennant une pénalité (rare en immobilier). La clause pénale, elle, ne fonctionne qu’en cas de faute.

Le montant usuel : entre 5 % et 10 % du prix de vente. Le pourcentage de 10 % est le plus fréquent, car il sécurise efficacement le vendeur sans être jugé excessif par les tribunaux.

Votre action : exigez une clause pénale claire, rédigée par le notaire, mentionnant le pourcentage, les cas d’application, et les modalités de libération des fonds.

Comment fonctionne-t-elle à votre avantage ?

Le mécanisme est simple :

- L’acheteur verse l’indemnité d’immobilisation à la signature du compromis.

- Le notaire la conserve sur un compte séquestre (compte bloqué).

- Si l’acheteur est défaillant sans motif légitime, vous récupérez cette somme.

- Si la vente se concrétise, l’indemnité est déduite du prix final versé à l’acte authentique.

- Si une condition suspensive n’est pas levée, l’indemnité est restituée intégralement à l’acheteur.

L’avantage pour vous : pendant toute la durée du compromis (souvent 2 à 3 mois), votre bien est retiré du marché. Vous refusez d’autres offres. Si l’acheteur abandonne sans raison, vous avez perdu ce temps précieux. L’indemnité compense cette immobilisation et vous permet de relancer une commercialisation sans perte financière.

La libération des fonds : elle nécessite un accord écrit entre vous et l’acheteur, ou une décision de justice. Le notaire ne peut débloquer les fonds de sa propre initiative.

Quel montant pouvez-vous conserver ?

Le juge peut moduler la clause pénale si elle est manifestement disproportionnée par rapport au préjudice réel (article 1231-5 du Code civil). En pratique :

- Une clause à 10 % est rarement remise en cause : elle est considérée comme raisonnable.

- Une clause à 5 % est encore plus sûre, mais moins protectrice pour vous.

- Une clause supérieure à 10 % peut être réduite par le juge si l’acheteur la conteste.

Votre protection : pour sécuriser votre droit à l’indemnité, conservez :

- Les preuves de la défaillance de l’acheteur (refus de signer, absence de justification).

- Les traces de vos relances et mises en demeure.

- Le calendrier précis des événements (dates de signature du compromis, de levée des conditions, de rendez-vous chez le notaire…).

Plus votre dossier est solide, plus vous êtes protégé en cas de contestation.

Comment sécuriser votre vente et limiter vos risques de frais ?

Vous ne pouvez pas contrôler tous les aléas d’une vente immobilière. Mais vous pouvez réduire drastiquement les risques d’annulation en appliquant quelques règles simples et efficaces.

Valider la solidité du financement de l’acheteur en amont

Le refus de prêt est la première cause d’annulation de compromis. Pour limiter ce risque, exigez :

- Une attestation de financement délivrée par une banque ou un courtier sérieux, mentionnant la capacité d’emprunt de l’acheteur.

- Une simulation de prêt récente, avec calcul des mensualités, du taux, de la durée.

- Un apport personnel significatif (au moins 10 à 20 % du prix) : plus l’apport est élevé, plus l’acheteur est solvable et motivé.

Clause à insérer dans le compromis : « L’acquéreur s’engage à déposer son dossier de demande de prêt auprès d’un établissement bancaire dans un délai de [X jours] à compter de la signature du compromis, et à en fournir la preuve au vendeur. »

Cette clause vous permet de relancer l’acheteur rapidement et de vérifier qu’il accomplit ses démarches. Si ce n’est pas le cas, vous pouvez activer une clause de déchéance (voir ci-dessous).

Rédiger un compromis de vente précis et rigoureux

Le compromis de vente est votre principale protection juridique. Il doit être rédigé par un notaire, et non pas par l’agence immobilière seule (sauf si elle dispose d’un juriste compétent).

Les clauses indispensables :

- Clause pénale : pourcentage, cas d’application, modalités de libération.

- Calendrier précis : dates butoirs pour le dépôt de dossier de prêt, obtention de l’offre de prêt, signature de l’acte authentique.

- Répartition des frais en cas d’échec : qui paie les débours du notaire, les frais de rédaction du compromis.

- Obligations de diligence de l’acquéreur : déposer son dossier de prêt dans les délais, fournir les pièces demandées par le notaire, répondre aux sollicitations.

Votre réflexe : relisez attentivement le compromis avant de signer. Posez toutes vos questions au notaire. Si une clause vous semble floue ou absente, demandez sa modification.

Pour bien comprendre toutes les étapes de vente d’une maison, consultez notre checklist complète.

Fixer des délais clairs pour la levée des conditions suspensives

Les conditions suspensives doivent être assorties de délais précis et de preuves recevables. Cela évite les situations floues et les annulations de dernière minute.

Les bonnes pratiques :

- Délai pour dépôt du dossier de prêt : 15 jours maximum après signature du compromis.

- Délai pour obtention de l’offre de prêt : 45 jours après signature du compromis (légalement, l’acheteur a jusqu’à 1 mois avant l’acte, mais vous pouvez raccourcir).

- Preuves recevables : refus de prêt nominatif (pas une simple lettre de l’acheteur), notification de préemption par courrier officiel, refus d’autorisation d’urbanisme par arrêté.

Clause de déchéance : « À défaut pour l’acquéreur d’avoir accompli les démarches nécessaires à la levée des conditions suspensives dans les délais prévus, la condition sera réputée accomplie et l’acquéreur ne pourra s’en prévaloir pour se dédire. »

Cette clause est puissante : elle empêche l’acheteur de torpiller la vente en ne déposant pas son dossier de prêt, tout en invoquant la condition suspensive.

Assurer un suivi et des relances documentées

Une fois le compromis signé, ne laissez pas les choses au hasard. Mettez en place un suivi actif :

- Calendrier partagé avec l’acheteur et le notaire : dates clés, échéances, rendez-vous.

- Rappels réguliers : vérifiez que l’acheteur a bien déposé son dossier de prêt, qu’il a reçu son offre, qu’il a signé son acceptation.

- Mises en demeure en recommandé avec accusé de réception si vous constatez un retard ou un manquement.

L’archivage : conservez tous les échanges (mails, SMS, courriers) dans un dossier dédié. En cas de litige, ces traces seront votre meilleure défense.

Le rôle du notaire : sollicitez-le régulièrement pour qu’il vous tienne informé de l’avancement du dossier. Un bon notaire est proactif et vous alerte en cas de signal faible.

Vous voulez une vente sans stress, sans délai, et sans risque d’annulation liée au financement ? Bien Vite Vendu élimine toutes ces incertitudes. Nous vous rachetons votre bien directement, sans passer par la case banque, sans condition suspensive. Vous signez, vous vendez, c’est réglé.

Ce qu’il faut retenir

Les frais d’annulation d’un compromis de vente ne sont presque jamais à votre charge si vous respectez vos obligations de vendeur. L’essentiel se joue dans la rédaction du compromis : clause pénale bien calibrée, délais précis, répartition claire des frais en cas d’échec. Avec un acheteur solvable, un notaire rigoureux et un suivi actif, vous minimisez les risques d’annulation et sécurisez votre transaction. Si malgré tout l’acheteur se désiste fautivement, l’indemnité d’immobilisation vous protège financièrement. Vous repartez sans perte, prêt à relancer votre vente sereinement.

Vous souhaitez vendre sans stress, sans délai, et sans risque d’annulation liée au financement de l’acheteur ? Bien Vite Vendu vous propose une solution rapide et sécurisée : une offre sous 48h, sans condition suspensive, sans banque, sans intermédiaire. Vous vendez, on rachète, c’est fini.

L’acheteur se rétracte dans les 10 jours : que me coûte l’annulation ?

Aucun frais direct pour vous. L’acheteur exerce son droit légal de rétractation, l’indemnité d’immobilisation lui est restituée intégralement. Seules vos dépenses déjà engagées (diagnostics, annonces) restent à votre charge, car elles ne sont pas remboursables.

Puis-je conserver l’indemnité si son prêt est refusé ?

Non. Le refus de prêt est une condition suspensive classique : l’acheteur n’est pas en faute, l’indemnité lui est restituée. Vous ne conservez l’indemnité que si l’acheteur est défaillant sans motif légitime.

Qui paie la rédaction du compromis si la vente capote ?

Tout dépend de la clause prévue dans le compromis. À défaut de clause, la partie fautive paie. Si aucune faute n’est caractérisée, les frais sont généralement partagés. Exigez une clause claire dès la signature.

Dois-je payer des frais de notaire sans acte authentique signé ?

Non pour les émoluments proportionnels et les droits d’enregistrement, qui ne sont dus qu’à la signature de l’acte authentique. Seuls certains débours engagés par le notaire peuvent rester dus, selon les clauses du compromis.

L’agence peut-elle me réclamer sa commission si l’acheteur se désiste fautivement ?

Non. Sans acte authentique signé, vous ne devez pas de commission. L’agence peut agir contre l’acheteur défaillant pour obtenir réparation, mais vous n’êtes pas concerné.

Et si je décide finalement de ne plus vendre ?

Vous engagez votre responsabilité. L’indemnité d’immobilisation est restituée à l’acheteur, et vous risquez de devoir verser des dommages et intérêts à l’acheteur et/ou à l’agence. Ne signez un compromis que si vous êtes certain de vendre.

Combien de temps le notaire conserve l’indemnité sur le séquestre ?

Jusqu’à ce qu’un accord écrit soit trouvé entre vous et l’acheteur, ou qu’une décision de justice tranche. En pratique, cela peut prendre plusieurs semaines à plusieurs mois selon les situations.

Quel montant prévoir pour la clause pénale/indemnité d’immobilisation ?

Entre 5 % et 10 % du prix de vente. Le taux de 10 % est le plus courant et sécurise efficacement le vendeur sans être jugé excessif par les tribunaux en cas de contestation.

L’acheteur n’a pas déposé son dossier de prêt dans les délais : que faire ?

Envoyez-lui une mise en demeure par recommandé. Si le compromis prévoit une clause de déchéance, vous pouvez activer la clause pénale et récupérer l’indemnité d’immobilisation. Documentez tous les échanges.

Faut-il enregistrer le compromis ?

Rarement nécessaire. L’enregistrement auprès des impôts coûte environ 125 € et est généralement à la charge du demandeur (souvent l’acheteur). Il ne vous apporte aucun avantage en tant que vendeur, sauf cas très particulier.