Vous avez signé un compromis de vente, pris des engagements, peut-être même refusé d’autres acquéreurs. Et voilà que l’acheteur se retire sans motif valable, bien après le délai légal de rétractation. Cette situation n’est pas rare, mais elle n’est pas non plus sans recours. Un désistement abusif acheteur compromis peut ouvrir la voie à une indemnisation, voire permettre de forcer la vente dans certains cas. Encore faut-il bien comprendre vos droits, rassembler les bonnes preuves, et agir méthodiquement. Voici ce qu’il faut savoir pour défendre vos intérêts, étape par étape.

Désistement abusif acheteur : dans quels cas est-il avéré ?

Tous les désistements ne sont pas fautifs. La loi protège l’acheteur dans plusieurs situations : délai de rétractation de 10 jours après signature du compromis (loi SRU), non-réalisation d’une condition suspensive comme l’obtention d’un prêt, découverte d’un vice caché non déclaré. Dans ces cas, l’acheteur peut se retirer sans que vous puissiez obtenir d’indemnisation.

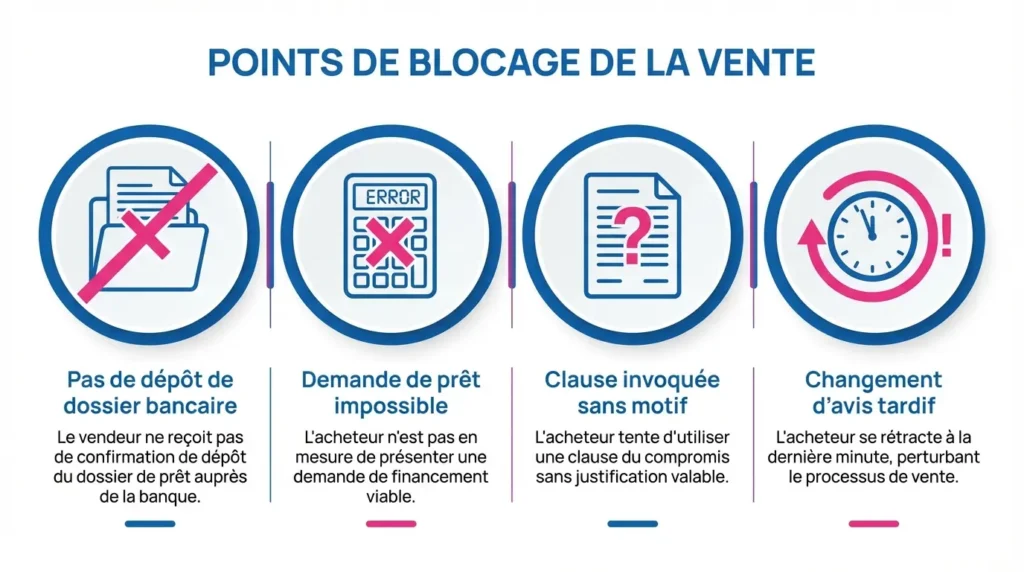

En revanche, le désistement devient abusif lorsque l’acheteur ne respecte pas ses obligations contractuelles de manière fautive. Cela peut se traduire de plusieurs façons :

- Il ne dépose jamais son dossier de prêt auprès d’une banque

- Il demande volontairement un financement avec des caractéristiques impossibles à obtenir (montant trop élevé, durée trop courte, taux irréaliste)

- Il invoque une clause suspensive alors que les conditions sont réunies

- Il change d’avis sans motif légitime après la période de rétractation

La charge de la preuve vous incombe

La difficulté pour vous, en tant que vendeur, c’est que la charge de la preuve vous incombe. C’est à vous de démontrer que l’acheteur a agi de mauvaise foi. Pour cela, vous devez constituer un dossier solide :

- Conservez tous les échanges écrits (e-mails, SMS, courriers recommandés)

- Collectez les attestations de votre notaire ou de la banque de l’acheteur si possible

- Horodatez chaque démarche

- Documentez précisément le calendrier prévu par le compromis de vente

Un exemple concret : si le compromis prévoit que l’acheteur doit déposer sa demande de prêt dans les 15 jours et vous fournir un justificatif dans les 30 jours, et qu’aucun dépôt n’a été effectué, vous tenez là une preuve de manquement. Idem si la banque vous confirme que l’acheteur a demandé un prêt à 1 % sur 10 ans pour un bien de 400 000 €, alors que le compromis prévoyait un prêt « conforme aux conditions du marché ».

Attention toutefois : un refus de prêt régulier, documenté et conforme aux caractéristiques prévues dans le compromis, n’est jamais fautif. Si l’acheteur a bien déposé son dossier dans les délais, sollicité plusieurs établissements, fourni les justificatifs demandés et essuyé un refus, vous ne pourrez pas invoquer un désistement abusif, même si cela vous met en difficulté.

Vous en avez assez d’attendre qu’un acheteur se décide et craignez un désistement de dernière minute ? Avec Bien Vite Vendu, vendez votre bien en toute sécurité : aucune clause suspensive d’obtention de prêt, aucune gestion, une offre sous 48h.

Activer la clause pénale et récupérer le dépôt de garantie

La clause pénale, ou indemnité d’immobilisation, est un mécanisme contractuel prévu dans la plupart des compromis de vente. Elle fixe à l’avance le montant dû en cas de manquement fautif de l’acheteur. Ce montant est généralement compris entre 5 % et 10 % du prix de vente. C’est un forfait : vous n’avez pas à prouver le montant exact de votre préjudice pour l’obtenir, seulement à démontrer la faute de l’acheteur.

Vérifiez scrupuleusement le compromis

Avant de déclencher cette clause, vérifiez scrupuleusement le compromis :

- Les délais ont-ils été respectés ?

- Les conditions suspensives sont-elles levées ou sont-elles devenues caduques par la faute de l’acheteur ?

- Les mentions contractuelles sont-elles claires et sans ambiguïté ?

Si tout est en ordre, vous pouvez passer à l’action.

La procédure à suivre

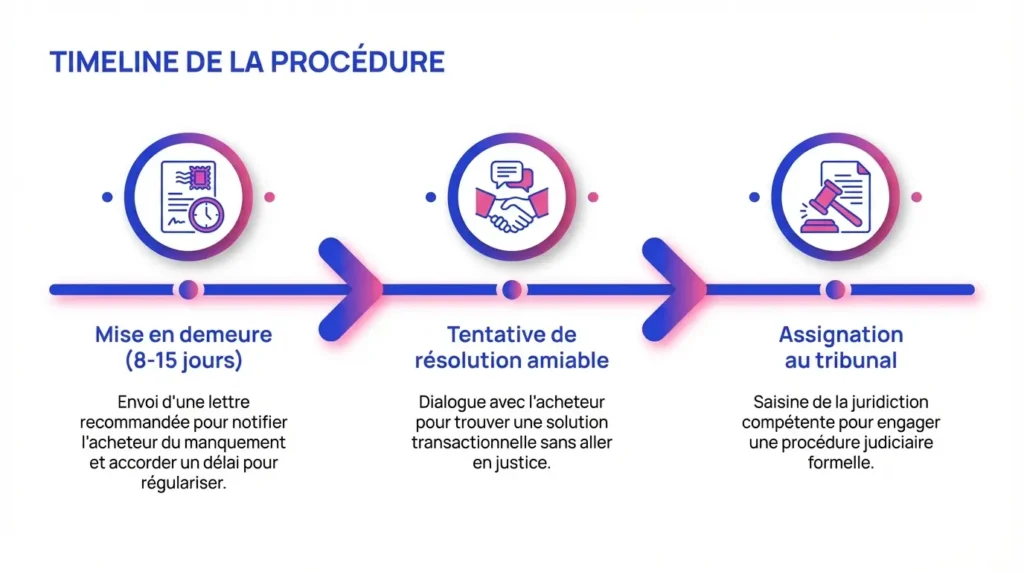

La première étape consiste à adresser une mise en demeure à l’acheteur par lettre recommandée avec accusé de réception. Cette lettre doit rappeler les faits, constater le manquement, exiger le paiement de la clause pénale et demander l’autorisation de libérer le dépôt de garantie consigné chez le notaire. Accordez un délai raisonnable : entre 8 et 15 jours en général.

Le notaire joue un rôle central dans ce processus. Il détient le dépôt de garantie (souvent appelé séquestre) versé par l’acheteur lors de la signature du compromis. Ce dépôt ne peut être libéré qu’avec l’accord des deux parties ou sur décision de justice. Si l’acheteur refuse de donner son accord malgré votre mise en demeure, le notaire ne pourra pas vous verser les fonds de sa propre initiative.

Dans ce cas, vous devrez saisir le tribunal judiciaire pour faire constater la faute de l’acheteur et obtenir une décision ordonnant la libération du dépôt de garantie à votre profit, ou le paiement de la clause pénale si aucun dépôt n’avait été prévu. Ce recours peut prendre plusieurs mois, d’où l’importance d’anticiper et de documenter chaque étape dès la signature du compromis.

Vous ne voulez pas vous lancer dans des mois de procédure pour récupérer votre dépôt de garantie ? Bien Vite Vendu vous rachète directement votre bien, sans clause suspensive, avec un paiement garanti. Zéro blocage, zéro stress.

Recours judiciaires pour forcer la vente ou obtenir une réparation supérieure

Lorsque la clause pénale ne suffit pas à couvrir votre préjudice, ou que vous souhaitez aller au bout de la vente malgré tout, deux options judiciaires s’offrent à vous : l’exécution forcée de la vente, ou l’action en dommages et intérêts.

L’action en exécution forcée de la vente : une option radicale

L’exécution forcée consiste à demander au tribunal judiciaire de constater que la vente est parfaite et d’ordonner à l’acheteur de signer l’acte authentique et de payer le prix convenu. C’est une démarche lourde, mais elle peut se justifier dans certains contextes.

Pour y prétendre, plusieurs conditions doivent être réunies :

- Le compromis de vente doit être valable et sans vice de forme

- Toutes les conditions suspensives doivent être levées

- Vous devez prouver que l’acheteur a manqué à ses obligations de manière fautive

- L’acheteur doit être toujours solvable (sinon, l’exécution forcée n’aura aucun intérêt pratique)

Attention toutefois : cette procédure est longue et coûteuse. Elle immobilise votre bien pendant toute la durée du procès (plusieurs mois, voire plus d’un an), vous engage dans des frais d’avocat et d’huissier, et comporte un aléa judiciaire réel. Le tribunal peut estimer que la vente n’est plus possible ou refuser d’ordonner l’exécution forcée si les circonstances ont changé.

Cette option est donc à envisager principalement dans trois cas :

- Vous possédez un bien rare ou difficile à revendre

- Le marché immobilier est en baisse et vous ne pourrez pas retrouver un acquéreur au même prix

- Le préjudice lié à l’échec de la vente serait très important (par exemple, si vous aviez acheté un autre bien en comptant sur cette vente)

L’action en dommages et intérêts : couvrir l’intégralité de votre préjudice

Si la clause pénale existe mais ne couvre pas l’intégralité de votre préjudice réel, vous pouvez engager une action en responsabilité contractuelle pour obtenir des dommages et intérêts complémentaires. Contrairement à la clause pénale, vous devrez ici prouver et chiffrer précisément votre préjudice.

Les postes de préjudice indemnisables sont nombreux :

- Frais de diagnostics immobiliers (si vous devez les refaire à l’expiration de leur validité)

- Frais d’agence ou d’annonces si vous aviez mandaté un professionnel pour trouver un acheteur

- Intérêts d’un prêt relais contracté en attendant la vente

- Charges de copropriété et taxes foncières payées pendant l’immobilisation du bien

- Décote à la revente si le marché a baissé entre-temps

- Perte de chance d’avoir vendu à un autre acquéreur

- Frais juridiques et d’huissier liés au litige

Pour que le tribunal accueille votre demande, vous devez produire des preuves concrètes : factures des diagnostics, relevés bancaires attestant du paiement des intérêts du prêt relais, attestation du notaire ou de l’agent immobilier indiquant le prix estimé à la revente, annonces conservées datées, correspondances avec d’autres acquéreurs potentiels.

La procédure est la suivante :

- Vous adressez d’abord une mise en demeure à l’acheteur

- Vous tentez une résolution amiable (médiation, conciliation)

- Si cela échoue, vous assignez l’acheteur devant le tribunal judiciaire par l’intermédiaire d’un avocat

Le délai de prescription pour agir est de 5 ans à compter de la date à laquelle vous avez eu connaissance du préjudice.

Vous voulez éviter des mois de procédure, des frais d’avocat et l’incertitude d’un jugement ? Bien Vite Vendu vous propose une solution simple : une vente rapide, sans condition suspensive, avec un paiement sécurisé. Passez à autre chose sereinement.

Comment se prémunir efficacement contre un désistement abusif ?

La meilleure défense, c’est l’anticipation. Plusieurs précautions simples permettent de réduire considérablement le risque de désistement abusif et de faciliter vos recours en cas de problème.

Faites rédiger votre compromis par un notaire

Faites rédiger votre compromis par un notaire, et non par une agence ou un rédacteur généraliste. Le notaire maîtrise les clauses de protection du vendeur, les formulations juridiquement solides, et pourra adapter le contrat à votre situation. Un compromis bien rédigé, c’est un levier de défense efficace.

Encadrez strictement les conditions suspensives

Encadrez strictement les conditions suspensives, en particulier celles liées au financement. Précisez :

- Le montant du prêt

- La durée maximale

- Le taux d’intérêt maximal acceptable

- Le montant de l’apport personnel

- L’obligation pour l’acheteur de déposer son dossier dans un délai court (10 à 15 jours)

- La fourniture d’un justificatif de dépôt dans les 30 jours

Vous pouvez également exiger que l’acheteur sollicite au moins deux établissements bancaires.

Demandez des justificatifs sérieux dès la signature

Demandez des justificatifs sérieux dès la signature : attestation d’apport personnel, accord de principe bancaire, justificatifs de revenus, situation patrimoniale. Un acheteur sérieux et de bonne foi acceptera ces demandes sans difficulté. Un acheteur hésitant ou mal préparé se révélera souvent avant même la signature.

Prévoyez un dépôt de garantie significatif

Prévoyez un dépôt de garantie significatif, idéalement 10 % du prix de vente, et une clause pénale détaillée précisant les modalités de mise en demeure, le délai de réponse, et les conditions de libération du séquestre. Plus le dépôt est élevé, plus l’acheteur hésitera à se désister sans motif.

Anticipez la preuve

Enfin, anticipez la preuve : imposez à l’acheteur de vous communiquer les accusés de réception de ses demandes de prêt, un reporting écrit régulier sur l’avancement de ses démarches de financement, et conservez tous les échanges écrits. Un simple e-mail hebdomadaire peut suffire à vous rassurer et à constituer un dossier solide en cas de litige.

Vous préférez vendre sans attendre, sans risque de désistement ni de complications juridiques ? Bien Vite Vendu vous rachète directement votre bien. Aucune condition suspensive, aucune gestion, un paiement rapide et sécurisé.

Face à un désistement abusif acheteur compromis, vous n’êtes pas démuni. Entre clause pénale, action en exécution forcée et dommages et intérêts, plusieurs leviers existent pour défendre vos droits et obtenir réparation. L’essentiel est de bien anticiper dès la signature, de documenter chaque étape, et d’agir méthodiquement si le désistement se concrétise. Un compromis solide, des preuves bien conservées et un accompagnement juridique adapté vous permettront de traverser cette épreuve avec sérénité.

Quel est le délai pour agir après un désistement abusif ?

Vous disposez de 5 ans à compter de la date où vous avez eu connaissance du préjudice pour engager une action en justice. Toutefois, il est recommandé d’agir rapidement : plus vous attendez, plus il sera difficile de rassembler les preuves et de démontrer la mauvaise foi de l’acheteur.

Puis-je garder le dépôt de garantie sans passer par le tribunal ?

Oui, si l’acheteur reconnaît sa faute et autorise le notaire à vous libérer le dépôt de garantie. En pratique, cela arrive rarement. Si l’acheteur conteste, vous devrez saisir le tribunal pour obtenir une décision ordonnant la libération des fonds.

Un refus de prêt peut-il être considéré comme abusif ?

Non, si l’acheteur a respecté ses obligations : dépôt du dossier dans les délais, demande de prêt conforme au compromis, sollicitation de plusieurs banques, fourniture des justificatifs. En revanche, si l’acheteur n’a jamais déposé de dossier ou a volontairement demandé un prêt impossible à obtenir, le refus peut être qualifié d’abusif.

Puis-je cumuler clause pénale et dommages et intérêts ?

Oui, si votre préjudice réel dépasse le montant de la clause pénale ou si vous avez subi d’autres préjudices distincts (frais supplémentaires, perte de chance, décote à la revente). Vous devrez toutefois prouver et chiffrer chaque poste de préjudice devant le tribunal.

Combien coûte une action en justice contre un acheteur défaillant ?

Les frais varient selon la complexité du dossier et la durée de la procédure. Comptez entre 2 000 € et 5 000 € d’honoraires d’avocat pour une action en dommages et intérêts classique, auxquels peuvent s’ajouter les frais d’huissier et les frais de procédure. Si vous gagnez, vous pourrez demander le remboursement d’une partie de ces frais.

Que faire si le notaire refuse de libérer le dépôt de garantie ?

Le notaire ne peut libérer le dépôt de garantie qu’avec l’accord des deux parties ou sur décision de justice. Si l’acheteur refuse et que vous estimez avoir un recours, vous devez saisir le tribunal judiciaire pour obtenir une décision ordonnant la libération du séquestre à votre profit.