L’annulation du compromis de vente par le vendeur est un sujet délicat que beaucoup de propriétaires cherchent à comprendre après avoir signé cet engagement. Vous avez peut-être changé d’avis, reçu une meilleure offre, ou simplement regretté votre décision. Mais la réalité juridique est claire : en tant que vendeur, votre marge de manœuvre pour annuler un compromis de vente est extrêmement réduite, et les conséquences d’une rupture illégitime peuvent être lourdes.

Annulation compromis de vente par le vendeur : le principe d’un engagement ferme

Pas de délai de rétractation pour le vendeur

C’est une différence fondamentale que beaucoup de vendeurs découvrent trop tard : contrairement à l’acheteur qui dispose d’un délai de rétractation de 10 jours après la signature du compromis, vous n’avez aucun droit de rétractation en tant que vendeur.

Dès que vous signez le compromis de vente, vous vous engagez de manière quasi-définitive. Il ne s’agit pas d’une simple intention ou d’une promesse : le compromis est un avant-contrat qui vaut vente selon l’article 1589 du Code civil. Dès l’instant où vous vous êtes mis d’accord avec l’acheteur sur le bien et le prix, la vente est juridiquement considérée comme conclue.

L’obligation de signer l’acte authentique

Votre signature sur le compromis vous oblige à vous présenter chez le notaire à la date prévue pour signer l’acte authentique de vente. Cette obligation est juridiquement contraignante : vous devez transférer la propriété du bien à l’acheteur dans les conditions définies par le compromis.

Le compromis de vente fixe généralement un délai de 2 à 3 mois pour la signature de l’acte définitif, correspondant au temps nécessaire pour que l’acheteur obtienne son financement et que les formalités administratives soient accomplies.

Vous voulez éviter les risques d’un compromis qui vous engage pendant des mois ? Bien Vite Vendu vous rachète votre bien en quelques jours, sans période d’attente ni condition suspensive d’obtention de prêt.

Les motifs personnels ne constituent pas une justification légale

C’est une réalité difficile à accepter pour certains vendeurs, mais vos raisons personnelles ne vous donnent pas le droit d’annuler le compromis :

- Un changement d’avis personnel ne constitue pas un motif légal d’annulation

- Une meilleure offre reçue après la signature n’autorise pas la rupture du compromis

- Un regret, même sincère, ne vous libère pas de votre engagement

- Une évolution de votre situation personnelle (hors cas exceptionnels) ne justifie pas l’annulation

La loi protège avant tout la sécurité juridique des transactions immobilières. Une fois le compromis signé, les deux parties sont liées par un engagement mutuel.

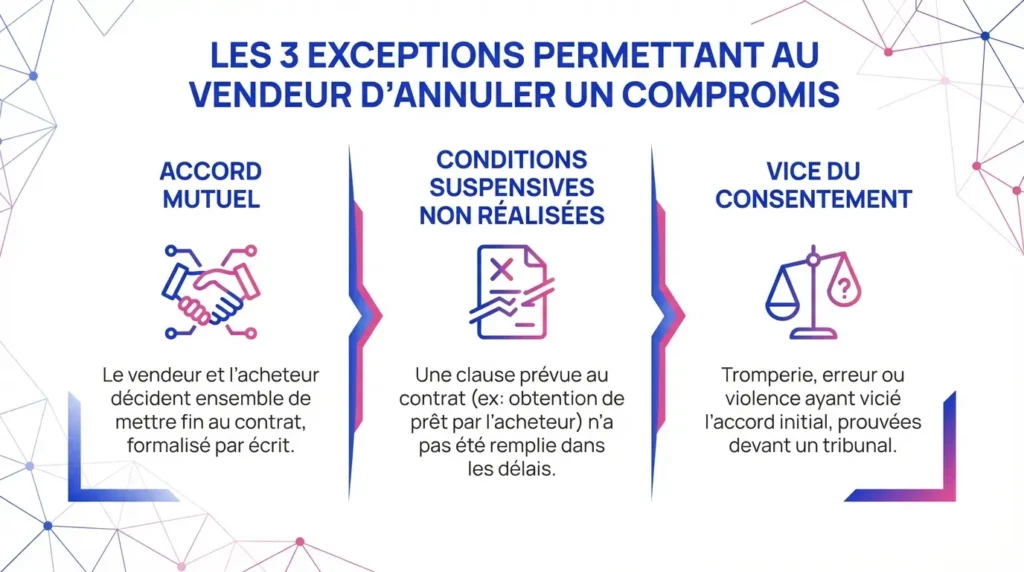

Les exceptions réellement possibles (cas rares) pour annuler côté vendeur

Malgré ce principe d’engagement ferme, il existe trois voies pour sortir légalement d’un compromis de vente en tant que vendeur. Ces exceptions sont strictement encadrées et doivent être vérifiées avec votre notaire ou un avocat.

Trois règles essentielles avant d’explorer ces exceptions :

- Exigez toujours des preuves écrites pour sécuriser votre sortie du compromis

- Ne tentez aucune manœuvre dilatoire pour décourager l’acheteur

- N’exercez aucune pression sur l’acheteur pour le pousser à renoncer

Accord mutuel (annulation amiable)

L’annulation amiable est la solution la plus sûre juridiquement et la plus fréquemment utilisée quand un vendeur souhaite se désengager. Elle nécessite que l’acheteur accepte de renoncer à la vente.

Comment procéder concrètement

Pour sécuriser une annulation amiable, vous devez négocier et formaliser un protocole d’accord écrit signé par toutes les parties concernées : vous, l’acheteur, et l’agence immobilière si elle est intervenue dans la transaction.

Ce protocole doit préciser le sort de l’indemnité d’immobilisation que l’acheteur a versée lors de la signature du compromis. Cette somme (généralement 5 à 10% du prix de vente) doit être restituée totalement ou partiellement à l’acheteur, selon ce que vous négociez. Dans certains cas, une compensation financière supplémentaire peut être demandée par l’acheteur pour accepter l’annulation.

Répartition des frais

Le protocole doit aussi clarifier qui paie quoi. En général, quand le vendeur est à l’initiative de l’annulation, les frais suivants sont à sa charge :

- Les frais de notaire déjà engagés

- Les frais de diagnostics réalisés pour la vente

- La commission d’agence si le mandat prévoit qu’elle est due dès la signature du compromis

Enfin, incluez toujours une clause de renonciation à tout recours futur et précisez une date effective de résiliation du compromis. Cette formalisation écrite vous protège contre toute action ultérieure de l’acheteur.

Non-réalisation des conditions suspensives par l’acheteur

Le compromis de vente contient généralement des conditions suspensives dont la réalisation conditionne la finalisation de la vente. Si l’une de ces conditions n’est pas remplie dans les délais prévus, le compromis devient caduc et vous êtes automatiquement libéré de votre obligation de vendre.

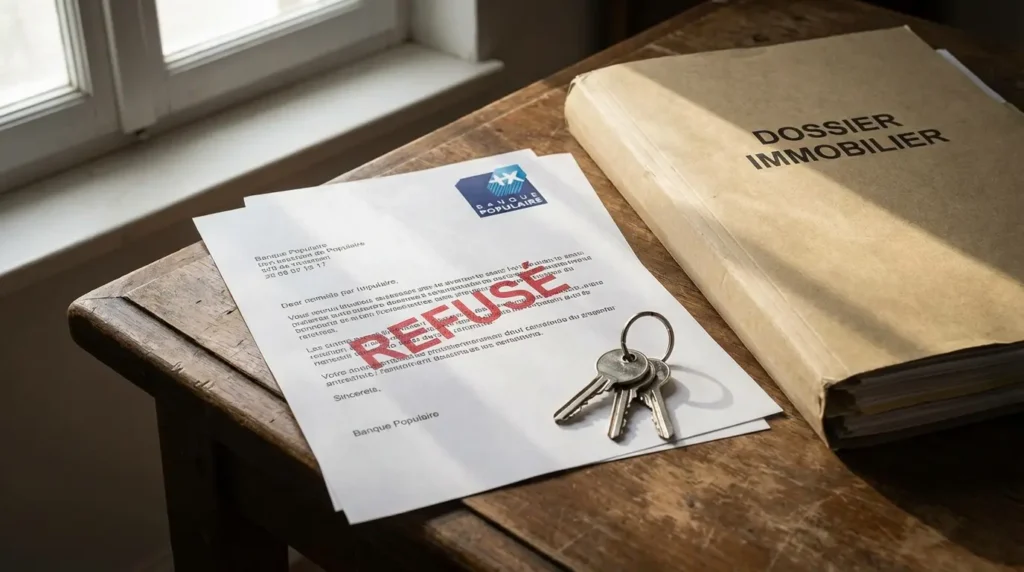

Le refus de prêt de l’acheteur

C’est la condition suspensive la plus fréquente. Elle protège l’acheteur qui ne peut pas obtenir le financement nécessaire. Si l’acheteur se voit refuser son prêt par les établissements bancaires dans les conditions définies au compromis (montant, taux maximum, durée), le compromis est annulé de plein droit.

Exigez toujours les justificatifs écrits du refus de prêt : attestations bancaires avec refus motivé, courriers officiels des banques, certificat de non-obtention du prêt. Ces documents doivent correspondre exactement aux critères définis dans la clause suspensive (montant demandé, taux plafond, délai respecté).

Pour en savoir plus sur cette situation spécifique, consultez notre guide sur le refus de prêt et compromis de vente annulé.

Autres conditions suspensives

D’autres situations peuvent rendre le compromis caduc :

- L’exercice du droit de préemption par la mairie ou un locataire

- L’absence d’autorisation administrative nécessaire (permis de construire, autorisation d’urbanisme)

- La non-obtention d’une servitude de passage indispensable

- Le défaut de purge d’une hypothèque ou d’une inscription

Attention importante : vous ne devez jamais entraver la réalisation des conditions suspensives. Si l’acheteur ne peut pas obtenir son prêt à cause d’une information que vous avez volontairement dissimulée, ou si vous empêchez activement la levée d’une condition, vous pourriez être tenu pour responsable et condamné à des dommages et intérêts.

Vice du consentement du vendeur (dol, erreur, violence)

Cette exception est extrêmement rare et difficile à faire valoir. Elle suppose que votre consentement à la vente a été vicié au moment de la signature du compromis.

Les trois vices reconnus par le droit

- Le dol : des manœuvres frauduleuses de l’acheteur pour vous tromper (par exemple, dissimuler sa véritable identité ou son intention de détruire le bien)

- L’erreur substantielle : vous vous êtes trompé sur un élément essentiel du contrat (très rarement admis pour un vendeur)

- La violence : contrainte physique ou morale exercée sur vous pour vous forcer à signer

La réalité pratique

Invoquer un vice du consentement nécessite des preuves matérielles solides : témoignages, échanges écrits, expertises, documents. Vous devrez engager une action judiciaire longue, coûteuse et à l’issue très incertaine.

Avant de vous lancer dans cette voie, consultez impérativement un avocat spécialisé en droit immobilier. Il évaluera vos chances de succès, les risques encourus et les coûts à prévoir. Dans la majorité des cas, les juges considèrent que le vendeur est averti et connaît son bien, ce qui rend difficile l’argumentation d’un vice du consentement.

Annulation illégitime : les risques majeurs pour le vendeur

Si vous décidez d’annuler le compromis sans motif légal valable, les conséquences peuvent être très lourdes. L’acheteur dispose de plusieurs recours pour vous contraindre à honorer votre engagement ou obtenir réparation.

L’exécution forcée de la vente en justice

L’acheteur peut saisir le tribunal judiciaire pour demander l’exécution forcée du compromis. Le juge peut alors vous condamner à signer l’acte authentique de vente et à transférer la propriété du bien dans les conditions prévues au compromis.

Cette procédure peut se faire en référé (procédure d’urgence) ou au fond. Dans tous les cas, si le juge constate que le compromis est valable et que vous refusez sans motif légitime de signer, il ordonnera la vente forcée. Cette décision judiciaire vaudra alors acte de vente, et le bien sera transféré à l’acheteur sans votre accord.

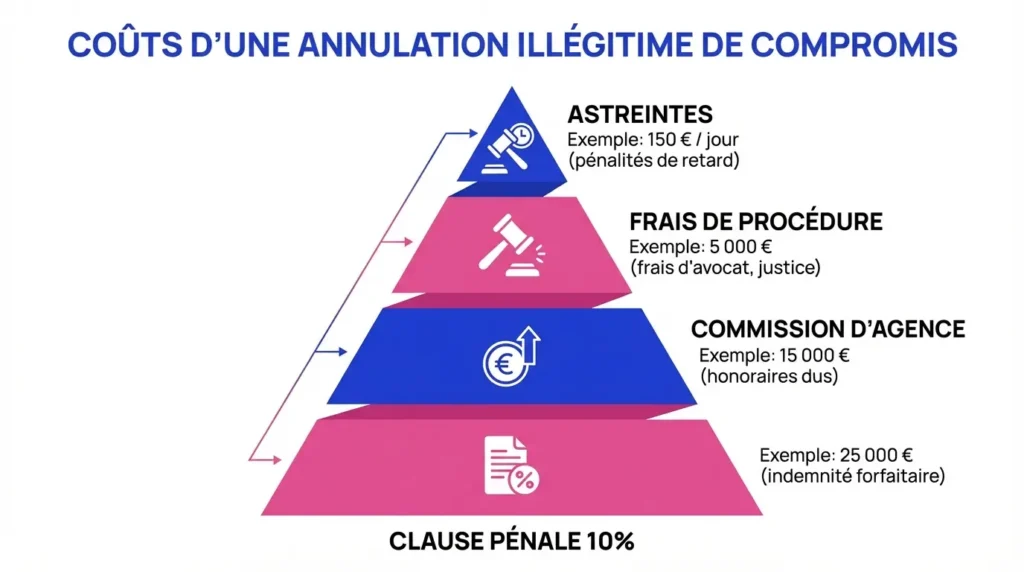

La clause pénale et les dommages et intérêts

La plupart des compromis de vente contiennent une clause pénale qui fixe à l’avance le montant des dommages et intérêts dus en cas de manquement. Cette clause s’applique généralement de manière symétrique aux deux parties.

Montant habituel : la clause pénale représente souvent 10% du prix de vente. Pour un bien vendu 300 000 €, vous pourriez devoir verser 30 000 € à l’acheteur si vous annulez le compromis sans motif valable.

Au-delà de la clause pénale, l’acheteur peut aussi demander des dommages et intérêts complémentaires s’il prouve un préjudice supérieur : frais de déménagement engagés, perte d’un autre bien qu’il avait trouvé, frais de relogement temporaire, etc.

Vous ne voulez pas prendre le risque de perdre des dizaines de milliers d’euros en pénalités ? Avec Bien Vite Vendu, vous vendez directement à des acquéreurs professionnels. Pas de clause suspensive, pas d’annulation possible.

Le paiement de la commission d’agence

Si vous avez signé un mandat avec une agence immobilière, celle-ci peut réclamer sa commission même si la vente n’est pas finalisée. Beaucoup de mandats prévoient que la commission est due dès la signature du compromis de vente, considéré comme le moment où l’agence a rempli sa mission.

Selon les termes de votre mandat, vous pourriez donc devoir payer la commission d’agence (généralement 4 à 8% du prix de vente) en plus des dommages et intérêts dus à l’acheteur.

Les autres conséquences

Au-delà des aspects financiers directs, une annulation illégitime peut entraîner :

- Des frais de procédure : avocat, huissier, expertise judiciaire si nécessaire

- Une astreinte : le juge peut vous condamner à payer une somme par jour de retard si vous ne respectez pas sa décision d’exécution forcée

- L’immobilisation de votre bien : pendant la durée de la procédure judiciaire (plusieurs mois, voire années), votre bien reste bloqué juridiquement

- Une atteinte à votre réputation : si vous envisagez de vendre à nouveau par la suite

Le coût total d’une annulation illégitime dépasse presque toujours le bénéfice que vous espériez tirer en rompant le compromis, même si vous avez reçu une offre plus élevée entre-temps.

Vous regrettez la vente ? Les alternatives pragmatiques

Si vous vous trouvez dans une situation où vous regrettez sincèrement d’avoir signé le compromis, il existe des démarches concrètes à suivre pour limiter les dégâts.

Étape 1 : Contacter immédiatement votre notaire ou un avocat

Avant toute décision, prenez rendez-vous avec votre notaire ou un avocat spécialisé en droit immobilier pour un audit précis de votre situation. Apportez le compromis signé et expliquez clairement vos raisons.

Le professionnel analysera :

- Les clauses exactes de votre compromis

- L’existence ou non de conditions suspensives non réalisées

- Les vices éventuels du consentement

- La validité juridique de votre engagement

- Les risques réels encourus en cas d’annulation

Cette consultation vous donnera une vision objective de vos options réelles. Dans la majorité des cas, le notaire ou l’avocat vous confirmera que l’annulation unilatérale n’est pas une option viable.

Étape 2 : Tenter l’annulation amiable avec compensation

Si l’analyse juridique confirme que vous n’avez aucun motif légal d’annulation, votre seule voie pragmatique est de négocier directement avec l’acheteur.

Comment aborder l’acheteur

Contactez l’acheteur (idéalement par l’intermédiaire du notaire ou de l’agence) en expliquant honnêtement votre situation. Proposez une compensation financière réaliste pour le dédommager :

- Restitution complète de son indemnité d’immobilisation

- Remboursement de ses frais engagés (déménagement, frais de notaire, frais bancaires)

- Versement d’une compensation supplémentaire (quelques milliers d’euros selon le prix du bien)

Chiffrez précisément votre proposition et formalisez-la par écrit. Plus votre offre sera juste et compensera réellement le préjudice de l’acheteur, plus vous aurez de chances qu’il accepte.

Pour mieux comprendre ce qui se passe du côté de l’acheteur, consultez notre article sur le compromis de vente annulé par l’acheteur.

Étape 3 : Renégocier plutôt que rompre

Si l’annulation amiable échoue, explorez la possibilité de renégocier certaines conditions plutôt que de rompre totalement :

- Proposer un report de la date de signature de l’acte authentique

- Négocier une révision à la baisse du prix si votre situation financière a changé

- Modifier certaines conditions accessoires du compromis (meubles inclus, date de libération du bien)

Cette approche peut permettre de trouver un terrain d’entente sans annuler la vente.

Étape 4 : Se préparer à exécuter la vente

Si aucune exception ne s’applique et que l’annulation amiable n’aboutit pas, vous devrez vous préparer mentalement et pratiquement à honorer votre engagement.

Dans cette situation, l’objectif devient de limiter les risques et de finaliser la vente dans les meilleures conditions possibles pour toutes les parties. Résister davantage ne ferait qu’aggraver votre situation juridique et financière.

Vous voulez éviter toute cette complexité juridique ? Bien Vite Vendu vous rachète directement votre bien. Vous signez l’acte authentique en quelques jours, sans période d’incertitude ni risque d’annulation.

Ce qu’il faut retenir

L’annulation du compromis de vente par le vendeur reste une opération juridiquement très encadrée et souvent impossible sans l’accord de l’acheteur. Contrairement à ce que pensent beaucoup de propriétaires, signer un compromis n’est pas un geste anodin : c’est un engagement ferme qui vous lie jusqu’à la signature de l’acte authentique.

Si vous regrettez votre décision, la seule voie pragmatique est l’annulation amiable négociée avec l’acheteur, accompagnée d’une compensation financière réaliste. Toute tentative d’annulation illégitime vous expose à des risques financiers et juridiques bien supérieurs au bénéfice espéré. En cas de doute, consultez toujours un notaire ou un avocat avant d’agir.

Pour en savoir plus sur l’annulation du compromis de vente en général, consultez notre guide complet sur l’annulation du compromis de vente.

Un vendeur peut-il se rétracter après signature du compromis ?

Non. Contrairement à l’acheteur qui dispose d’un délai de rétractation de 10 jours, vous n’avez aucun délai de rétractation en tant que vendeur. Le compromis vous engage de manière quasi-définitive dès sa signature. Seules les trois exceptions légales (accord mutuel, non-réalisation des conditions suspensives, vice du consentement) peuvent vous libérer de cette obligation.

Puis-je annuler le compromis pour vendre plus cher à un autre acquéreur ?

Non. Recevoir une meilleure offre après avoir signé le compromis ne constitue pas un motif légal d’annulation. Si vous refusez de signer l’acte authentique pour cette raison, l’acheteur peut obtenir l’exécution forcée de la vente en justice et vous réclamer des dommages et intérêts prévus par la clause pénale, souvent égaux à 10% du prix de vente. Vous perdriez plus que ce que vous gagneriez avec la nouvelle offre.

L’acheteur n’obtient pas son prêt : suis-je libéré de mon engagement ?

Oui, si le refus de prêt respecte exactement la condition suspensive prévue au compromis : montant demandé, taux maximum, durée et délai d’obtention. L’acheteur doit vous fournir les justificatifs écrits des refus bancaires. Dans ce cas, le compromis devient caduc automatiquement et vous êtes libéré sans pénalité. L’indemnité d’immobilisation est restituée à l’acheteur.

Qui garde l’indemnité d’immobilisation en cas d’annulation amiable ?

Cela se négocie entre vous et l’acheteur dans le cadre du protocole d’annulation amiable. Dans la majorité des cas, quand c’est vous qui souhaitez annuler, vous devez restituer totalement l’indemnité d’immobilisation à l’acheteur, et même lui verser une compensation supplémentaire pour accepter la rupture du compromis. Tout doit être formalisé par écrit et signé par toutes les parties.

Que risque un vendeur qui refuse de signer l’acte authentique ?

Vous risquez l’exécution forcée de la vente ordonnée par un juge, qui vaudra acte de vente. Vous devrez aussi payer les dommages et intérêts prévus par la clause pénale (souvent 10% du prix de vente), potentiellement la commission d’agence même sans vente finalisée, les frais de procédure judiciaire et une éventuelle astreinte par jour de retard. Le coût total dépasse largement le bénéfice espéré d’une annulation.

Combien coûte une annulation amiable du compromis ?

Le coût varie selon ce que vous négociez avec l’acheteur. Vous devrez généralement restituer l’indemnité d’immobilisation (5 à 10% du prix de vente), rembourser les frais engagés par l’acheteur (déménagement, frais de notaire, frais bancaires) et souvent verser une compensation supplémentaire de quelques milliers d’euros. Ajoutez à cela les frais de notaire déjà engagés et la commission d’agence si applicable. Chiffrez précisément avant de proposer.

En combien de temps l’acheteur peut-il agir en justice contre moi ?

L’acheteur peut agir rapidement, dès que vous manifestez votre refus de signer l’acte authentique. Il peut saisir le tribunal en référé (procédure d’urgence) ou engager une action au fond. Les délais de jugement varient selon les tribunaux et la complexité du dossier, mais l’acheteur dispose de plusieurs années pour agir (prescription de 5 ans pour une action contractuelle).

Dois-je prévenir l’agence immobilière si je veux annuler le compromis ?

Oui, absolument. Si une agence est intervenue dans la transaction, son droit à commission peut être déclenché dès la signature du compromis selon les termes du mandat. Vous devez impérativement l’intégrer dans toute négociation d’annulation amiable. L’agence peut elle aussi vous réclamer sa commission même si la vente n’est pas finalisée, selon ce que prévoit votre mandat.