Vous envisagez de vendre votre maison et vous vous demandez si vous pouvez vous passer du notaire pour éviter des frais supplémentaires ou accélérer la transaction ? Cette question revient souvent, surtout lorsque l’acheteur est un membre de votre famille ou un proche. Pourtant, vendre sa maison sans notaire n’est pas légalement possible pour finaliser la transaction. Voyons ensemble ce que dit exactement la loi, pourquoi le notaire est indispensable, et surtout comment il protège vos intérêts de vendeur.

Vendre sa maison sans notaire : ce que dit la loi

Commençons par une réponse claire : non, vous ne pouvez pas vendre votre maison sans passer par un notaire pour l’acte de vente final. Cette obligation n’est pas une simple formalité administrative, elle découle directement du Code civil et vise à protéger toutes les parties, et notamment vous en tant que vendeur.

L’acte authentique, unique forme valable pour l’acte de vente

Selon l’article 1369 du Code civil, certains actes juridiques majeurs, dont la vente immobilière, doivent obligatoirement prendre la forme d’un acte authentique. Un acte authentique est un document rédigé et signé devant un officier public — en l’occurrence un notaire — qui lui confère une valeur juridique particulière.

Concrètement, cela signifie que sans acte authentique, votre vente est juridiquement nulle. Elle n’a aucun effet légal. Vous restez propriétaire aux yeux de la loi, avec toutes les obligations que cela implique : taxes foncières, charges, responsabilités en cas d’incident. L’acheteur, de son côté, ne peut pas se prévaloir d’être propriétaire.

L’acte authentique présente trois avantages majeurs pour vous :

- Il confère une date certaine à la transaction, opposable à tous

- Il garantit l’impartialité : le notaire ne représente ni le vendeur ni l’acheteur, mais la loi

- Il a une force exécutoire : en cas de litige, l’acte vaut titre et peut être exécuté directement, sans jugement préalable

Publicité foncière et transfert de propriété

Une fois l’acte de vente signé chez le notaire, celui-ci doit obligatoirement le publier au Service de la publicité foncière (anciennement conservation des hypothèques). Cette formalité rend le transfert de propriété officiel et opposable à tous : banques, créanciers, collectivités, tiers.

Tant que cette publication n’est pas effectuée, vous restez légalement propriétaire. Cela signifie que :

- Vous continuez de payer la taxe foncière

- Vous restez responsable du bien en cas de sinistre ou de litige

- Vous supportez les charges de copropriété le cas échéant

- L’acheteur ne peut pas revendre, hypothéquer ni même justifier de sa qualité de propriétaire

Le notaire est le seul habilité à contrôler la chaîne de titres (l’historique des propriétaires successifs), à vérifier qu’aucune inscription grevant le bien (hypothèque, servitude, saisie) ne subsiste, et à procéder à cette publication. Sans lui, impossible de sécuriser le transfert.

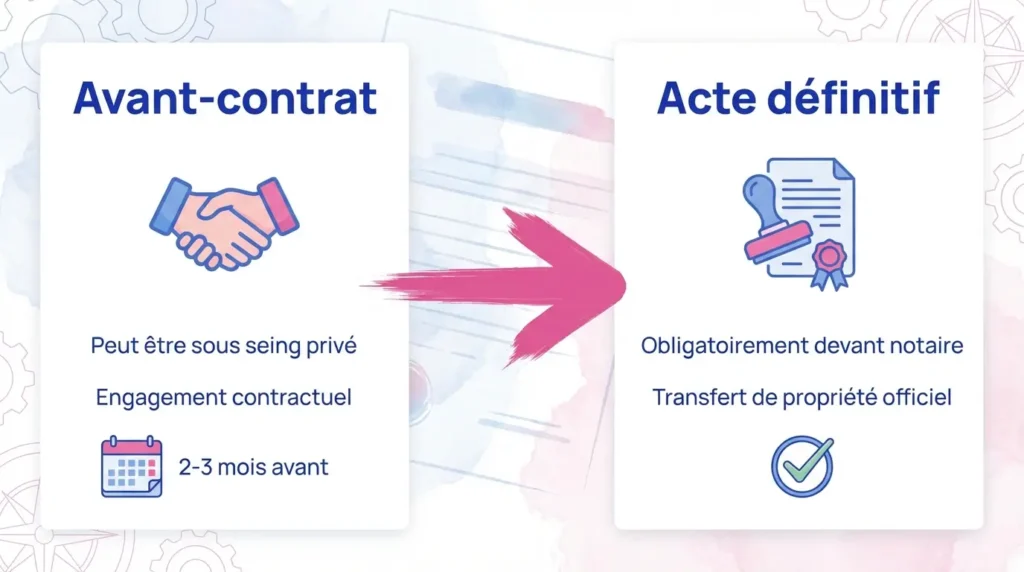

Avant-contrat vs acte définitif

Attention à ne pas confondre deux étapes distinctes de la vente immobilière :

- L’avant-contrat (promesse de vente ou compromis de vente) peut être rédigé sous seing privé, c’est-à-dire sans notaire. C’est légal, mais risqué pour vous. Un avant-contrat mal rédigé peut vous exposer à des pénalités, des annulations tardives, ou des clauses déséquilibrées.

- L’acte de vente définitif, lui, doit impérativement être signé devant notaire.

Beaucoup de vendeurs pensent qu’un compromis signé entre particuliers suffit. C’est faux. Ce compromis n’a qu’une valeur d’engagement moral ou contractuel, mais il ne transfère pas la propriété. Seul l’acte authentique le peut.

Notre conseil : même pour l’avant-contrat, faites appel à un notaire. Il rédigera des clauses protectrices adaptées à votre situation (délais, conditions suspensives, pénalités de rétractation), et vous évitera bien des mauvaises surprises.

Les missions du notaire qui protègent vos intérêts de vendeur

Le notaire n’est pas un simple rédacteur de documents. Il joue un rôle central pour sécuriser votre transaction, garantir le paiement de votre bien et vous protéger contre les litiges futurs. Voici les missions concrètes qu’il accomplit pour vous.

Sécurisation du paiement (séquestre des fonds)

C’est probablement la mission la plus importante pour vous : le notaire sécurise le paiement du prix de vente.

Lorsque l’acheteur verse les fonds, ceux-ci sont placés sur le compte séquestre du notaire, un compte bancaire spécial et protégé. Le notaire ne libère ces fonds qu’une fois toutes les conditions remplies :

- L’acte de vente est signé

- Les conditions suspensives (obtention du prêt, absence de servitude non déclarée, etc.) sont levées

- Les éventuels prêts immobiliers en cours sur le bien sont remboursés

- Les mainlevées d’hypothèques sont obtenues

Ce n’est qu’à ce moment-là que le notaire vous verse le prix net vendeur par virement bancaire sécurisé, accompagné d’un décompte détaillé.

Sans notaire, vous n’avez aucune garantie de paiement. Vous vous exposez à des arnaques (faux chèques de banque, virements annulés, promesses non tenues) ou à des situations où l’acheteur occupe le bien sans avoir réellement payé. Le notaire est votre seul filet de sécurité.

Vous voulez vendre sans risque d’impayé ni d’annulation de dernière minute ? Bien Vite Vendu vous rachète votre bien sans condition suspensive de prêt et vous garantit le paiement intégral.

Purge des inscriptions et levée d’hypothèques

Si vous avez encore un crédit immobilier en cours sur le bien que vous vendez, ou si une hypothèque grève le bien (même ancienne), le notaire va vérifier l’état hypothécaire du bien et demander toutes les mainlevées nécessaires.

Voici comment cela fonctionne :

- Le notaire consulte le fichier immobilier pour identifier toutes les inscriptions (hypothèques, privilèges, saisies éventuelles)

- Il calcule le montant restant dû à votre banque

- Il affecte une partie du prix de vente au remboursement de ce crédit

- Il demande à la banque de lever l’hypothèque

- Il publie cette mainlevée au Service de la publicité foncière

- Il vous verse le solde restant, déduction faite du remboursement du prêt et des frais

Résultat : l’acheteur reçoit un bien libre de toute charge, et vous êtes protégé contre tout recours ultérieur de créanciers. Sans notaire, ces formalités ne peuvent pas être accomplies, et la vente reste fragile.

Dossier administratif et juridique complet

Le notaire rassemble et vérifie l’ensemble des documents administratifs et juridiques nécessaires à la vente. Cette mission, souvent invisible, vous évite des contentieux coûteux après la signature.

Il collecte et vérifie notamment :

- Les diagnostics techniques obligatoires : DPE, amiante, plomb, électricité, gaz, termites, état des risques et pollutions, assainissement. Il s’assure que tous sont en cours de validité.

- Les documents d’urbanisme : certificat d’urbanisme, plan local d’urbanisme, règlement de lotissement, servitudes d’utilité publique.

- Les pièces de copropriété (le cas échéant) : règlement de copro, procès-verbaux des trois dernières assemblées générales, état des charges, absence de procédure en cours.

- Les servitudes : droit de passage, de vue, de mitoyenneté, etc.

Le notaire rédige également des clauses protectrices dans l’acte de vente : déclarations sur l’état du bien, garanties légales, modalités de paiement, pénalités en cas de non-respect des engagements. Ces clauses vous protègent en cas de contestation ultérieure de l’acheteur.

En résumé, le notaire constitue un dossier blindé juridiquement, qui limite drastiquement le risque de recours après la vente.

Calcul et déclaration de la plus-value immobilière

Si vous réalisez une plus-value lors de la vente de votre bien (c’est-à-dire si vous le vendez plus cher que vous ne l’avez acheté), vous devez en principe payer un impôt sur cette plus-value. Le notaire s’occupe de tout.

Il calcule la plus-value imposable en tenant compte :

- Du prix d’acquisition initial

- Des frais d’acquisition (frais de notaire, droits d’enregistrement)

- Des travaux réalisés (sur justificatifs : factures de professionnels)

- Des abattements pour durée de détention (exonération totale au bout de 22 ans pour l’impôt sur le revenu, 30 ans pour les prélèvements sociaux)

Le notaire remplit la déclaration fiscale 2048-IMM et télédéclare l’impôt aux services fiscaux. Il prélève directement le montant de l’impôt sur le prix de vente et le reverse à l’administration. Vous recevez ensuite un justificatif fiscal détaillé.

Sans notaire, vous devriez faire ces démarches vous-même, avec un risque d’erreur, de redressement fiscal ou de pénalités de retard. Le notaire vous évite ces tracas et sécurise votre situation fiscale.

Tenter une vente « sans notaire » : risques concrets pour le vendeur

Certains vendeurs envisagent de contourner le notaire pour économiser les frais ou aller plus vite. C’est une erreur lourde de conséquences. Voici les risques réels auxquels vous vous exposez.

Nullité et absence de transfert opposable

Sans acte authentique, votre vente n’existe pas juridiquement. Elle est nulle de plein droit. Vous restez propriétaire du bien aux yeux de la loi, même si vous avez signé un papier avec l’acheteur et reçu de l’argent.

Concrètement, cela signifie que :

- Vous continuez de payer la taxe foncière, la taxe d’habitation (si applicable), les charges de copropriété

- Vous restez responsable du bien en cas de sinistre, d’accident, de litige avec le voisinage

- L’acheteur ne peut pas justifier de sa qualité de propriétaire auprès de sa banque, de l’assurance, des fournisseurs d’énergie

- Si l’acheteur occupe les lieux, vous êtes face à une occupation irrégulière, potentiellement difficile à régulariser

La seule issue est de régulariser la situation… en passant par un notaire, souvent dans des conditions plus complexes et plus coûteuses qu’initialement. Vous perdez du temps, de l’argent, et vous vous exposez à des conflits.

Non-paiement et fraudes

Sans le notaire et son compte séquestre, vous n’avez aucune garantie de recevoir réellement le prix de vente. Vous êtes à la merci de l’acheteur.

Les risques incluent :

- Faux moyens de paiement : faux chèques de banque (très courants dans les arnaques immobilières), faux virements, chèques sans provision

- Promesses non tenues : l’acheteur vous verse une partie du prix, occupe le bien, puis disparaît ou refuse de payer le solde

- Escroqueries organisées : certains escrocs ciblent délibérément les vendeurs qui cherchent à se passer de notaire, car ils savent que ceux-ci ne bénéficient d’aucune protection

Sans notaire, vous devrez engager des procédures judiciaires longues, coûteuses et aléatoires pour tenter de récupérer votre bien ou votre argent. Le notaire, lui, sécurise chaque euro versé et ne le libère qu’une fois toutes les conditions réunies.

Vous avez besoin de vendre rapidement sans vous soucier des démarches administratives ? Bien Vite Vendu vous fait une offre sous 48h et vous accompagne pour les démarches administratives. Vous n’avez presque rien à gérer.

Responsabilité et litiges postérieurs

Même après avoir remis les clés et reçu l’argent, vous restez exposé à des litiges si la vente n’a pas été faite dans les règles.

Vous risquez :

- De continuer à recevoir des taxes et des factures à votre nom, car le transfert de propriété n’a jamais été publié

- De faire face à des recours de l’acheteur pour vices cachés, défauts non déclarés, diagnostics manquants ou erronés

- De devoir rembourser tout ou partie du prix si l’acheteur prouve que la vente est nulle

- De payer des pénalités, des intérêts de retard, voire des dommages et intérêts en cas de préjudice subi par l’acheteur

Les coûts et les délais de régularisation sont souvent bien supérieurs aux frais de notaire initiaux. Vous vous retrouvez dans une insécurité juridique prolongée, source de stress et de complications financières.

Ce que vous pouvez gérer vous-même avant le notaire

Si le notaire est incontournable pour finaliser la vente, vous pouvez en revanche gérer vous-même plusieurs étapes en amont. Voici ce que vous pouvez faire sans risque juridique.

Estimation, prix et mise en vente

Vous êtes libre d’estimer votre bien et de fixer son prix de vente vous-même. Pour cela, plusieurs méthodes existent :

- Consulter les comparables : rechercher des biens similaires vendus récemment dans votre quartier (sites d’annonces, DVF, Patrim)

- Utiliser des outils en ligne fiables qui s’appuient sur des données réelles (Meilleurs Agents, SeLoger, etc.)

- Solliciter l’avis d’un professionnel (agent immobilier, notaire, expert) pour affiner votre estimation

L’objectif est de fixer un prix réaliste, en cohérence avec le marché local, l’état de votre bien, et votre calendrier de vente.

Une fois le prix défini, vous pouvez :

- Rédiger une annonce claire et attractive, avec de bonnes photos

- Diffuser cette annonce sur les plateformes spécialisées (Le Bon Coin, PAP, sites d’annonces)

- Organiser les visites, filtrer les candidats sérieux, répondre aux questions

Vous restez maître de votre communication et de votre stratégie de vente, sans intermédiaire. Pour en savoir plus, consultez notre guide complet pour vendre sa maison.

Négociation et offre d’achat

Vous pouvez également négocier directement avec les acheteurs potentiels : prix, délais, éléments inclus dans la vente (meubles, équipements), conditions particulières.

Une fois la négociation aboutie, vous pouvez formaliser cet accord par une offre d’achat écrite, signée par l’acheteur. Cette offre précise :

- Le prix convenu

- Les conditions à confirmer au compromis (obtention d’un prêt, absence de servitude cachée, etc.)

- La durée de validité de l’offre

Attention : évitez de recevoir des arrhes directement. Préférez qu’elles soient versées sur le compte séquestre du notaire dès cette étape. Cela protège les deux parties et évite les litiges en cas de rétractation.

Prévoyez ensuite un passage rapide chez le notaire pour rédiger l’avant-contrat (compromis de vente ou promesse de vente). C’est la transition naturelle entre l’offre d’achat et l’acte de vente définitif.

Dossier de Diagnostic Technique (DDT)

Vous devez fournir à l’acheteur un Dossier de Diagnostic Technique (DDT) complet avant la signature du compromis. C’est une obligation légale, et vous êtes libre de le commander vous-même.

Les diagnostics obligatoires varient selon le type de bien et sa localisation :

- DPE (Diagnostic de Performance Énergétique) : obligatoire pour tous les biens

- Amiante : pour les biens dont le permis de construire a été délivré avant juillet 1997

- Plomb (CREP) : pour les biens construits avant janvier 1949

- Électricité et gaz : si les installations ont plus de 15 ans

- État des Risques et Pollutions (ERP) : si le bien est situé dans une zone à risque

- Termites : si le bien est situé dans une zone déclarée infestée

- Assainissement non collectif : si le bien n’est pas raccordé au tout-à-l’égout

Commandez ces diagnostics auprès de diagnostiqueurs certifiés, et vérifiez les dates de validité. Si certains diagnostics sont expirés au moment de la signature, vous devrez les refaire.

Fournir un DDT complet dès l’avant-contrat vous protège contre les annulations ou les recours pour vice caché. C’est une démarche que vous pouvez gérer seul, sans intermédiaire.

Vous ne voulez pas gérer les diagnostics, les visites et les démarches administratives ? Bien Vite Vendu vous rachète votre bien en l’état et s’occupe de tout. Vous recevez votre argent rapidement, sans contrainte.

Ce qu’il faut retenir

Vendre votre maison sans notaire pour l’acte de vente définitif n’est tout simplement pas possible, et c’est une protection pour vous. Le notaire sécurise votre paiement, protège vos intérêts juridiques, élimine les risques de fraude et garantit que la transaction soit opposable à tous. En revanche, vous pouvez gérer vous-même l’estimation, la mise en vente, les visites, la négociation et la commande des diagnostics. Le notaire intervient ensuite pour finaliser la vente dans les règles, en toute sécurité. C’est un partenaire indispensable, pas une contrainte.

Peut-on vendre entre particuliers sans notaire ?

Vous pouvez gérer la mise en vente, les visites et la négociation entre particuliers. En revanche, l’acte de vente définitif doit obligatoirement être signé devant notaire. C’est une obligation légale inscrite dans le Code civil. Sans acte authentique notarié, la vente est juridiquement nulle.

Puis-je signer un compromis sans notaire ?

C’est techniquement possible : un compromis de vente peut être rédigé sous seing privé. Mais c’est risqué pour vous en tant que vendeur. Un compromis mal rédigé vous expose à des clauses déséquilibrées, des annulations tardives, ou des pénalités injustes. Il est fortement conseillé de faire rédiger ou vérifier ce document par un notaire.

Quand suis-je payé du prix de vente ?

Vous êtes payé après la signature de l’acte de vente définitif chez le notaire, une fois que toutes les formalités sont réalisées : levée des conditions suspensives, remboursement de vos prêts en cours, mainlevées d’hypothèques. Le notaire vous verse alors le prix net vendeur par virement bancaire sécurisé, accompagné d’un décompte détaillé.

Puis-je choisir mon propre notaire ?

Oui, absolument. Chaque partie peut avoir son propre notaire. Les deux notaires co-instruisent alors le dossier et rédigent l’acte ensemble, sans frais supplémentaires pour vous. Les frais de notaire restent identiques, qu’il y ait un ou deux notaires.

Quels documents fournir au notaire en tant que vendeur ?

Vous devrez fournir : votre titre de propriété, une pièce d’identité en cours de validité, votre livret de famille ou acte de naissance, le Dossier de Diagnostic Technique (DDT) complet, les documents de copropriété si applicable (règlement, PV d’AG, appels de charges), les justificatifs de travaux réalisés, et tout document relatif aux servitudes ou au règlement de lotissement.

Que se passe-t-il si l’acheteur se rétracte ?

Le notaire gère les délais légaux de rétractation (10 jours pour l’acheteur après la signature du compromis). Si l’acheteur se rétracte dans ce délai, le notaire restitue les fonds séquestrés sans pénalité. Passé ce délai, les conditions de rétractation dépendent des clauses du compromis (conditions suspensives, pénalités prévues).

Quel délai entre compromis et acte définitif ?

Le délai moyen est de 2 à 3 mois. Ce délai permet à l’acheteur d’obtenir son prêt immobilier, au notaire de rassembler toutes les pièces nécessaires (diagnostics, documents administratifs), et de lever les éventuelles conditions suspensives. Ce délai peut être plus court si toutes les conditions sont réunies rapidement.

Peut-on signer à distance ?

Oui. Vous pouvez signer l’acte de vente par procuration authentique (en donnant pouvoir à une personne de confiance) ou, si l’office notarial le propose, par signature électronique sécurisée. Dans tous les cas, le notaire vous expliquera la procédure adaptée à votre situation.

Le notaire protège-t-il vraiment mon paiement ?

Oui, c’est même l’une de ses missions essentielles. Le notaire place les fonds sur un compte séquestre sécurisé, vérifie l’origine de l’argent, contrôle la levée de toutes les conditions suspensives, rembourse vos prêts en cours, et ne vous verse le prix net vendeur qu’une fois toutes les formalités accomplies. Sans notaire, vous n’avez aucune garantie de paiement.