Quand on possède un bien locatif, l’administration fiscale attend chaque année une déclaration des loyers perçus. Les impôts sur un bien locatif sont souvent perçus comme un labyrinthe, mais ils reposent sur quelques règles claires qu’il faut simplement comprendre pour éviter les mauvaises surprises et, surtout, pour optimiser ce qui vous reste réellement en poche après le passage du fisc. Que vous louiez un appartement vide ou meublé, que vous soyez face à vos premières déclarations ou que vous cherchiez à améliorer votre situation fiscale, ce guide vous explique ce qui compte vraiment.

Identifier vos revenus locatifs imposables

Avant d’envisager quel régime fiscal choisir, il faut savoir ce que l’administration considère comme un revenu imposable. En matière de location, le principe est simple : vous êtes imposé sur ce que vous encaissez réellement, pas sur ce qui est inscrit dans le bail. On parle du principe de l’encaissement.

Concrètement, le revenu brut foncier, c’est l’ensemble des loyers encaissés sur l’année, hors charges. Si votre locataire vous verse 800 € de loyer et 100 € de provisions pour charges chaque mois, vous déclarez 9 600 € de loyers + 1 200 € de provisions, soit 10 800 € au total. Les provisions pour charges encaissées sont imposables au moment de leur réception ; elles seront ajustées lors de la régularisation annuelle, mais cet ajustement intervient l’année suivante dans votre comptabilité.

En revanche, le dépôt de garantie n’est jamais considéré comme un revenu locatif, sauf si vous le conservez en fin de bail pour couvrir des dégradations ou des loyers impayés. Tant qu’il reste sur un compte en attente de restitution, il n’est pas imposable.

Autre distinction fondamentale : location vide ou location meublée.

- Si vous louez sans meubles, vous déclarez vos revenus en tant que revenus fonciers.

- Si vous louez un bien meublé (avec tout l’équipement nécessaire à la vie quotidienne), vous basculez dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), souvent sous le statut de Loueur en Meublé Non Professionnel (LMNP).

Ces deux mondes fiscaux obéissent à des règles distinctes, et le choix entre l’un et l’autre a des conséquences directes sur votre imposition.

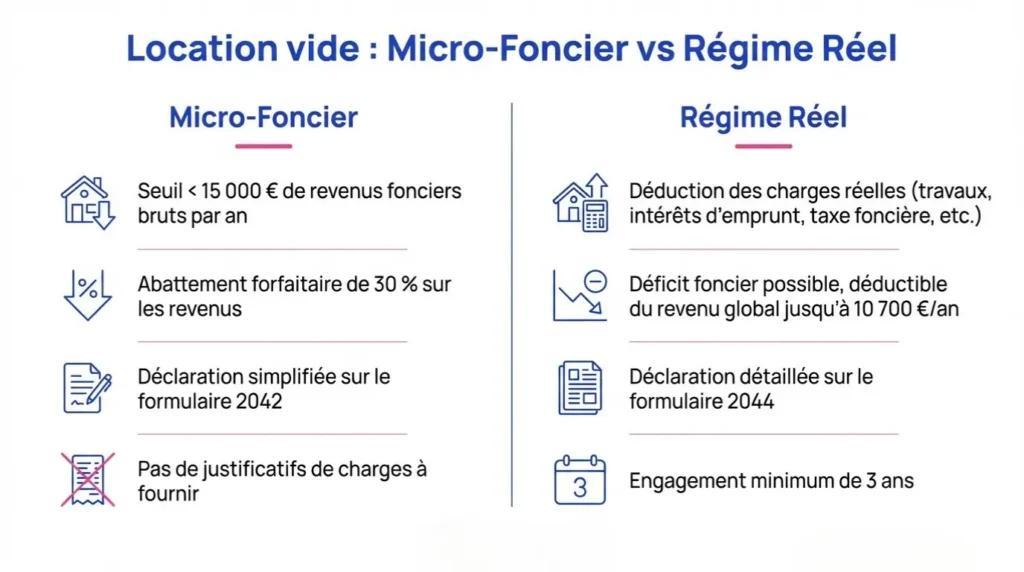

Location vide : arbitrer entre régime Micro-Foncier et régime Réel

Si vous louez un logement vide, vous devez chaque année déclarer vos revenus fonciers. L’administration fiscale vous propose deux régimes d’imposition : le régime Micro-Foncier et le régime Réel. Le premier mise sur la simplicité, le second sur l’optimisation.

Ce choix n’est pas anodin : il engage votre déclaration pour trois années consécutives, sauf si vous repassez sous les seuils d’éligibilité du micro. L’objectif, c’est toujours le même : maximiser votre rentabilité nette après impôt et prélèvements sociaux.

Avant d’opter pour l’un ou l’autre régime, il est fortement conseillé de réaliser une simulation chiffrée avec un expert-comptable, un conseiller fiscal, ou via les outils en ligne de l’administration.

Régime Micro-Foncier : la simplicité avant tout

Le régime Micro-Foncier est accessible uniquement si vos revenus fonciers bruts annuels (tous biens confondus) restent inférieurs à 15 000 €.

Le mécanisme est simple : l’administration applique automatiquement un abattement forfaitaire de 30 % sur vos revenus bruts pour couvrir l’ensemble de vos charges. Vous n’avez rien à justifier. Vous indiquez simplement le montant de vos loyers dans votre déclaration principale (formulaire 2042), sans avoir à remplir la déclaration annexe 2044.

✅ Les avantages : rapidité, pas de paperasse, pas de suivi comptable. Idéal si vous avez peu de charges, pas de travaux prévus, et un bien déjà entièrement payé.

⚠️ Les limites : vous ne pouvez pas déduire plus que les 30 % forfaitaires, même si vos charges réelles sont supérieures. Impossible également de créer un déficit foncier, ce qui peut être pénalisant si vous avez réalisé ou prévoyez des travaux importants.

Régime Réel : l’optimisation par les charges déductibles

Le régime Réel devient obligatoire dès que vos revenus fonciers bruts dépassent 15 000 € par an. En dessous de ce seuil, vous pouvez choisir volontairement d’y basculer — mais cette option vous engage pour trois ans minimum.

Avec ce régime, vous déduisez l’intégralité de vos charges réelles justifiées, notamment :

- Les intérêts d’emprunt (mais pas le capital remboursé)

- Les travaux de réparation, d’entretien ou d’amélioration (mais pas les travaux d’agrandissement ou de construction)

- La taxe foncière

- Les primes d’assurance (propriétaire non occupant, garantie loyers impayés…)

- Les frais de gestion locative (agence, comptable, syndic…)

- Les charges de copropriété non récupérables sur le locataire

Si vos charges dépassent vos revenus locatifs, vous créez un déficit foncier. Ce déficit peut être imputé sur votre revenu global dans la limite de 10 700 € par an. Le surplus est reportable sur vos revenus fonciers des dix années suivantes.

✅ Les avantages : optimisation fiscale maximale, possibilité de gommer une partie de vos revenus via les charges, anticipation des travaux pour lisser l’imposition.

⚠️ Les contraintes : obligation de conserver tous les justificatifs, de remplir chaque année le formulaire 2044 en plus du formulaire 2042, et d’avoir une rigueur comptable minimale.

Ce régime est particulièrement intéressant si vous financez votre bien à crédit, si vous prévoyez des travaux importants, ou si vous êtes dans une tranche d’imposition élevée.

Vous êtes propriétaire bailleur et la pression fiscale commence à peser sur votre rentabilité ? Bien Vite Vendu vous permet de vendre rapidement, sans gestion locative à gérer et sans clause suspensive d’obtention de prêt.

Location meublée (LMNP) : passage en BIC et intérêt de l’amortissement

Quand vous louez un bien meublé, vous ne déclarez plus vos revenus en revenus fonciers, mais en Bénéfices Industriels et Commerciaux (BIC). La plupart des propriétaires bailleurs en meublé relèvent du statut de Loueur en Meublé Non Professionnel (LMNP), à condition que leurs recettes locatives annuelles restent inférieures à 23 000 € ou qu’elles représentent moins de 50 % de leurs revenus globaux.

En LMNP, vous avez le choix entre deux régimes.

Micro-BIC : forfait et simplicité

Le Micro-BIC fonctionne comme le Micro-Foncier : un abattement forfaitaire de 50 % (ou 71 % pour certains meublés de tourisme classés). Ce régime est accessible tant que vos recettes annuelles ne dépassent pas 77 700 € (ou 188 700 € pour les meublés de tourisme classés).

Réel Simplifié : l’amortissement, atout majeur du LMNP

Le Réel Simplifié vous permet de déduire toutes vos charges réelles, mais aussi d’amortir comptablement le bien immobilier, le mobilier, et certains travaux sur plusieurs années. Cet amortissement vient en déduction de vos revenus locatifs, ce qui permet dans beaucoup de cas de neutraliser totalement l’impôt pendant de nombreuses années.

Exemple simplifié : vous achetez un studio meublé 150 000 €. Vous pouvez amortir ce bien sur 25 à 30 ans, soit environ 5 000 à 6 000 € par an. Si vos loyers annuels sont de 9 000 € et vos charges réelles de 3 000 €, il vous reste 6 000 € de bénéfice imposable. Grâce à l’amortissement, ce bénéfice peut être ramené à zéro.

⚠️ Les contraintes : le passage en LMNP nécessite l’obtention d’un numéro SIREN auprès du guichet des formalités des entreprises, et la déclaration se fait via le formulaire 2042 C-PRO. Une comptabilité rigoureuse, souvent accompagnée d’un expert-comptable, est indispensable.

Au-delà de l’impôt sur le revenu : autres taxes et contributions

L’impôt sur le revenu n’est pas la seule ponction fiscale qui pèse sur vos revenus locatifs. D’autres taxes s’ajoutent et doivent impérativement être intégrées dans votre calcul de rentabilité.

Les prélèvements sociaux

Calculés au taux de 17,2 % sur votre revenu net imposable, ils s’appliquent aussi bien aux revenus fonciers qu’aux BIC. Contrairement à l’impôt sur le revenu, ils ne dépendent pas de votre tranche marginale d’imposition : tout le monde paie le même taux.

La taxe foncière

Due chaque année par le propriétaire au 1er janvier, qu’il loue le bien ou non. En location vide au régime Réel, elle est déductible de vos revenus fonciers. En location meublée au régime Réel BIC, elle est également déductible. En revanche, dans les régimes Micro (foncier ou BIC), elle est englobée dans l’abattement forfaitaire.

La Cotisation Foncière des Entreprises (CFE)

Si vous louez en meublé, vous êtes redevable de la CFE, une taxe locale due par toutes les activités commerciales. Son montant dépend de la commune. Certaines communes appliquent des exonérations pour les petits loueurs en meublé, mais ce n’est pas systématique. Renseignez-vous auprès de votre centre des impôts des entreprises.

Vous gérez un ou plusieurs biens locatifs et la pression fiscale — impôt sur le revenu, prélèvements sociaux, taxe foncière, CFE — rogne votre rentabilité ? Bien Vite Vendu rachète votre bien directement, sans les délais et les aléas d’une vente classique.

Déclarer et payer : formulaires, calendrier et pièces à conserver

Chaque année, au printemps (entre avril et juin), vous devez déclarer vos revenus locatifs. La télédéclaration est aujourd’hui obligatoire pour la quasi-totalité des contribuables.

Les formulaires à connaître

| Formulaire | Usage |

| 2042 | Déclaration principale. Revenus fonciers si vous êtes en Micro-Foncier, ou report du résultat de la 2044 si vous êtes au Réel. |

| 2044 | Déclaration annexe pour le régime Réel foncier. Vous y détaillez l’ensemble de vos charges déductibles. |

| 2042 C-PRO | Déclaration des revenus professionnels non salariés pour le BIC (Micro-BIC ou Réel BIC) en location meublée. |

Le paiement par acompte contemporain

Le paiement de l’impôt se fait par prélèvement automatique mensuel ou trimestriel, calculé en fonction de vos revenus de l’année précédente. Si vos revenus locatifs changent en cours d’année (nouveau locataire, travaux, vacance locative…), vous pouvez ajuster le montant de l’acompte directement en ligne sur impots.gouv.fr.

Conserver vos justificatifs

Si vous êtes au régime Réel (foncier ou BIC), l’administration peut vous demander de justifier vos charges pendant plusieurs années. Conservez précieusement :

- Factures de travaux

- Relevés d’intérêts d’emprunt

- Avis de taxe foncière

- Attestations d’assurance

- Quittances de charges de copropriété

- Tableaux d’amortissement (LMNP au Réel)

Pensez également à mettre à jour vos options fiscales avant la date limite de déclaration si vous souhaitez changer de régime.

Pour aller plus loin sur les obligations administratives lors d’une vente, consultez notre guide sur les démarches pour vendre une maison.

La gestion fiscale de votre bien locatif est devenue trop chronophage ou complexe, et vous envisagez de vendre ? Avec Bien Vite Vendu, vous cédez votre bien rapidement, sans aucune gestion et sans attendre l’accord d’un financement bancaire.

Conclusion

Les impôts sur un bien locatif ne sont pas insurmontables. Comprendre la différence entre location vide et meublée, choisir le bon régime fiscal selon vos charges et vos objectifs, anticiper les prélèvements sociaux et les taxes annexes, et organiser vos déclarations avec rigueur : voilà les clés pour optimiser votre rentabilité nette.

Si vous envisagez de vendre votre bien locatif — que ce soit pour simplifier votre gestion, réinvestir autrement, ou saisir une opportunité — découvrez également notre guide sur la vente d’une maison occupée et celui sur comment vendre sa maison rapidement.

Puis-je changer de régime (micro/réel) chaque année en location vide ?

Non, l’option pour le régime Réel vous engage pour trois années consécutives. Vous ne pouvez en changer qu’à l’issue de cette période d’engagement, sauf si vos revenus fonciers bruts dépassent le seuil de 15 000 € (auquel cas le passage au Réel devient obligatoire).

Le micro-foncier s’applique-t-il si je possède plusieurs biens ?

Oui, le régime Micro-Foncier reste accessible tant que la somme totale de vos loyers bruts annuels (tous biens confondus) reste inférieure à 15 000 €. Si vous dépassez ce seuil, vous basculez obligatoirement au régime Réel.

Les provisions pour charges payées par le locataire sont-elles imposables ?

Oui, les provisions pour charges encaissées sont imposables l’année de leur réception. Les régularisations de charges (excédents ou insuffisances constatés en fin d’année) sont ensuite ajustées fiscalement l’année suivante.

Le dépôt de garantie est-il imposable ?

Non, tant qu’il reste sur un compte en attente de restitution. Il ne devient imposable que si vous le conservez en fin de bail pour couvrir des dégradations ou des loyers impayés.

Quels travaux sont déductibles au réel en location vide ?

Vous pouvez déduire les travaux d’entretien, de réparation et d’amélioration. En revanche, les travaux de construction, d’agrandissement ou de reconstruction ne sont pas déductibles ; ils sont intégrés à la valeur du bien et amortissables uniquement en LMNP.

Le LMNP me fait-il payer la CFE ?

Oui, la Cotisation Foncière des Entreprises (CFE) est due chaque année en location meublée, sauf cas d’exonération locale spécifique (certaines communes appliquent des exonérations pour les petits loueurs en meublé). Renseignez-vous auprès de votre centre des impôts des entreprises.

Puis-je amortir et déduire les intérêts en LMNP réel ?

Oui, le régime Réel BIC vous permet de cumuler la déduction des intérêts d’emprunt et l’amortissement du bien immobilier, du mobilier et des travaux. C’est l’un des principaux atouts fiscaux du LMNP au Réel.

Comment ajuster l’acompte contemporain si mes loyers varient ?

Connectez-vous à votre espace personnel sur impots.gouv.fr, rubrique « Gérer mon prélèvement à la source ». Vous pouvez y modifier le montant de votre acompte en fonction de vos revenus prévisionnels, à la hausse ou à la baisse, pour éviter un prélèvement inadapté.

Le déficit foncier est-il reportable dans le temps ?

Oui, le déficit foncier est imputable sur votre revenu global dans la limite de 10 700 € par an. Le surplus est reportable sur vos revenus fonciers des dix années suivantes. Attention, ce report ne concerne que les revenus fonciers, pas les BIC.

Quel formulaire utiliser si je passe du micro au réel foncier ?

Vous devez remplir le formulaire 2044 (déclaration annexe pour le régime Réel foncier) et reporter le résultat sur votre déclaration principale 2042. L’option pour le régime Réel est à signaler dans votre déclaration en ligne ou sur papier.