Vous avez signé un compromis de vente, pensant l’affaire conclue. Et voilà que l’acheteur revient avec une demande de baisse de prix. Cette situation, plus fréquente qu’on ne le croit, soulève une question légitime : êtes-vous obligé d’accepter ? La réponse est non. Renégocier le prix après le compromis de vente n’est pas un droit automatique de l’acheteur, et vous disposez de plusieurs leviers pour défendre vos intérêts. Voici comment comprendre le cadre juridique, identifier les rares exceptions, et gérer cette demande avec méthode.

Renégociation du prix d’un compromis de vente : le cadre juridique pour le vendeur

Le compromis de vente ne s’appelle pas « avant-contrat » par hasard : aux yeux de la loi, il vaut vente. Dès sa signature, les deux parties s’engagent fermement sur la chose (votre bien immobilier) et sur le prix. Ce dernier devient un élément contractuel, figé dans le compromis, que personne ne peut modifier seul.

Contrairement à ce que certains acheteurs tentent de faire croire, aucune modification unilatérale n’est possible. La renégociation du prix n’est pas un droit. L’acheteur a bénéficié d’un délai de rétractation de 10 jours après la première présentation du compromis, pendant lequel il pouvait se désister librement. Une fois ce délai expiré, il ne peut plus changer d’avis sans conséquence.

Pour bien comprendre ce que risque un acheteur qui se rétracte hors délai, consultez notre guide sur le compromis de vente et la rétractation.

Si l’acheteur refuse de signer l’acte authentique de vente sans motif légal valable, vous disposez de plusieurs protections :

- La clause pénale, généralement équivalente au montant du séquestre (souvent 5 à 10 % du prix de vente), vous revient pour compenser le préjudice.

- Le séquestre reste bloqué chez le notaire tant que la situation n’est pas clarifiée.

- Vous pouvez demander l’exécution forcée de la vente devant un tribunal, même si en pratique la simple menace suffit souvent à ramener l’acheteur à la raison.

Votre objectif en tant que vendeur est clair : maintenir le prix convenu jusqu’à la signature de l’acte authentique, sauf si vous décidez librement, après analyse approfondie, d’accepter un accord amiable écrit.

Vous venez de signer un compromis et vous sentez que votre acheteur commence à tergiverser ? Bien Vite Vendu achète votre bien directement, sans intermédiaire, sans condition suspensive d’obtention de prêt. Vous connaissez le prix, vous signez, c’est réglé.

Les rares motifs légaux ouvrant une baisse de prix

Même si le principe est la fermeté du prix, certaines situations exceptionnelles peuvent juridiquement justifier une renégociation. Connaître ces cas vous permet de faire la différence entre une tentative de bluff et un motif réellement fondé.

Vice caché : définition, preuves, limites

Un vice caché désigne un défaut qui existait avant la vente, qui n’était pas apparent lors de la visite, et qui rend le bien impropre à son usage normal ou en diminue tellement la valeur que l’acheteur n’aurait pas acheté, ou aurait payé moins cher, s’il l’avait su.

Les conditions sont strictes. Il ne suffit pas que l’acheteur découvre quelque chose qu’il n’avait pas vu : le défaut doit être grave, dissimulé, et antérieur à la signature du compromis. L’usure normale, la vétusté, ou un défaut visible à l’œil nu ne constituent jamais un vice caché.

Face à une allégation de vice caché, exigez des preuves solides :

- Un rapport d’expert indépendant

- Des diagnostics réalisés par un professionnel certifié

- Des éléments techniques démontrant la gravité et l’antériorité du défaut

Une simple découverte tardive ou un « j’aurais dû voir » ne suffit pas. Si l’acheteur n’a pas fait inspecter le bien par un professionnel avant de signer, c’est son choix.

Si le vice est avéré, plusieurs options s’ouvrent à vous :

- Proposer de prendre en charge les réparations nécessaires

- Verser une indemnité ciblée correspondant au coût des travaux

- Négocier une transaction amiable qui préserve la vente

Dans tous les cas, ne reconnaissez jamais rien par écrit sans avoir consulté votre notaire. Une phrase maladroite peut être utilisée contre vous.

Erreur de surface (loi Carrez) : quand et comment

La loi Carrez impose la mention de la surface privative pour tout lot de copropriété de plus de 8 m². Si la surface réelle s’avère inférieure de plus de 5 % à celle mentionnée dans le compromis, l’acheteur peut demander une diminution proportionnelle du prix.

Cette règle ne s’applique qu’aux biens en copropriété. Une maison individuelle n’est pas concernée.

L’acheteur doit apporter la preuve de l’écart par un mesurage certifié, réalisé par un diagnostiqueur ou un géomètre. Cette action doit être engagée dans l’année suivant la signature de l’acte authentique.

Si l’écart dépasse les 5 %, la baisse de prix est proportionnelle : elle correspond exactement aux mètres carrés manquants, au prorata du prix au m². Il ne s’agit pas d’une annulation de la vente, sauf si d’autres motifs s’y ajoutent. En revanche, si l’écart est inférieur à 5 %, aucune renégociation n’est due.

Condition suspensive affectant la valeur

Certaines conditions suspensives, si elles ne se réalisent pas, peuvent justifier un ajustement du prix plutôt qu’une annulation pure et simple de la vente.

Exemple classique : le compromis prévoyait l’obtention d’un permis de construire pour une extension ou un aménagement, qui a joué un rôle clé dans la valorisation du bien. Si le permis est refusé définitivement, l’acheteur peut légitimement demander à revoir le prix à la baisse, ou à annuler la vente.

Dans ce cas, exigez les justificatifs officiels : arrêté de refus, décisions de recours, etc. Pas de déclaration verbale ou de simple crainte.

Deux issues sont possibles :

- Résolution du compromis sans pénalité pour aucune des parties, puisque la condition n’est pas remplie

- Ajustement du prix négocié si les deux parties souhaitent maintenir la vente malgré tout

À distinguer absolument : la condition suspensive de financement permet à l’acheteur de se rétracter s’il n’obtient pas son prêt, mais elle ne lui donne aucun droit à renégocier le prix. C’est une clause de sortie, pas un levier de négociation.

Pour aller plus loin sur ce sujet, consultez notre article sur les clauses suspensives et l’annulation du compromis.

Servitude ou information essentielle non révélée

Vous avez l’obligation, en tant que vendeur, de révéler toute servitude (droit de passage, servitude d’utilité publique, etc.) grevant votre bien. Si une servitude non mentionnée dans le compromis est découverte après signature, et qu’elle impacte directement la valeur ou l’usage du bien, l’acheteur peut demander une indemnisation, voire l’annulation.

Même chose pour une information essentielle non révélée : classement du bien, nuisances importantes connues de vous mais cachées à l’acheteur, contrainte d’urbanisme majeure…

Votre notaire vérifie normalement ces points via les titres de propriété, l’état hypothécaire et les documents d’urbanisme. Si une servitude ressort après le compromis, c’est souvent qu’elle n’apparaissait pas clairement dans les documents publics.

Les recours possibles :

- Transaction amiable avec diminution du prix ou indemnité compensatrice

- Résolution du compromis si l’impact est trop grave et que l’acheteur ne veut plus poursuivre

Là encore, tout dépend de la gravité et de l’impact réel sur l’usage du bien.

Vous voulez vendre sans vous retrouver dans une impasse juridique après le compromis ? Avec Bien Vite Vendu, la vente est sécurisée dès le départ : pas de condition suspensive de prêt, pas de mauvaise surprise. Vous vendez vite, sans aléa.

Votre stratégie de vendeur face à une demande de baisse

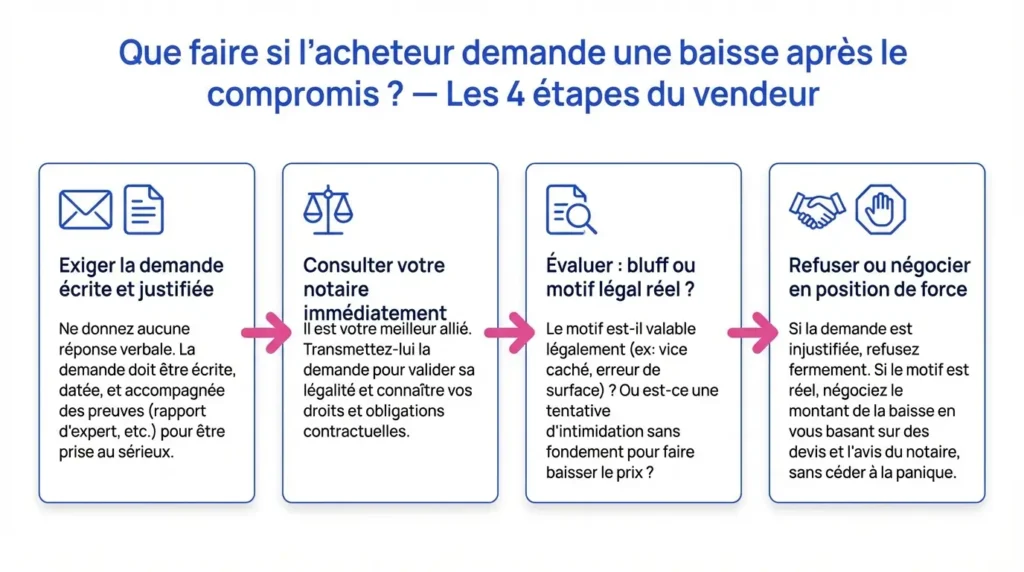

Recevoir une demande de renégociation après le compromis peut déstabiliser. Pourtant, avec une méthode claire et un peu de sang-froid, vous pouvez gérer cette situation sans céder inutilement.

Diagnostiquer la légitimité de la demande

Avant toute chose, exigez une demande écrite, motivée précisément et accompagnée de pièces justificatives. Aucune discussion sérieuse ne peut s’engager sur la base d’un coup de fil ou d’un simple email vague.

Posez-vous les bonnes questions :

- L’acheteur invoque-t-il un des motifs légaux listés plus haut (vice caché, erreur de surface, condition suspensive, servitude) ?

- A-t-il fourni des preuves concrètes (rapport d’expert, diagnostic, arrêté, constat) ?

- Le montant réclamé est-il chiffré et justifié, ou s’agit-il d’une somme arbitraire ?

Si la demande est floue, non documentée, ou simplement basée sur un changement d’avis ou une difficulté de financement non prévue, il s’agit probablement d’un bluff.

Consultez immédiatement votre notaire. Il analysera la demande au regard du compromis et du droit de la vente, et vous dira si l’acheteur a une base légale ou non.

Si un motif technique est invoqué (vice caché, défaut structurel), faites réaliser une contre-expertise indépendante pour chiffrer l’impact réel. Ne vous fiez pas uniquement au devis produit par l’acheteur, qui peut être gonflé.

Fixez un calendrier court : proposez une réponse sous 10 à 15 jours maximum, avec tous les éléments à l’appui. Cela évite que la situation ne s’enlise, et montre votre sérieux.

Refuser et faire respecter le compromis

Si la demande est infondée, votre ligne de conduite est simple : maintenir fermement le prix convenu.

Répondez par écrit, en expliquant clairement pourquoi la demande ne repose sur aucun fondement juridique. Rappelez les termes du compromis, la nature contractuelle du prix, et l’absence de motif légal justifiant une modification.

Envoyez ensuite une mise en demeure de signer l’acte authentique à la date prévue. Ce courrier, rédigé ou validé par votre notaire ou un avocat, rappelle les obligations de l’acheteur et les conséquences d’un refus injustifié :

- Activation de la clause pénale

- Restitution du séquestre à votre profit

- Possibilité d’engager une procédure d’exécution forcée de la vente

Dans la majorité des cas, cette pression suffit. L’acheteur comprend qu’il n’a aucun intérêt à poursuivre un bras de fer qu’il perdra.

Si l’acheteur persiste et ne se présente pas chez le notaire le jour J, faites établir un constat d’huissier pour documenter l’absence. Vous pourrez ensuite, avec l’aide d’un avocat, activer la clause pénale et/ou demander l’exécution forcée devant le tribunal.

Conservez le séquestre bloqué chez le notaire jusqu’à ce que la situation soit réglée. Ne libérez rien sans validation du notaire. Et surtout : documentez tout. Emails, courriers, LRAR, comptes rendus de discussions : chaque échange doit laisser une trace écrite.

Pour mieux comprendre vos recours en cas de désistement abusif, lisez notre article complet sur le désistement abusif de l’acheteur.

Négocier si le motif est fondé

Si l’acheteur produit des preuves solides d’un vice caché avéré, d’une erreur de surface Carrez de plus de 5 %, ou de tout autre motif juridiquement fondé, refuser en bloc peut vous exposer à une procédure longue, coûteuse, et dont l’issue est incertaine. Dans ce cas, la négociation devient une option raisonnable.

Mais négocier ne signifie pas céder sur tout. Voici les principes à respecter :

- Ne négociez que sur la base de preuves vérifiées : faites expertiser vous-même le problème avant d’accepter quoi que ce soit.

- Proposez une baisse ciblée ou une indemnité plafonnée, strictement liée au poste en litige (exemple : coût réel des travaux de réparation d’une fissure).

- Conditionnez votre accord à des contreparties : raccourcissement des délais, signature dans les 15 jours, renonciation écrite à tout autre recours futur.

- Passez par un accord amiable, rédigé et validé par votre notaire, pour formaliser la nouvelle situation.

L’objectif est de conserver la vente tout en limitant votre perte, et surtout d’éviter qu’un contentieux ne vous bloque pendant des mois.

Contre-propositions sans baisser le prix facial

Vous pouvez aussi envisager des solutions qui évitent de toucher au prix affiché dans le compromis, tout en donnant satisfaction à l’acheteur sur le fond. Par exemple :

- Prise en charge partielle de travaux : vous vous engagez à faire réaliser certaines réparations avant la signature de l’acte authentique, ou à verser une somme équivalente au coût des travaux.

- Indemnité ou avoir à la signature : plutôt que de baisser le prix contractuel, vous versez une indemnité compensatrice à la remise des clés.

- Plafonds et devis annexés : encadrez précisément les montants et les postes concernés, en annexant les devis à l’avenant.

- Partage des frais : proposez de prendre à votre charge certains frais (avenant notarié, diagnostics complémentaires) pour montrer votre bonne foi.

Ces solutions ont l’avantage de préserver le prix de vente tel qu’il apparaît dans l’acte, ce qui peut être important si vous avez vous-même un crédit immobilier en cours ou des contraintes fiscales.

Formaliser l’accord et sécuriser la vente

Si vous décidez, après analyse, d’accepter une modification du prix ou de verser une indemnité, aucun accord oral ne vaut. Tout doit être formalisé par écrit, selon des règles précises.

Avenant au compromis de vente

L’avenant au compromis de vente est le seul outil juridique valable pour modifier les termes du compromis initial : prix, délais, conditions suspensives, indemnités…

Il doit être :

- Rédigé par votre notaire, qui veille à ce que vos intérêts soient protégés et que l’avenant soit conforme au droit de la vente.

- Signé par les deux parties : vendeur et acheteur, avec la même force qu’un contrat.

- Précis et détaillé : nouveau prix ou montant de l’indemnité, affectation du séquestre, nouvelle répartition des frais, ajustement de la clause pénale si nécessaire.

Ne signez jamais un avenant préparé par l’acheteur ou son conseil sans l’avoir fait vérifier par votre propre notaire. Chaque mot compte.

L’avenant doit mentionner explicitement les changements apportés, sans ambiguïté. Si vous versez une indemnité pour travaux, indiquez le montant exact, la nature des travaux, et l’absence de tout autre recours de l’acheteur sur ce point.

Points juridiques à verrouiller

Modifier le prix peut avoir des conséquences sur d’autres éléments du compromis. Il faut tout vérifier.

Financement de l’acheteur : si le prix baisse, l’acheteur a-t-il encore besoin du même montant de prêt ? Son offre de financement reste-t-elle valable ? Dans certains cas, un nouveau dépôt de dossier ou un avenant bancaire est nécessaire. Exigez une confirmation écrite de la banque ou du courtier.

Conditions suspensives : vérifiez que les conditions suspensives restent cohérentes avec le nouveau prix et les nouveaux délais. Si une condition liée à un permis ou à une autorisation est en jeu, assurez-vous que les délais de réalisation sont bien ajustés.

Annexes et expertises : tous les documents qui ont servi de base à la négociation (rapports d’expert, devis, diagnostics, constats) doivent être annexés à l’avenant et paraphés par les deux parties. Cela évite toute contestation ultérieure.

Clause de renonciation : l’avenant doit comporter une clause par laquelle l’acheteur renonce explicitement à tout recours futur sur le motif traité. Exemple : « L’acheteur reconnaît avoir été pleinement indemnisé au titre du vice allégué et renonce à toute action ultérieure sur ce fondement. »

Calendrier, acte authentique et séquestre

Une fois l’avenant signé, il faut mettre à jour le projet d’acte authentique chez le notaire, en intégrant les nouvelles conditions.

Fixez une nouvelle date butoir pour la signature de l’acte authentique, assortie de pénalités claires en cas de retard imputable à l’une ou l’autre des parties.

Organisez la consignation et la ventilation des fonds : le séquestre doit-il être restitué partiellement ? Une indemnité doit-elle être versée avant ou à la signature ? Le notaire centralise ces flux pour sécuriser l’opération.

Prévoyez une clause de résolution automatique si les nouvelles échéances ne sont pas respectées. Cela vous évite de rester bloqué indéfiniment.

Traçabilité et preuves

Aucune modification ne doit se faire à l’oral. Tout par écrit, tout signé, centralisé via votre notaire.

Conservez l’intégralité des échanges : emails, courriers recommandés avec accusé de réception, constats d’huissier si nécessaire.

Rédigez de manière claire et sans ambiguïté : montants précis, dates fermes, modalités de paiement détaillées. Pas de formulation vague type « environ », « aux alentours de », « sous réserve ».

Faites parapher toutes les annexes (devis, expertises, rapports) pour qu’elles fassent partie intégrante de l’avenant. Cette rigueur documentaire vous protège en cas de litige ultérieur, et garantit que chacun respecte ses engagements.

Pour aller plus loin sur les risques liés à une annulation, consultez notre guide complet sur l’annulation du compromis de vente.

Vous avez vécu une vente qui tourne mal et vous ne voulez plus revivre ça ? Bien Vite Vendu vous fait une offre sous 48h. Pas de négociation de dernière minute, pas de clause de prêt, pas de mauvaise surprise. Vous vendez vite, vous passez à la suite.

Conclusion

Renégocier le prix après le compromis de vente n’est pas un droit de l’acheteur, mais une situation exceptionnelle encadrée par la loi. En tant que vendeur, vous disposez de tous les outils pour défendre vos intérêts : refus justifié, mise en demeure, activation de la clause pénale, ou négociation encadrée si le motif est fondé. L’essentiel est de ne rien céder sans preuve, de tout formaliser par écrit via votre notaire, et de rester maître de votre calendrier. Avec méthode et sang-froid, vous pouvez gérer cette demande de renégociation sans brader votre bien.

L’acheteur peut-il exiger une baisse après le compromis ?

Non. Le compromis de vente engage fermement les deux parties sur le prix. L’acheteur ne dispose d’aucun droit automatique à renégocier, sauf s’il prouve l’existence d’un motif légal exceptionnel (vice caché avéré, erreur de surface Carrez de plus de 5 %, etc.). Vous n’êtes jamais obligé d’accepter une demande de baisse sans fondement juridique solide.

Puis-je forcer la signature au prix prévu ?

Oui. Si l’acheteur refuse de signer l’acte authentique sans motif légitime, vous pouvez envoyer une mise en demeure puis engager une procédure d’exécution forcée de la vente, avec l’aide d’un avocat. Dans la plupart des cas, la simple pression de cette mise en demeure suffit à ramener l’acheteur à ses obligations.

Que devient le séquestre si l’acheteur refuse de signer ?

Le séquestre reste bloqué chez le notaire jusqu’à ce que la situation soit résolue. Si le refus de l’acheteur n’est justifié par aucune condition suspensive valable, vous pouvez activer la clause pénale : le montant du séquestre (généralement 5 à 10 % du prix) vous revient en compensation du préjudice subi.

Dois-je accepter une baisse pour un « vice caché » allégué ?

Pas automatiquement. Exigez une expertise indépendante qui démontre la réalité du vice, son antériorité, et son impact réel sur la valeur du bien. Sans preuve technique solide, vous êtes en droit de refuser toute baisse. Si le vice est avéré, négociez une indemnité ciblée ou une prise en charge des réparations, sans brader votre bien.

Comment éviter de baisser le prix facial ?

Proposez des alternatives : prise en charge partielle de travaux, versement d’une indemnité compensatrice à la signature, ou partage de certains frais (avenant, diagnostics). Ces solutions permettent de donner satisfaction à l’acheteur sur le fond tout en conservant le prix contractuel affiché dans l’acte authentique.

Si le prix change, l’offre de prêt de l’acheteur reste-t-elle valable ?

Pas nécessairement. Une baisse de prix peut modifier les besoins de financement de l’acheteur. Dans certains cas, la banque exige un nouveau dossier ou un avenant à l’offre de prêt. Vérifiez avec votre notaire et exigez une confirmation écrite de la banque avant de signer l’avenant au compromis.

Un problème de copropriété permet-il une renégociation ?

Uniquement s’il s’agit d’un vice caché (défaut grave non apparent affectant la valeur), d’une servitude non révélée, ou d’une erreur de surface Carrez supérieure à 5 %. Un simple désaccord sur les charges ou un problème courant de copropriété ne justifie aucune baisse de prix.

L’acheteur menace de ne pas venir chez le notaire : que faire ?

Envoyez-lui une mise en demeure par lettre recommandée avec accusé de réception, rappelant ses obligations et les conséquences de son absence (clause pénale, exécution forcée). Le jour de la signature prévue, faites établir un constat d’huissier pour documenter son absence. Vous pourrez ensuite activer la clause pénale et/ou engager une procédure judiciaire.

Puis-je remettre en vente pendant le litige ?

C’est risqué tant que le compromis est juridiquement en vigueur. Si vous remettez en vente et vendez à un tiers, l’acheteur initial peut vous poursuivre pour rupture de contrat. Consultez votre notaire pour envisager une résolution formelle du compromis ou documenter les manquements de l’acheteur avant de remettre le bien sur le marché.

Qui paie les frais d’avenant ?

Les frais d’avenant au compromis de vente sont généralement minimes (quelques centaines d’euros). Leur répartition est négociable entre vous et l’acheteur. Le plus souvent, chacun supporte la moitié, ou celui qui a demandé la modification prend tout en charge. Fixez clairement ce partage dans l’accord amiable.