Lorsque vous signez un compromis de vente, vous pensez que tout est verrouillé. Pourtant, certaines clauses inscrites dans l’avant-contrat peuvent remettre en cause votre transaction immobilière. Parmi elles, les clauses suspensives jouent un rôle central : si la condition qu’elles prévoient n’est pas réalisée, votre vente peut être annulée automatiquement. Comprendre comment fonctionne cette annulation d’un compromis de vente vous permet de protéger vos intérêts, d’anticiper les risques et de reprendre votre liberté rapidement si la vente ne se concrétise pas.

Clause suspensive annulation compromis : que signifie l’annulation automatique (caducité) pour le vendeur ?

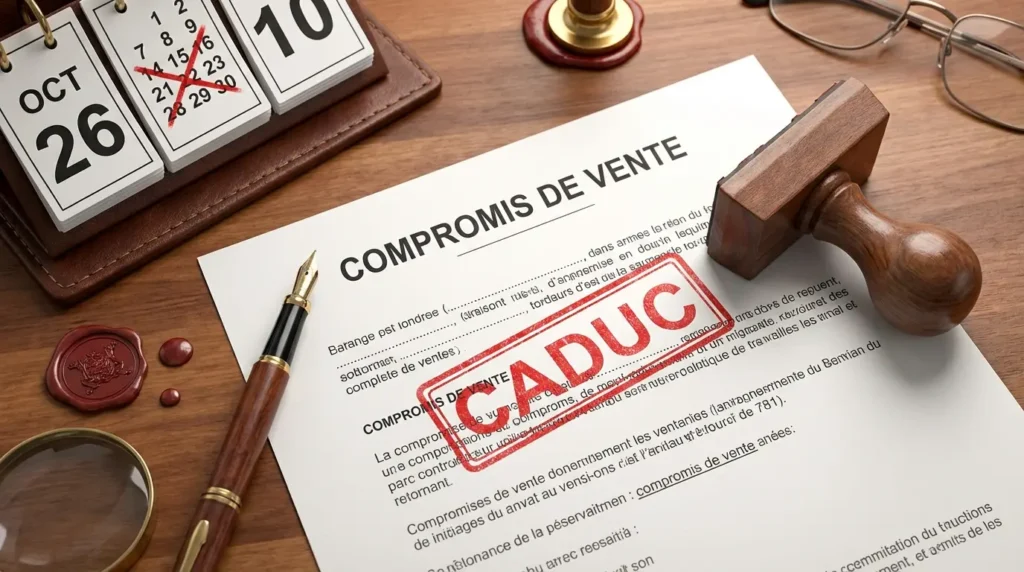

Quand on parle d’annulation automatique d’un compromis de vente, le terme juridique exact est la caducité. Cela signifie que l’avant-contrat devient nul de plein droit, sans qu’aucun juge n’intervienne, dès que la condition suspensive prévue n’est pas remplie dans le délai fixé. Pour vous, vendeur, cette caducité se traduit par une chose simple : vous retrouvez immédiatement votre liberté de remettre le bien en vente à un autre acquéreur.

La caducité du compromis s’applique automatiquement à la date d’expiration du délai prévu pour la réalisation de la condition. Par exemple, si l’acheteur disposait de 45 jours pour obtenir son prêt et que ce délai expire sans que la banque ait donné son accord, le compromis devient caduc le 46e jour. Vous n’avez pas besoin d’attendre une décision de justice, ni de signer un nouveau document pour constater que la vente n’aura pas lieu.

Il est important de distinguer la caducité de la résolution. La caducité intervient lorsque la condition suspensive n’a pas été réalisée, indépendamment de toute faute. La résolution, elle, sanctionne un manquement contractuel et peut nécessiter l’intervention d’un juge. Dans le cas qui nous intéresse ici, vous êtes dans une situation où personne n’a commis de faute : l’événement prévu n’a simplement pas eu lieu.

Pour sécuriser votre position, il est fortement recommandé de formaliser la caducité par écrit, même si elle est automatique. Une notification écrite, transmise via votre notaire ou celui de l’acheteur, permet de prouver la date de l’annulation et de clore officiellement le dossier. Cela vous protège contre toute contestation ultérieure et vous donne une base solide pour relancer votre mise en vente sans risque de litige.

Votre vente s’annule suite à une clause suspensive ? Bien Vite Vendu vous permet de repartir immédiatement avec une offre sous 48h, sans aucune clause suspensive d’obtention de prêt et sans gestion de votre part.

Échec de la clause d’obtention de prêt de l’acheteur : comment sécuriser votre position

La clause suspensive d’obtention de prêt est de loin la plus fréquente dans les compromis de vente. Elle permet à l’acheteur de se rétracter si aucune banque ne lui accorde le financement nécessaire pour concrétiser son projet. Pour vous, vendeur, cette clause représente un risque d’annulation qu’il faut surveiller de près, car elle engage la réussite de votre transaction.

Pour que la caducité joue en toute légalité, l’acheteur doit respecter une obligation essentielle : la bonne foi. Concrètement, cela signifie qu’il doit mener des démarches actives, sérieuses et conformes aux caractéristiques du prêt définies dans le compromis. Il ne peut pas se contenter de déposer un dossier incomplet dans une seule banque, ou demander un prêt aux conditions impossibles pour forcer un refus.

En tant que vendeur, vous devez vérifier que l’acheteur a bien respecté ses obligations. Cela passe notamment par le contrôle du délai de réalisation : l’acheteur a-t-il sollicité les banques dans les temps ? A-t-il respecté le montant du prêt, la durée, le taux maximum prévu dans le compromis ? Ces éléments sont inscrits dans l’avant-contrat et vous permettent d’évaluer si la condition a été réellement remplie ou non.

Quelles preuves l’acheteur doit-il fournir au vendeur ?

Pour que l’annulation du compromis de vente soit valable, l’acheteur doit vous fournir des justificatifs précis prouvant qu’il n’a pas pu obtenir son prêt. Ces documents prennent généralement la forme d’attestations de refus de prêt, émises par des établissements bancaires.

Chaque refus doit correspondre aux paramètres définis dans le compromis : montant du prêt, durée, taux maximal, apport personnel. Si l’acheteur a demandé un prêt sur 30 ans alors que le compromis prévoyait 25 ans maximum, ce refus ne peut pas être invoqué pour annuler la vente. De même, si le taux demandé dépasse celui fixé dans l’avant-contrat, le refus n’est pas recevable.

Le nombre de refus bancaires à fournir est souvent précisé dans le compromis : il est généralement fixé à deux refus, mais cela peut varier selon les termes négociés. L’acheteur doit transmettre ces documents dans les délais impartis, via le notaire, avec des justificatifs complets et datés. Si ces conditions ne sont pas respectées, la clause suspensive ne peut pas jouer automatiquement.

En tant que vendeur, vous devez exiger la transmission de ces attestations avant de constater la caducité. Sans ces preuves, vous êtes en droit de contester l’annulation et de réclamer le maintien de la vente ou, a minima, l’indemnité d’immobilisation versée à la signature du compromis.

Suspectez une mauvaise foi ? Vos leviers de vendeur

Il arrive que l’acheteur cherche à se désengager en invoquant un refus de prêt arrangé. Plusieurs indices peuvent vous alerter : des demandes de prêt non conformes aux conditions du compromis, des dossiers incomplets, des refus obtenus tardivement, ou encore une absence totale de démarches actives auprès des banques.

Si vous suspectez une mauvaise foi, vous disposez de leviers pour protéger vos intérêts. Vous pouvez contester la caducité du compromis et revendiquer le dépôt de garantie versé à la signature. En cas de manquement avéré aux obligations de l’acheteur, ce montant peut vous revenir à titre de dédommagement.

Vos actions concrètes peuvent inclure : une mise en demeure transmise via le notaire, la saisie de votre notaire pour analyser les documents fournis, ou la consultation d’un avocat spécialisé en droit immobilier. Gardez précieusement la preuve de toutes vos communications, ainsi que les dates et délais prévus dans le compromis. Ces éléments vous seront utiles en cas de litige. Pour en savoir plus sur vos droits en cas d’annulation du compromis de vente, consultez notre guide dédié.

Autres clauses pouvant entraîner l’annulation automatique : ce que le vendeur doit surveiller

Au-delà du prêt, d’autres clauses suspensives peuvent conduire à l’annulation du compromis. Chacune d’entre elles mérite votre attention, car elles peuvent bloquer votre vente pendant plusieurs semaines ou mois.

Le droit de préemption

Le droit de préemption est l’une de ces clauses. Si vous vendez un bien situé dans une zone où la commune, le locataire ou un autre organisme public dispose d’un droit de préemption, cette entité peut décider d’acheter votre bien en priorité. Dans ce cas, la vente à votre acheteur initial devient caduque. La notification de ce droit est généralement transmise par la mairie ou l’organisme concerné, dans un délai légal de deux mois suivant la déclaration d’intention d’aliéner. Si le droit est exercé, la vente à votre acquéreur est annulée de plein droit.

L’autorisation d’urbanisme ou le permis de construire

L’autorisation d’urbanisme ou le permis de construire peut également être une condition suspensive, notamment si votre acheteur envisage des travaux d’agrandissement ou de modification du bien. Si l’autorisation est refusée ou si le permis n’est pas délivré dans le délai prévu au compromis, la vente est annulée automatiquement. C’est l’acheteur qui doit fournir la preuve du refus, via un courrier officiel de la mairie.

La clause-relais

Enfin, la clause-relais concerne les acheteurs qui doivent vendre un autre bien avant de finaliser l’achat du vôtre. Si cette vente préalable n’aboutit pas dans le délai fixé, le compromis devient caduc. Pour vous, vendeur, cette clause est particulièrement risquée : elle vous expose à une immobilisation prolongée de votre bien sans garantie de résultat. Il est donc essentiel de bien négocier le délai et de vérifier régulièrement l’avancement de la vente de l’autre bien.

Pour chaque clause, le mécanisme est le même : la condition non réalisée entraîne une annulation automatique à la date d’expiration du délai. Vous devez vous assurer que la notification de l’échec est bien transmise et documentée, afin de pouvoir remettre votre bien en vente sans délai.

Vous ne voulez plus subir des mois d’immobilisation avec des clauses suspensives incertaines ? Bien Vite Vendu vous rachète votre bien sans condition bancaire, avec un règlement rapide et sécurisé.

Vente annulée : conséquences concrètes pour le vendeur et suites immédiates

Lorsque la clause suspensive entraîne l’annulation du compromis de vente, plusieurs conséquences pratiques se posent pour vous. La première concerne le dépôt de garantie, aussi appelé indemnité d’immobilisation. Ce montant, généralement compris entre 5 % et 10 % du prix de vente, doit être restitué à l’acheteur si la non-réalisation de la condition n’est pas de son fait. En revanche, si vous prouvez que l’acheteur a manqué à ses obligations (dossier non conforme, absence de démarches), vous pouvez conserver ce dépôt à titre de compensation. Pour comprendre ce que devient précisément le dépôt de garantie en cas d’annulation, consultez notre article dédié.

Les frais déjà engagés pour la vente restent à votre charge, sauf mention contraire dans le compromis. Cela inclut les diagnostics immobiliers, qui restent valables pour une nouvelle vente s’ils ne sont pas périmés. Concernant les frais de notaire, seuls les frais liés à l’acte définitif auraient été dus : en cas de caducité, vous n’avez généralement rien à payer au notaire pour la rédaction du compromis. En revanche, si vous avez mandaté une agence immobilière, vérifiez les conditions de votre mandat : en principe, les honoraires ne sont dus qu’en cas de vente effective, sauf clause contraire.

Dès la constatation de la caducité, vous retrouvez immédiatement le droit de remettre votre bien en vente. Vous n’avez pas à attendre un quelconque délai ou une autorisation. C’est le moment de relancer vos démarches commerciales : mise à jour de l’annonce, nouvelles visites, ou choix d’une solution alternative pour vendre rapidement.

Pour clore proprement le dossier, il est essentiel de formaliser le constat de caducité par écrit. Un échange avec le notaire suffit généralement : il peut rédiger un courrier attestant de l’annulation du compromis et de la libération de votre bien. Cela vous protège contre toute contestation ultérieure et vous permet de justifier auprès d’un nouvel acquéreur que le bien est libre de tout engagement.

Votre vente vient de tomber à l’eau et vous ne voulez plus perdre de temps ? Bien Vite Vendu vous garantit un rachat ferme, sans clause suspensive et sans les contraintes d’une vente traditionnelle.

Anticiper et sécuriser votre vente : les bonnes pratiques pour éviter les annulations

Même si la clause suspensive annulation compromis fait partie des mécanismes normaux d’une vente immobilière, vous pouvez adopter plusieurs réflexes pour limiter les risques et protéger votre transaction.

Définir clairement les conditions suspensives

Dès la signature du compromis, veillez à ce que toutes les conditions suspensives soient clairement définies : délais précis, caractéristiques du prêt, nombre de refus bancaires exigés, modalités de notification. Plus le compromis est précis, moins vous risquez de vous retrouver dans une zone grise en cas de litige.

Suivre activement l’avancement

Pendant la période de réalisation des conditions, restez en contact avec le notaire. Demandez-lui régulièrement où en est l’acheteur dans ses démarches, s’il a déposé ses dossiers bancaires, si les premiers retours sont positifs. Ce suivi proactif vous permet de détecter rapidement un problème et de réagir avant l’expiration du délai.

Si vous constatez un retard ou une absence de communication de la part de l’acheteur, ne laissez pas filer : faites intervenir le notaire pour obtenir des clarifications. Vous avez le droit de demander des preuves de démarches actives, surtout si le délai approche de son terme.

Envisager une vente sans clause suspensive

Enfin, si vous souhaitez éviter complètement les risques liés aux clauses suspensives d’obtention de prêt, vous pouvez envisager de vendre à un acheteur qui dispose déjà de son financement, ou à un investisseur qui achète comptant. C’est une option qui réduit drastiquement les risques d’annulation et accélère considérablement le processus de vente. Si vous cherchez à vendre sans agence tout en sécurisant votre transaction, cette solution mérite d’être étudiée.

Vous voulez la tranquillité d’une vente sans clause suspensive ni incertitude ? Bien Vite Vendu vous propose une offre sous 48h, sans condition de financement et sans gestion de votre part.

Ce qu’il faut retenir

Comprendre les mécanismes d’annulation automatique d’un compromis de vente vous permet de garder le contrôle de votre transaction et de réagir efficacement en cas d’échec. La clause suspensive est un outil de protection pour l’acheteur, mais elle ne doit pas vous laisser dans l’incertitude ou vous bloquer indéfiniment. En surveillant les délais, en exigeant les justificatifs conformes et en formalisant la caducité par écrit, vous sécurisez votre position et retrouvez rapidement votre liberté de vendre. Si vous souhaitez éviter ces risques à l’avenir, envisager une vente sans condition suspensive peut être la solution la plus rapide et la plus sûre pour concrétiser votre projet immobilier.

Combien de refus bancaires puis-je exiger pour acter la caducité ?

Le nombre de refus est fixé dans le compromis de vente, généralement à deux. Vous devez respecter strictement ce qui est prévu dans l’avant-contrat. Si l’acheteur n’a obtenu qu’un seul refus alors que le compromis en exige deux, la condition suspensive n’est pas remplie et la caducité ne peut pas s’appliquer.

La caducité doit-elle être constatée par un juge ?

Non, la caducité est automatique dès l’expiration du délai de réalisation de la condition. Vous n’avez pas besoin de saisir un tribunal. Il est toutefois recommandé de faire constater la caducité par écrit via votre notaire, pour sécuriser la situation et éviter toute contestation ultérieure.

Puis-je conserver le dépôt de garantie si l’acheteur a été négligent ?

Oui, si vous prouvez que l’acheteur a manqué à ses obligations : dossier incomplet, délais non respectés, absence de démarches actives. Dans ce cas, vous pouvez conserver l’indemnité d’immobilisation. Faites valider cette décision par votre notaire ou un avocat pour sécuriser votre position.

Que faire si l’acheteur ne fournit aucun justificatif de refus de prêt dans les délais ?

Mettez-le en demeure par l’intermédiaire du notaire. En l’absence de preuves conformes, vous pouvez contester la caducité et réclamer le maintien de la vente ou, à défaut, l’indemnité d’immobilisation. Conservez tous les échanges écrits pour étayer votre position.

Le droit de préemption annule-t-il toujours le compromis ?

Oui, si la collectivité publique ou le locataire exerce son droit dans les règles et délais légaux. La vente à votre premier acquéreur devient alors caduque de plein droit. Vous devrez vendre au titulaire du droit de préemption, ou remettre le bien en vente si ce droit n’est finalement pas exercé.

Puis-je remettre le bien en vente avant la notification écrite de caducité ?

Il est préférable d’attendre la formalisation écrite de la caducité par le notaire pour éviter tout risque de litige. Une fois cette notification reçue, vous pouvez relancer immédiatement votre mise en vente sans délai supplémentaire.

Les frais d’agence me sont-ils dus si la vente est caduque ?

En principe non, si la vente n’aboutit pas. Les honoraires d’agence ne sont généralement dus qu’en cas de signature de l’acte authentique. Vérifiez toutefois les clauses de votre mandat d’agence, car certaines prévoient des exceptions.

Dois-je indemniser l’acheteur pour le temps perdu si la condition n’est pas réalisée sans faute de sa part ?

Non. En cas de caducité liée à une condition suspensive non réalisée, chacun supporte ses propres frais et aucune indemnisation n’est due, sauf stipulation contraire dans le compromis.

La différence entre caducité et résolution m’expose-t-elle à des dommages-intérêts ?

En cas de caducité, aucune faute n’est en jeu, donc aucun dommage-intérêt n’est dû. La résolution pour faute, en revanche, peut entraîner une condamnation à indemniser l’autre partie. Dans le cadre d’une clause suspensive non réalisée, vous êtes dans le cas de la caducité, sans risque de dommages-intérêts.

Puis-je négocier une nouvelle offre avec le même acheteur après caducité ?

Oui, rien ne vous l’interdit. Vous pouvez repartir sur un nouvel avant-contrat, avec de nouvelles conditions et de nouveaux délais. Tous les compteurs sont remis à zéro.