Vendre une maison héritée soulève rapidement la question des impôts. Entre la valeur de succession, les travaux réalisés, les abattements possibles et le fameux taux de 36,2 %, difficile de savoir combien vous toucherez réellement. Ce guide vous explique, étape par étape, comment calculer l’impôt sur la plus-value immobilière d’un bien hérité, quelles exonérations vous pouvez obtenir, et ce que vous devrez effectivement payer le jour de la signature chez le notaire.

Nous n’aborderons pas ici les droits de succession (déjà réglés au moment du décès), ni l’IFI, ni la fiscalité des SCI ou des investisseurs professionnels. L’objectif est simple : vous donner les éléments concrets pour estimer votre gain net en tant que vendeur héritier, que vous vendiez seul ou en indivision.

Vente d’une maison en héritage et impôts : l’essentiel à savoir sur la plus-value immobilière

La plus-value immobilière correspond au gain que vous réalisez entre la valeur du bien au moment où vous en devenez propriétaire et le prix auquel vous le vendez. Pour un bien hérité, cette valeur de départ est fixée au jour du décès : c’est la valeur vénale inscrite dans la déclaration de succession.

Concrètement, la formule est la suivante :

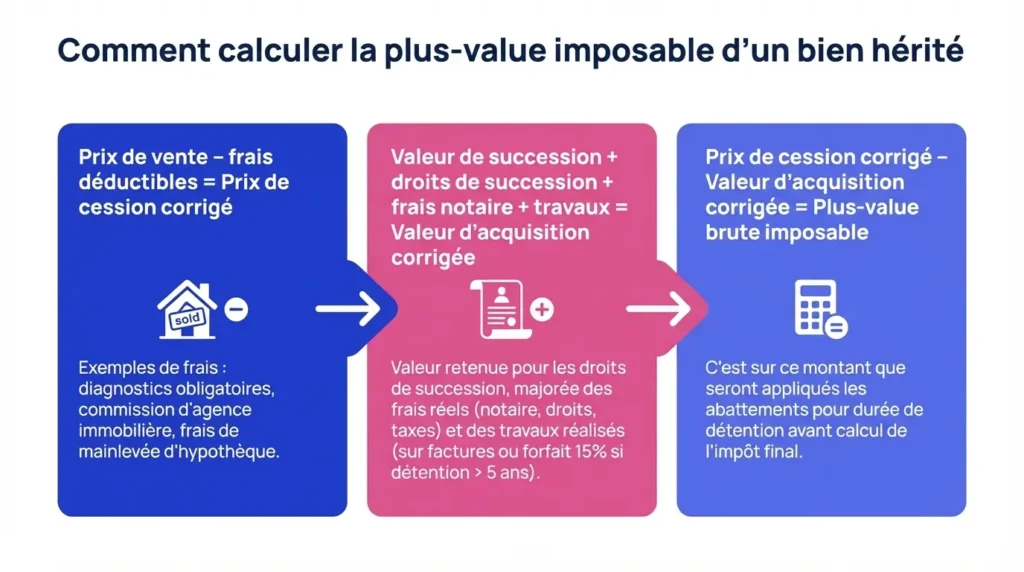

Plus-value brute = Prix de cession corrigé – Valeur d’acquisition corrigée

Cet impôt s’applique uniquement si le bien vendu n’est pas votre résidence principale. Si vous vendez une résidence secondaire, un logement locatif ou un terrain hérité, vous serez en principe imposable, sauf si vous bénéficiez d’une exonération ou d’abattements importants.

Le taux global de principe est de 36,2 % :

- 19 % au titre de l’impôt sur le revenu

- 17,2 % au titre des prélèvements sociaux

Mais ce taux s’applique avant tout abattement. Plus vous conservez le bien longtemps, plus ces abattements augmentent, jusqu’à l’exonération totale au bout de 22 ans (pour l’impôt sur le revenu) et 30 ans (pour les prélèvements sociaux).

Il est essentiel de distinguer cet impôt sur la plus-value des droits de succession. Ces derniers ont déjà été payés (ou non, selon votre lien de parenté et le montant de l’actif). Ils ne se cumulent pas avec l’impôt sur la plus-value, mais ils viennent majorer la valeur d’acquisition du bien, ce qui réduit mécaniquement la plus-value imposable. Nous y reviendrons dans la section calcul.

Calculer la plus-value imposable d’un bien hérité

Pour savoir combien d’impôt vous allez payer, vous devez d’abord déterminer la plus-value brute, puis appliquer les abattements éventuels. Cette étape nécessite de rassembler tous les justificatifs utiles : attestation notariale de succession, factures de travaux, frais d’agence, diagnostics obligatoires, etc.

Si vous vendez en indivision avec d’autres héritiers, le calcul se fait au prorata de votre quote-part. Le notaire appliquera ensuite les abattements et calculera l’impôt individuellement pour chaque vendeur.

Déterminer le prix de cession (prix de vente)

Le prix de cession correspond au prix de vente inscrit dans l’acte authentique, corrigé de certaines déductions.

Vous pouvez déduire du prix de vente :

- Les frais d’agence immobilière si vous en avez supporté le coût (et si cela est clairement mentionné dans le mandat)

- Les frais de diagnostics obligatoires (DPE, amiante, plomb, etc.)

- Les frais de mainlevée d’hypothèque si le bien était grevé

- Les indemnités d’éviction versées à un locataire en place

En revanche, vous ne pouvez pas déduire les frais supportés par l’acheteur (comme les frais de notaire liés à l’acquisition).

Un point parfois méconnu : si vous vendez avec des meubles (cuisine équipée, électroménager, mobilier), leur valeur peut être exclue du prix de cession, à condition qu’elle soit clairement détaillée dans l’acte de vente et justifiée. Cela réduit le prix de cession, donc la plus-value imposable.

Établir la valeur d’acquisition (valeur de succession)

La valeur d’acquisition d’un bien hérité est la valeur vénale du bien au jour du décès, telle qu’elle figure dans la déclaration de succession. Cette valeur est fixée par le notaire, souvent après expertise ou sur la base d’une estimation immobilière.

Vous ne pouvez pas la réévaluer après coup. En revanche, vous pouvez la majorer de plusieurs éléments, ce qui augmente la valeur d’acquisition et réduit donc la plus-value imposable :

- Les droits de succession que vous avez payés sur ce bien (au prorata de votre part)

- Les frais de notaire liés à la succession

- Les frais de partage si vous avez dû sortir de l’indivision avant de vendre

- Les travaux d’amélioration, de construction ou d’agrandissement réalisés après l’héritage, sur présentation de factures (à condition qu’ils n’aient pas été déduits de vos revenus fonciers si le bien était loué)

Si vous ne disposez pas de factures, vous pouvez opter pour un forfait de 15 % du prix d’acquisition, à condition que le bien soit détenu depuis plus de 5 ans. Ce forfait couvre l’ensemble des travaux, sans justificatif à fournir.

En revanche, vous ne pouvez pas inclure :

- Les dépenses d’entretien courant

- Les réparations locatives

- Les travaux purement décoratifs sans plus-value durable

Vous ne savez pas combien vous toucherez réellement après impôts ? Avec Bien Vite Vendu, vous vendez rapidement, sans gestion de votre côté et sans clause suspensive d’obtention de prêt. Recevez une estimation du prix de rachat de votre bien sous 48h.

Exemple chiffré simplifié

Vous avez hérité d’une maison estimée à 200 000 € dans la déclaration de succession. Vous avez payé 15 000 € de droits de succession et 3 000 € de frais de notaire. Vous avez ensuite réalisé 10 000 € de travaux d’amélioration (factures à l’appui).

Valeur d’acquisition corrigée : 200 000 € + 15 000 € + 3 000 € + 10 000 € = 228 000 €

Vous vendez le bien 280 000 €, dont 12 000 € de frais d’agence à votre charge et 800 € de diagnostics.

Prix de cession corrigé : 280 000 € – 12 000 € – 800 € = 267 200 €

Plus-value brute : 267 200 € – 228 000 € = 39 200 €

C’est sur cette base que s’appliqueront ensuite les abattements pour durée de détention.

Exonérations et abattements pour réduire ou annuler l’impôt

La loi prévoit plusieurs mécanismes pour réduire, voire annuler complètement l’impôt sur la plus-value. Ces leviers sont cumulables dans certains cas et peuvent vous permettre de maximiser votre gain net.

Le principe de base : plus vous conservez le bien longtemps à partir de la date du décès, plus les abattements augmentent. Ils s’appliquent différemment à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %).

Exonération totale si la maison héritée devient votre résidence principale

Si le bien que vous vendez est votre résidence principale au jour de la vente, vous bénéficiez d’une exonération totale de l’impôt sur la plus-value, quel que soit le montant du gain réalisé.

Pour que cette exonération s’applique, il faut que vous occupiez effectivement le bien de manière habituelle et régulière. Vous devez pouvoir le prouver par :

- Vos avis d’imposition (adresse fiscale)

- Vos factures d’énergie, d’eau, d’assurance habitation

- Tout document attestant de votre occupation effective

Attention : le fait que le défunt y vivait ne suffit pas. L’exonération s’apprécie du point de vue du vendeur. Si vous avez hérité d’une maison où vivait votre parent, mais que vous n’y avez jamais habité, vous ne pourrez pas bénéficier de cette exonération, sauf si vous en faites votre résidence principale avant la vente.

Un délai raisonnable est toutefois admis après votre départ pour vendre le bien sans perdre l’exonération. Ce délai doit être justifié par la mise en vente effective du bien et l’absence d’occupation par un tiers (ni location, ni prêt à titre gratuit).

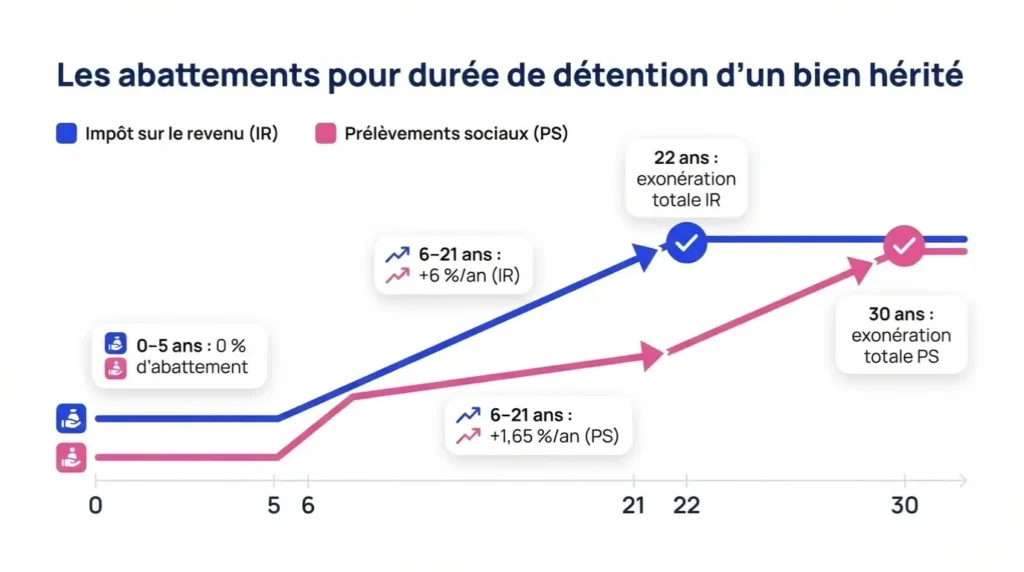

Abattements pour durée de détention (date de décès = point de départ)

Si vous ne pouvez pas bénéficier de l’exonération résidence principale, les abattements pour durée de détention constituent le principal levier pour réduire votre imposition.

Ces abattements s’appliquent à partir de la 6ème année de détention, et se calculent différemment pour l’impôt sur le revenu et les prélèvements sociaux.

Pour l’impôt sur le revenu (19 %) :

- Aucun abattement jusqu’à 5 ans révolus

- 6 % par an de la 6ème à la 21ème année incluse

- 4 % pour la 22ème année

- Exonération totale au bout de 22 ans

Pour les prélèvements sociaux (17,2 %) :

- Aucun abattement jusqu’à 5 ans révolus

- 1,65 % par an de la 6ème à la 21ème année

- 1,60 % pour la 22ème année

- 9 % par an de la 23ème à la 30ème année

- Exonération totale au bout de 30 ans

Le point de départ du calcul est la date du décès (ouverture de la succession), et non la date de signature de l’acte de partage ou de sortie d’indivision.

Si vous vendez en indivision, tous les héritiers bénéficient de la même durée de détention (calculée depuis le décès), mais chacun paie l’impôt au prorata de sa quote-part.

Vous êtes dans les 5 premières années après le décès et vous voulez vendre sans attendre ? Bien Vite Vendu achète votre bien directement, sans délai, sans gestion de votre côté et sans dépendre d’un financement bancaire. Découvrez le prix auquel nous pouvons racheter votre bien.

Exemple de calcul avec abattements

Vous vendez 10 ans après le décès.

- Abattement IR : 5 années × 6 % = 30 %

- Abattement PS : 5 années × 1,65 % = 8,25 %

Sur une plus-value brute de 40 000 € :

- Plus-value imposable à l’IR : 40 000 € × (1 – 0,30) = 28 000 € → Impôt IR : 28 000 € × 19 % = 5 320 €

- Plus-value imposable PS : 40 000 € × (1 – 0,0825) = 36 700 € → Prélèvements sociaux : 36 700 € × 17,2 % = 6 312 €

- Total impôt : 11 632 €

Déclaration et paiement : les démarches concrètes pour le vendeur héritier

L’un des points rassurants de la fiscalité sur la plus-value immobilière : vous n’avez rien à déclarer vous-même. C’est le notaire qui s’occupe de tout.

Le notaire calcule la plus-value imposable, applique les abattements, remplit le formulaire 2048-IMM-SD, déclare l’impôt aux services fiscaux et prélève directement le montant dû sur le prix de vente.

Le paiement de l’impôt sur la plus-value intervient donc au moment de la signature de l’acte authentique. Vous recevez le prix de vente, déduction faite de l’impôt (ainsi que des frais de notaire et autres charges éventuelles selon la répartition prévue).

Pour que le notaire puisse établir son calcul, vous devez lui fournir :

- L’attestation notariale de succession (fixant la valeur vénale au jour du décès)

- Les justificatifs des droits de succession payés

- Les factures de travaux réalisés après l’héritage (si vous les déduisez)

- Les justificatifs de frais liés à la vente (diagnostics, agence, mainlevée…)

- Tout document prouvant une éventuelle exonération (résidence principale, occupation, etc.)

Dans la plupart des cas, vous n’aurez aucune déclaration fiscale annuelle à effectuer après la vente. Le notaire transmet directement les informations à l’administration fiscale. Seuls certains cas particuliers (non-résidents, ventes complexes) peuvent nécessiter des formalités complémentaires, que le notaire vous signalera.

Pour aller plus loin sur les étapes de vente d’une maison en succession, consultez notre guide complet dédié aux vendeurs héritiers.

Vous voulez connaître votre net vendeur réel, impôts déduits, avant même de lancer la vente ? Bien Vite Vendu vous donne une estimation claire du prix de rachat de votre bien sous 48h — sans aucune clause suspensive, sans visites à gérer, sans négociation.

Ce qu’il faut retenir

Vendre une maison héritée implique de calculer l’impôt sur la plus-value immobilière en partant de la valeur du bien au jour du décès. Ce calcul peut sembler technique, mais il repose sur une logique simple : plus vous conservez le bien longtemps, moins vous payez d’impôt.

Le notaire effectue l’ensemble des démarches pour vous : calcul, déclaration, paiement. Vous n’avez qu’à fournir les justificatifs nécessaires et vous recevez le prix de vente net, déduction faite de l’impôt.

Si vous êtes dans une situation où les abattements sont encore faibles (vente dans les 5 premières années), ou si vous souhaitez éviter les délais et les aléas d’une vente classique, il existe des alternatives. Découvrez aussi notre guide sur comment vendre sa maison rapidement et notre analyse du match agence vs particulier vs investisseur pour choisir la meilleure stratégie selon votre situation.

Vous avez hérité d’une maison et vous voulez vendre sans stress ni délai ? Bien Vite Vendu rachète votre bien directement, sans gestion de votre côté, sans attendre un acheteur et sans clause suspensive d’obtention de prêt. Recevez votre estimation sous 48h.

Dois-je payer des impôts si je vends la maison héritée quelques mois après le décès ?

Oui, la durée de détention commence à courir dès la date du décès. Si vous vendez avant 5 ans révolus, aucun abattement ne s’applique, et vous serez imposable au taux plein de 36,2 % sur la plus-value réalisée, sauf si le bien est devenu votre résidence principale avant la vente.

Comment prouver la valeur d’acquisition ?

La valeur d’acquisition est fixée dans la déclaration de succession, établie par le notaire au moment du décès. Vous ne pouvez pas la réévaluer après coup. Cette valeur doit être justifiée par l’attestation notariale de succession, qui fait foi auprès de l’administration fiscale.

Les travaux que j’ai financés après l’héritage sont-ils déductibles ?

Oui, à condition qu’il s’agisse de travaux d’amélioration, de construction ou d’agrandissement, et que vous conserviez les factures. Si vous n’avez pas de justificatifs, vous pouvez opter pour un forfait de 15 % du prix d’acquisition après 5 ans de détention. Les travaux d’entretien courant ne sont pas déductibles.

Et si nous vendons à plusieurs héritiers ?

Le notaire calcule la plus-value globale, puis répartit l’impôt au prorata de la quote-part de chaque héritier. Les abattements et seuils s’appliquent individuellement. Chacun paie donc en fonction de sa part dans la vente.

La vente est-elle exonérée si le défunt y vivait en résidence principale ?

Non. L’exonération résidence principale s’apprécie au moment de la vente, du point de vue du vendeur. Si le bien n’est pas votre résidence principale effective au jour de la cession, vous ne bénéficiez pas de cette exonération, même si le défunt y vivait.

Peut-on déduire la valeur des meubles laissés dans la maison ?

Oui, si la valeur du mobilier est clairement détaillée dans l’acte de vente et justifiée. Elle vient en déduction du prix de cession, ce qui réduit la plus-value imposable. Il est recommandé de faire établir une liste précise et chiffrée des biens mobiliers vendus avec le logement.

Je n’ai pas de résidence principale et je réinvestis pour en acheter une : puis-je être exonéré ?

Une exonération dite « première cession d’un logement autre que la résidence principale » existe sous conditions strictes : vous ne devez pas être propriétaire de votre résidence principale et vous devez réinvestir le prix de vente dans l’achat d’une résidence principale sous 24 mois. Cette exonération est complexe et doit être validée avec votre notaire.

Quand recevrai-je mon argent ?

Vous recevez le prix de vente net à la signature de l’acte authentique. Le notaire retient l’impôt sur la plus-value et les frais dus, puis vous verse le solde. Le virement intervient généralement dans les jours suivant la signature.