Vendre un bien immobilier via une SCI demande de maîtriser des règles précises, bien différentes d’une vente classique entre particuliers. Vous êtes associé ou gérant d’une SCI qui détient un immeuble, et vous envisagez de vendre ? Plusieurs options s’offrent à vous : vendre le bien lui-même, ou céder les parts sociales de la société. Chacune a ses implications fiscales, juridiques et pratiques. Ce guide vous aide à comprendre le processus, à anticiper les étapes et à prendre les bonnes décisions, dans l’ordre et au bon moment.

Vendre via une SCI : vendre l’immeuble ou céder les parts ?

Quand une SCI détient un immeuble et que les associés souhaitent s’en séparer, deux voies sont possibles : soit la SCI vend directement l’immeuble, soit les associés cèdent l’ensemble des parts sociales à un acquéreur. Ces deux options ne produisent pas les mêmes conséquences, notamment en matière fiscale, de délais et de complexité administrative.

Avant de s’engager, il est essentiel de vérifier vos statuts : certaines SCI imposent l’unanimité pour toute décision de vente, d’autres prévoient une majorité qualifiée. La décision se prend toujours en Assemblée Générale Extraordinaire (AGE), et elle doit être formalisée par un procès-verbal.

Le choix entre vente d’immeuble et cession de parts dépend de plusieurs facteurs : le régime fiscal de votre SCI (impôt sur le revenu ou impôt sur les sociétés), l’existence d’un prêt en cours, la présence d’un locataire, et votre objectif final (liquider la SCI ou poursuivre une activité).

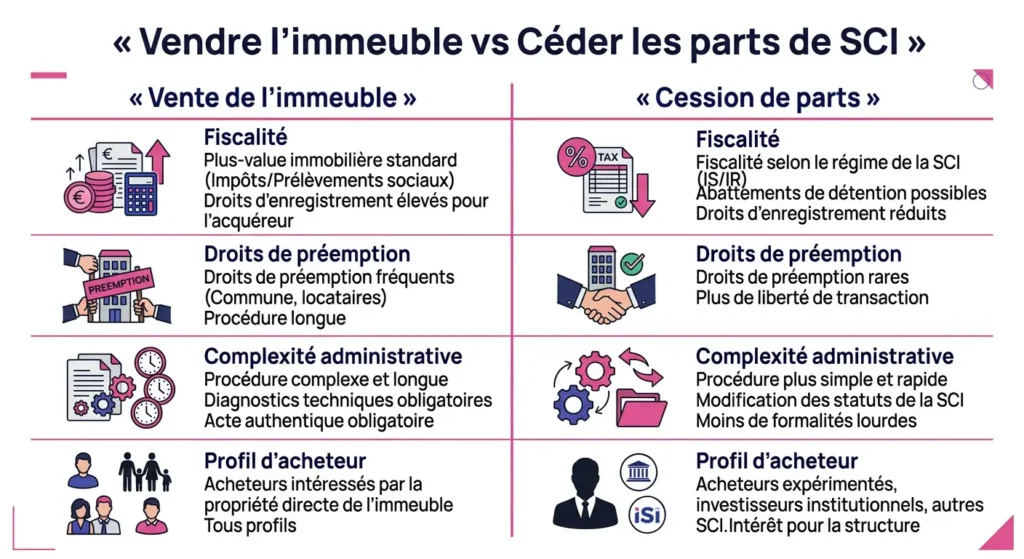

La vente de l’immeuble par la SCI

Lorsque la SCI vend directement son immeuble, c’est elle qui devient vendeuse. Le gérant représente la société, à condition d’en avoir reçu mandat par les associés réunis en AGE. La vente suit le même processus qu’une vente classique : compromis, purge des droits de préemption éventuels, puis signature de l’acte authentique chez le notaire.

Avantages : cette option est claire et directe. L’argent de la vente arrive sur le compte de la SCI, ce qui permet de rembourser le prêt immobilier en cours (si applicable) et d’obtenir immédiatement la mainlevée d’hypothèque. Les associés savent exactement ce qu’ils vendent : un bien, à un prix donné.

Inconvénients : la fiscalité peut être lourde. Si la SCI est à l’IR, la plus-value sera imposée chez chaque associé selon le régime des particuliers, avec abattements pour durée de détention. Si elle est à l’IS, la plus-value professionnelle vient s’ajouter au résultat imposable, avec un effet parfois massif lié aux amortissements passés. De plus, il faut purger les droits de préemption (mairie, locataire selon les cas), fournir tous les diagnostics obligatoires, et gérer les conditions suspensives.

Vigilance : si un bail est en cours, vérifiez les droits de préemption du locataire. Anticipez aussi le calendrier : entre le compromis et l’acte, comptez 2 à 4 mois selon les purges et les délais bancaires.

La cession de la totalité des parts sociales de la SCI

Plutôt que de vendre l’immeuble, les associés peuvent choisir de céder leurs parts sociales à un acquéreur. Dans ce cas, ce n’est pas le bien immobilier qui change de propriétaire, mais la société elle-même.

Procédure : la cession de parts doit respecter les clauses d’agrément prévues par les statuts. Un acte de cession est signé entre cédants et cessionnaire, puis enregistré auprès du service des impôts. Le greffe du tribunal de commerce doit être informé via une mise à jour du Registre des Bénéficiaires Effectifs (RBE).

Avantages : l’opération n’implique pas de vente du bien immobilier lui-même, donc pas de purge de DPU, pas de droits de préemption du locataire, et souvent une fiscalité allégée côté cédant, notamment si la SCI est à l’IS.

Inconvénients : il faut trouver un acquéreur prêt à racheter la structure entière, avec ses dettes éventuelles, ses comptes courants d’associés, ses impôts latents et son historique comptable. L’évaluation des parts est plus complexe qu’une simple estimation immobilière. Les acquéreurs potentiels sont souvent des investisseurs avertis, rarement des particuliers classiques.

Comment trancher entre les deux options

Le choix dépend de plusieurs critères concrets :

- Régime fiscal de la SCI : à l’IR, la vente de l’immeuble peut bénéficier d’abattements pour durée de détention (exonération totale après 22 ans pour l’impôt, 30 ans pour les prélèvements sociaux). À l’IS, la fiscalité est souvent moins avantageuse en cas de vente directe.

- Valeur nette vs valeur comptable : si l’immeuble a beaucoup pris de valeur et que la VNC est faible à cause des amortissements, la plus-value sous IS sera très élevée. La cession de parts peut alors être préférable.

- Dettes et prêts en cours : la vente de l’immeuble permet de solder immédiatement la dette. En cession de parts, l’acquéreur reprend la dette, ce qui peut compliquer la négociation.

- Présence d’un locataire : selon le type de bail, le locataire peut disposer d’un droit de préemption en cas de vente du bien, mais pas en cas de cession de parts.

- Contexte patrimonial : si la SCI détient un seul bien et qu’aucun réinvestissement n’est prévu, vendre l’immeuble puis dissoudre la SCI est souvent plus simple.

Risque à anticiper : en cas de SCI à l’IS, vendre l’immeuble puis distribuer les liquidités aux associés entraîne une double imposition (IS puis taxation des dividendes). Certains associés préfèrent la cession de parts, où l’impôt est payé une seule fois sur la plus-value de cession.

Recommandation : avant de valider votre stratégie, faites valider vos calculs par un expert-comptable et un notaire. Chaque situation est unique, et une erreur d’appréciation peut coûter plusieurs dizaines de milliers d’euros.

Entre la purge des droits de préemption, les délais bancaires et les conditions suspensives, vendre l’immeuble de votre SCI peut vite devenir un parcours du combattant. Bien Vite Vendu rachète votre bien directement, sans clause suspensive d’obtention de prêt et sans aucune gestion de votre côté — avec une offre sous 48h.

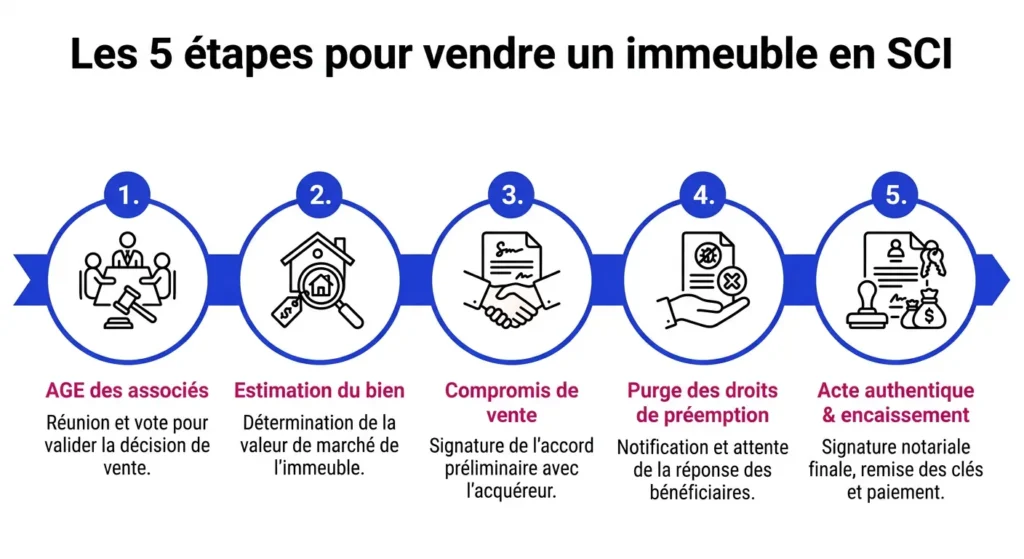

Le processus de vente en 5 étapes pour une SCI

Que vous vendiez l’immeuble ou les parts, le processus de vente SCI suit une logique rigoureuse. Voici les cinq étapes clés à respecter pour sécuriser l’opération, du vote des associés à l’encaissement du prix.

Étape 1 — La décision des associés en AGE

Tout commence par une assemblée générale extraordinaire. Les statuts de votre SCI fixent les règles de quorum et de majorité : certaines SCI exigent l’unanimité, d’autres se contentent d’une majorité des deux tiers ou des trois quarts. Vérifiez précisément ce qui est écrit dans vos statuts avant de convoquer l’AGE.

Le procès-verbal de cette AGE doit mentionner la décision de vendre, le mandat donné au gérant pour signer les actes, et éventuellement les conditions de prix minimum. Ce PV sera demandé par le notaire. Sans cette décision formalisée, aucune vente ne peut être valablement signée.

Étape 2 — L’estimation du bien et la fixation du prix

Une fois la décision prise, il faut estimer la valeur de marché de l’immeuble. Cette estimation tient compte de plusieurs éléments : l’état général du bien, son emplacement, les travaux à prévoir, l’existence d’un bail en cours, et les dettes éventuelles de la SCI.

Le prix de vente est généralement fixé par les associés en AGE, sur la base de cette estimation. Dans certains cas, le gérant reçoit une fourchette de prix et une latitude pour négocier.

Étape 3 — La signature de l’avant-contrat

Le gérant, muni de son mandat, signe un compromis ou une promesse de vente avec l’acquéreur. Cet avant-contrat fixe le prix définitif, les conditions suspensives (obtention d’un prêt par l’acquéreur, purge des droits de préemption, absence de servitudes cachées…), et le délai pour signer l’acte authentique.

Le compromis engage juridiquement les deux parties. Le vendeur (la SCI) doit fournir un dossier complet : diagnostics techniques obligatoires, bail en cours le cas échéant, état hypothécaire, règlement de copropriété si applicable. Pour aller plus loin sur ce sujet, consultez notre guide sur les étapes de vente d’une maison.

Étape 4 — La purge des droits de préemption

Si le bien est soumis à un droit de préemption urbain (DPU), la mairie doit être informée et dispose de deux mois pour se prononcer. Si un locataire est en place et dispose d’un droit de préemption, il doit être notifié également.

Ces délais sont incompressibles. Si la mairie ou le locataire décide de préempter, la vente ne pourra pas se faire à l’acquéreur initialement prévu. C’est une étape à anticiper dès la signature de l’avant-contrat.

Étape 5 — La signature de l’acte authentique et l’encaissement

Une fois toutes les conditions suspensives levées et les délais de préemption purgés, le notaire convoque les parties pour signer l’acte de vente définitif. Le prix est versé le jour de la signature, généralement par virement, et arrive sur le compte de la SCI.

Si un prêt immobilier était en cours, le notaire s’occupe de le solder immédiatement avec une partie du prix de vente, et demande la mainlevée d’hypothèque à la banque. Le solde revient à la SCI, qui peut alors décider de le conserver, de le distribuer aux associés, ou de réinvestir.

Conditions suspensives, délais de préemption, coordination avec la banque… chaque étape rallonge la vente et expose les associés à des imprévus. Bien Vite Vendu vous propose un rachat direct, sans aucune de ces contraintes, pour vous permettre d’avancer sereinement.

La fiscalité de la vente : plus-value et imposition des associés

Vendre un bien immobilier via une SCI déclenche mécaniquement une imposition sur la plus-value réalisée. Mais cette imposition varie considérablement selon que votre SCI est soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS). Comprendre ces règles permet d’anticiper le coût fiscal réel et, dans certains cas, de choisir la stratégie la moins coûteuse.

Le calcul de la plus-value selon le régime fiscal

SCI à l’IR

La SCI est transparente fiscalement. La plus-value est calculée au niveau de la société, mais c’est chaque associé qui la supporte, au prorata de ses parts. Le calcul suit le régime des plus-values immobilières des particuliers.

La formule de base est :

Prix de cession – (prix d’acquisition + frais d’acquisition + travaux éligibles) = plus-value brute

Des abattements pour durée de détention s’appliquent ensuite :

- Pour l’impôt sur le revenu : exonération totale au bout de 22 ans

- Pour les prélèvements sociaux : exonération totale au bout de 30 ans

Concrètement, si vous détenez le bien depuis 15 ans, vous bénéficiez d’un abattement de 60 % sur l’impôt et de 27 % sur les prélèvements sociaux (selon le barème en vigueur, consultable sur impots.gouv.fr).

SCI à l’IS

Ici, la plus-value est une plus-value professionnelle. Elle se calcule ainsi :

Prix de vente – valeur nette comptable (VNC) = plus-value

La VNC correspond au prix d’achat initial, diminué des amortissements comptables passés chaque année. Plus vous avez amorti le bien, plus la VNC est faible, et plus la plus-value est élevée. Cette plus-value s’ajoute au résultat imposable de la SCI, soumise à l’IS au taux normal (15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà — source service-public.fr).

Attention : en cas de forte plus-value, l’IS peut représenter plusieurs dizaines de milliers d’euros. C’est pourquoi certains associés préfèrent céder les parts plutôt que de vendre le bien lui-même.

L’imposition des associés après distribution

SCI à l’IR : une fois la plus-value calculée et imposée chez chaque associé, l’argent qui reste dans la SCI peut être distribué sans nouvelle imposition. La plus-value a déjà été taxée au moment de la vente. Le calendrier est simple : imposition l’année de la cession, puis distribution libre du produit de vente.

SCI à l’IS : le mécanisme est différent et peut générer une double imposition. La SCI paie d’abord l’IS sur la plus-value. Ensuite, si elle décide de distribuer les liquidités aux associés sous forme de dividendes, ces dividendes sont imposés une seconde fois, soit au prélèvement forfaitaire unique (PFU) de 30 %, soit au barème progressif de l’IR.

Exemple concret : vous vendez un bien 500 000 €, la VNC est de 300 000 €, donc la plus-value est de 200 000 €. L’IS à 25 % coûte 50 000 €. Il reste 450 000 € dans la SCI. Si vous distribuez ces 450 000 €, chaque associé paiera encore 30 % de flat tax sur sa part. Au final, le coût fiscal cumulé peut dépasser 50 % de la plus-value initiale.

C’est pour cette raison que certains associés privilégient la cession de parts, où une seule imposition a lieu.

Les points de vigilance et arbitrages fiscaux

Avant de valider votre stratégie, vérifiez ces points clés :

- Régime fiscal réel : vérifiez si votre SCI est à l’IR (formulaire 2072) ou à l’IS (liasse fiscale 2065). En cas de doute, interrogez votre expert-comptable.

- Historique d’amortissements : si vous êtes à l’IS et que vous avez beaucoup amorti le bien, la plus-value sera mécaniquement gonflée. Calculez-la avant de vous engager.

- Durée de détention : à l’IR, si vous approchez des 22 ou 30 ans de détention, il peut être opportun d’attendre quelques mois pour franchir un palier d’exonération.

- Comptes courants d’associés : ils peuvent être remboursés sans fiscalité après la vente. Distinguez bien ce remboursement (non imposable) d’une distribution de bénéfices (imposable).

- Montages complexes : apport-cession, holding, démembrement… ces stratégies nécessitent un accompagnement rigoureux et comportent des risques de requalification. Privilégiez toujours la simplicité.

Conseil pratique : faites systématiquement valider vos calculs par un expert-comptable avant de signer un compromis. Certaines stratégies ne peuvent plus être mises en œuvre une fois la vente signée. Pour comprendre en détail la fiscalité applicable à votre situation, consultez aussi notre guide sur l’impôt sur la plus-value d’un bien locatif.

La fiscalité d’une vente en SCI peut rapidement réduire à néant des années d’investissement. Si vous voulez vendre vite, simplement et sans mauvaise surprise, Bien Vite Vendu vous propose un rachat direct sans aucune clause suspensive — avec une offre en 48h.

Après la vente : dissoudre la SCI ou poursuivre l’activité ?

Une fois l’immeuble vendu et le prix encaissé par la SCI, une question se pose naturellement : que fait-on de la société ? Deux options principales existent : maintenir la SCI pour un futur projet, ou la dissoudre si son objet social est épuisé.

Maintenir la SCI et réinvestir

Si vous envisagez d’acheter un nouveau bien immobilier dans les mois ou années qui viennent, conserver la SCI peut être judicieux. Vous gardez ainsi la structure juridique, la continuité bancaire, et vous évitez les frais de création d’une nouvelle société.

Avantages pratiques : les fonds de la vente restent sur le compte de la SCI, prêts à être réinvestis. Vous n’avez pas à distribuer immédiatement l’argent aux associés, ce qui évite une imposition sur dividendes si vous êtes à l’IS. La trésorerie disponible facilite aussi les négociations pour un prochain achat.

Formalités : si le nouvel investissement sort du cadre de l’objet social initial, vous devrez modifier les statuts par un avenant voté en AGE, publié au journal d’annonces légales et déposé au greffe.

Gouvernance : clarifiez la feuille de route avec les associés. Si certains souhaitent sortir et récupérer leur argent, d’autres peuvent vouloir réinvestir. Anticipez ces discussions pour éviter les blocages.

La dissolution-liquidation et le boni de liquidation

Si la SCI n’a plus de projet immobilier et que son unique bien a été vendu, la dissolution devient souvent la solution la plus logique. Cela permet de clôturer proprement la société et de cesser toutes obligations comptables et administratives.

Procédure de dissolution :

- Décision en AGE : les associés votent la dissolution. Un liquidateur est nommé (souvent le gérant en place).

- Opérations de liquidation : le liquidateur solde toutes les dettes (banque, fournisseurs, impôts), rembourse les comptes courants d’associés, puis établit un bilan de liquidation.

- Partage du solde : l’argent restant est partagé entre les associés, au prorata de leurs parts sociales.

- Formalités finales : dépôt du PV au greffe, publication d’une annonce légale, radiation de la SCI du RCS.

Le boni de liquidation correspond à la différence entre ce qui est partagé aux associés et leurs apports initiaux en capital. Si vous aviez apporté 50 000 € au capital et que vous récupérez 150 000 € après liquidation, votre boni est de 100 000 €.

Ce boni est imposé comme un dividende : soit au PFU de 30 %, soit au barème progressif de l’IR avec abattement de 40 % et prélèvements sociaux.

Conseil : anticipez bien le calendrier. Entre la dissolution et la radiation définitive, comptez plusieurs mois. Pendant cette période, la SCI reste tenue de déposer ses comptes et de respecter ses obligations fiscales.

Conclusion

Vendre un bien immobilier via une SCI demande de maîtriser plusieurs dimensions : juridique, fiscale, comptable et pratique. Que vous choisissiez de vendre l’immeuble directement ou de céder les parts sociales, chaque option a ses avantages et ses contraintes. L’essentiel est de prendre le temps de bien comprendre votre situation, de consulter les bons professionnels, et de valider votre stratégie avant de vous engager.

Vendre via une SCI n’est pas une opération anodine, mais avec une bonne préparation et un accompagnement adapté, vous pouvez sécuriser l’opération, optimiser la fiscalité et récupérer sereinement le produit de votre investissement.

Vous souhaitez vendre le bien de votre SCI rapidement, sans délai d’attente lié à un financement bancaire et sans vous occuper de quoi que ce soit ? Bien Vite Vendu rachète directement, sans clause suspensive et sans gestion de votre côté.

Faut-il l’unanimité des associés pour vendre l’immeuble ?

Cela dépend de ce qui est écrit dans vos statuts. Certaines SCI imposent l’unanimité pour toute décision engageant le patrimoine, d’autres prévoient une majorité qualifiée (deux tiers, trois quarts). Vérifiez précisément les clauses de vos statuts avant de convoquer l’AGE. En l’absence de disposition contraire, le Code civil prévoit l’unanimité pour les décisions les plus importantes.

Peut-on vendre si un prêt est en cours ?

Oui, absolument. Le prêt immobilier sera remboursé le jour de la signature de l’acte authentique, directement par le notaire, avec une partie du prix de vente. La banque lève ensuite l’hypothèque. Il faut simplement coordonner cette opération avec la banque pour obtenir un décompte précis du capital restant dû et des indemnités de remboursement anticipé éventuelles.

Le locataire a-t-il un droit de préemption ?

Cela dépend du type de bail et du contexte. Pour un bail commercial, le locataire dispose d’un droit de préemption dans certains cas. Pour un bail d’habitation, ce droit existe si le logement est vendu à l’unité dans un immeuble en copropriété. Votre notaire vous indiquera précisément si une notification doit être faite au locataire et quel délai respecter.

Quel délai entre compromis et acte ?

En général, comptez entre 2 et 4 mois. Ce délai dépend de plusieurs facteurs : la purge des droits de préemption (mairie, locataire), l’obtention du financement par l’acquéreur, la levée des conditions suspensives (urbanisme, diagnostics…), et le calendrier du notaire. Si aucun droit de préemption ne s’applique et que l’acquéreur paie comptant, le délai peut être plus court.

La cession de parts déclenche-t-elle un droit de préemption du locataire ?

Non. Le droit de préemption du locataire ne s’applique qu’en cas de vente du bien immobilier lui-même, pas en cas de cession de parts sociales. C’est l’un des avantages de la cession de parts : vous évitez cette purge, ainsi que celle du droit de préemption urbain (DPU) de la mairie. En revanche, les clauses d’agrément statutaires doivent être respectées.

Comment savoir si la SCI est à l’IR ou à l’IS ?

Vérifiez vos statuts, votre dernière déclaration fiscale (formulaire 2072 pour l’IR, liasse fiscale 2065 pour l’IS), ou demandez directement à votre expert-comptable. Par défaut, une SCI est soumise à l’IR, sauf option expresse pour l’IS formalisée lors de la création ou ultérieurement. Cette information est essentielle pour anticiper la fiscalité de la vente.

Comment limiter la double imposition en SCI à l’IS ?

Plusieurs leviers existent : arbitrer entre vente de l’immeuble et cession de parts (une seule imposition sur la cession), moduler la distribution de dividendes dans le temps, rembourser en priorité les comptes courants d’associés (non imposables), ou réinvestir les fonds dans un nouveau projet pour différer la distribution. Faites-vous accompagner par un expert-comptable pour choisir la stratégie la plus adaptée.

Que deviennent les comptes courants d’associés après la vente ?

Les comptes courants d’associés correspondent à des avances de trésorerie que vous avez faites à la SCI. Ils peuvent être remboursés en priorité après la vente, sans aucune imposition. Ce remboursement n’est pas considéré comme un dividende : il s’agit simplement de récupérer l’argent que vous aviez prêté. Assurez-vous que ces CCA sont bien documentés dans la comptabilité de la SCI.

Quels diagnostics fournir pour la vente ?

Les diagnostics obligatoires dépendent du type de bien et de sa date de construction. En général, vous devrez fournir : DPE (diagnostic de performance énergétique), état des risques naturels et technologiques, diagnostic amiante, plomb, termites selon la zone, gaz et électricité si les installations ont plus de 15 ans. Votre notaire vous remettra la liste précise adaptée à votre situation.

Peut-on vendre sans passer par un notaire ?

Non, pour la vente d’un bien immobilier, l’acte authentique chez le notaire est obligatoire. C’est lui qui garantit la validité juridique de la vente, la purge des hypothèques, et la publication de la vente au service de publicité foncière. En revanche, pour une cession de parts sociales, un acte sous seing privé est possible, mais il est vivement conseillé de le faire rédiger par un professionnel (notaire, avocat) pour sécuriser l’opération.