Vendre une maison en usufruit ou en nue-propriété, c’est séparer les droits sur votre bien pour mieux répondre à votre situation personnelle. Vous pouvez céder les murs en conservant l’usage, ou au contraire monétiser votre droit d’habiter ou de louer. Ce mécanisme, appelé démembrement de propriété, vous offre une vraie souplesse patrimoniale : toucher un capital immédiat tout en gardant votre logement, ou libérer de la trésorerie sans perdre la propriété. Dans ce guide, nous détaillons les deux scénarios principaux, le calcul du prix, et les étapes concrètes pour réussir votre vente en démembrement.

Vente d’une maison en usufruit ou en nue-propriété : l’essentiel pour le vendeur

Le démembrement de propriété consiste à séparer votre bien immobilier en deux droits distincts : l’usufruit (ou le droit d’usage et d’habitation, DUH) et la nue-propriété. Quand vous vendez en démembrement, vous ne cédez qu’une partie de vos droits, ce qui vous permet de rester chez vous ou de continuer à percevoir des loyers, tout en encaissant un capital.

L’usufruit, c’est votre droit de continuer à habiter le bien ou de le louer pour en percevoir les revenus. Vous conservez la jouissance complète du logement. Si vous optez pour un droit d’usage et d’habitation (DUH), vous pouvez seulement y vivre, sans possibilité de le louer à un tiers. Le DUH vaut donc toujours moins que l’usufruit sur le marché.

La nue-propriété, c’est la propriété des murs, sans aucun droit d’usage. Vous cédez le titre de propriété, mais l’acquéreur ne pourra pas occuper ni louer le bien tant que vous conservez l’usufruit. À votre décès (ou à la fin d’une durée convenue), le nu-propriétaire récupère automatiquement la pleine propriété sans frais supplémentaires.

Ces deux droits sont cessibles séparément, que ce soit à vie (viager) ou pour une durée fixée au contrat (temporaire). Vous pouvez donc vendre la nue-propriété en gardant l’usufruit, ou au contraire vendre votre usufruit à un tiers si vous n’occupez plus le bien.

La répartition des charges et des travaux suit des règles légales claires. Par défaut, l’usufruitier (vous, si vous conservez l’usufruit) supporte l’entretien courant, les réparations d’usage, la taxe foncière et les charges locatives. Le nu-propriétaire, lui, prend en charge les gros travaux de structure (toiture, murs porteurs, fondations) conformément aux articles 605 et 606 du Code civil. Mais rien n’est gravé dans le marbre : vous pouvez prévoir une autre répartition dans l’acte notarié, en négociant par exemple une prise en charge totale ou partielle par l’acheteur selon les situations.

Cette souplesse contractuelle est précieuse pour adapter la vente à votre projet personnel, à condition de tout clarifier dès la signature.

Vendre la nue-propriété tout en conservant l’usufruit

Les avantages pour le vendeur

Vendre la nue-propriété de votre maison en gardant l’usufruit, c’est une formule qui vous permet de toucher un capital immédiat (appelé le bouquet), sans avoir à quitter votre logement. Vous conservez le droit d’y habiter ou de le louer si vous avez opté pour l’usufruit complet. Contrairement au viager occupé classique, vous ne recevez pas de rente mensuelle, mais un versement unique — ce qui élimine le risque d’impayés ou de difficultés de recouvrement.

Le mécanisme est proche d’un viager occupé sans rente, mais sans l’aléa qui pèse sur l’acheteur : vous restez chez vous, et l’acquéreur récupère la pleine propriété à votre décès ou à l’issue d’une durée déterminée. Vous pouvez choisir un démembrement viager (à vie) ou temporaire (par exemple pour 10 ou 15 ans), selon votre besoin de liquidité et votre projet de vie.

Si vous louez le bien, vous continuez de percevoir les loyers tant que vous êtes usufruitier. C’est un atout majeur si vous souhaitez conserver un complément de revenus tout en débloquant du capital pour financer un autre projet, aider vos enfants ou anticiper une transmission.

Vous souhaitez toucher un capital rapidement tout en restant chez vous, sans dépendre d’un acheteur qui doit obtenir un prêt ? Bien Vite Vendu achète votre nue-propriété comptant, sans clause suspensive et sans aucune gestion de votre part.

Obligations et fiscalité

En conservant l’usufruit, vous restez responsable de l’entretien courant du bien : petites réparations, décoration, chauffage, plomberie, électricité. Vous devez également payer la taxe foncière (sauf si l’acte prévoit le contraire) et souscrire une assurance habitation. Si vous louez le logement, les charges locatives restent à votre charge ou sont répercutées sur le locataire, selon le bail.

Les gros travaux (toiture, ravalement, structure) sont, en principe, à la charge du nu-propriétaire. Mais dans la pratique, il est courant de négocier une répartition différente lors de la signature.

Sur le plan fiscal, si vous vendez la nue-propriété de votre résidence principale, vous bénéficiez en principe de l’exonération totale de la plus-value immobilière, comme pour toute vente en pleine propriété. En revanche, si le bien n’est pas votre résidence principale au moment de la vente, vous serez imposé sur la plus-value calculée au prorata de la quote-part de droits cédés. Il est recommandé de valider ce point avec votre notaire avant de signer.

Points de vigilance

Avant de vous engager, assurez-vous de bien choisir entre un usufruit viager (qui s’éteint à votre décès) et un usufruit temporaire (qui prend fin à une date déterminée). Le temporaire peut être intéressant si vous prévoyez de déménager dans quelques années, ou si vous souhaitez transmettre la pleine propriété à vos enfants d’ici une dizaine d’années.

Clarifiez aussi si vous souhaitez conserver un usufruit complet (avec droit de location) ou un simple DUH (qui vous permet seulement d’occuper le bien). Le DUH se valorise toujours moins que l’usufruit.

Pensez à faire inscrire dans l’acte notarié toutes les clauses d’usage : répartition précise des charges, entretien des équipements, obligation d’assurance, modalités de cession de l’usufruit, droit de sous-location éventuel. Plus le contrat est détaillé, moins il y aura de malentendus par la suite.

Enfin, gardez à l’esprit que vous ne pourrez plus vendre la pleine propriété de votre bien sans l’accord du nu-propriétaire. Si vous changez d’avis, il faudra racheter la nue-propriété ou convaincre l’acquéreur de céder ses droits. Cette décision engage donc votre patrimoine sur le long terme.

Vendre uniquement votre droit d’usufruit

Profils concernés

Vendre votre droit d’usufruit concerne principalement les héritiers usufruitiers qui ont reçu l’usufruit d’un bien en héritage (souvent suite à un testament ou une donation), mais qui n’ont ni l’envie ni la possibilité de l’occuper ou de le gérer. Vous êtes usufruitier, vous pourriez en théorie habiter le bien ou percevoir les loyers, mais vous préférez encaisser un capital immédiat en cédant ce droit à quelqu’un d’autre.

Ce scénario convient aussi à ceux qui souhaitent monétiser l’usage d’un bien pour une durée déterminée, sans toucher à la nue-propriété. Par exemple, vous pourriez vendre votre usufruit pour 10 ans à un investisseur, qui se chargera de louer le bien et de percevoir les loyers pendant cette période.

Enfin, si vous avez besoin de trésorerie rapidement et que vous n’êtes plus attaché à l’usage du bien, céder l’usufruit au nu-propriétaire déjà en place (souvent un descendant ou un co-héritier) peut être une solution fluide et rapide. Voir aussi notre guide sur la vente d’une maison en succession.

Modalités de cession

La cession de l’usufruit peut être viagère (elle dure jusqu’à votre décès) ou temporaire (pour une durée précise convenue à l’acte). Dans le cas d’un usufruit viager, l’acquéreur bénéficie de la jouissance du bien ou des loyers tant que vous êtes en vie. À votre décès, l’usufruit s’éteint et le nu-propriétaire retrouve automatiquement la pleine propriété.

Dans le cas d’un usufruit temporaire, le transfert de droits est limité dans le temps. À l’issue de la période, l’usufruit revient au nu-propriétaire sans formalité supplémentaire. Ce mécanisme est souvent utilisé dans le cadre de stratégies d’optimisation patrimoniale ou successorale.

La cession se fait obligatoirement par acte notarié, qui précise la répartition des charges, des travaux, et les garanties éventuelles. L’acte doit également mentionner le prix de cession, les modalités de paiement, et les droits d’enregistrement.

Conséquences et fiscalité

En vendant votre usufruit, vous perdez définitivement tout droit d’usage sur le bien pour la durée convenue (ou à vie si la cession est viagère). Vous ne pourrez plus l’occuper, ni percevoir les loyers, ni en disposer d’une quelconque manière.

Sur le plan fiscal, la cession de l’usufruit génère en principe une plus-value imposable. Contrairement à la vente de nue-propriété avec conservation de l’usufruit, il n’y a pas d’exonération automatique, même si le bien était votre résidence principale. Le calcul de la plus-value se fait sur la base de la valeur du droit d’usufruit cédé, après application des abattements pour durée de détention. Ce point doit impérativement être discuté avec votre notaire pour anticiper la charge fiscale.

Vous êtes usufruitier et souhaitez vous libérer de la gestion d’un bien sans passer par une vente longue et incertaine ? Bien Vite Vendu vous propose une offre de rachat sous 48h, sans délai d’obtention de prêt ni dossier à constituer.

Calculer le prix : valorisation de la nue-propriété et de l’usufruit

Base de calcul et barème fiscal (art. 669 CGI)

Le calcul du prix d’une vente en démembrement part toujours de la valeur du bien en pleine propriété. C’est cette base qui sert de référence pour déterminer ce que vaut la nue-propriété d’un côté, et l’usufruit de l’autre. Pour cela, il est indispensable de faire réaliser une évaluation immobilière professionnelle par un notaire, un agent immobilier ou un expert. L’estimation doit tenir compte de l’emplacement, de l’état du bien, de la surface, des prestations et du marché local.

Une fois la valeur en pleine propriété établie, la répartition entre usufruit et nue-propriété dépend de deux critères principaux : l’âge de l’usufruitier et la durée du démembrement (viager ou temporaire).

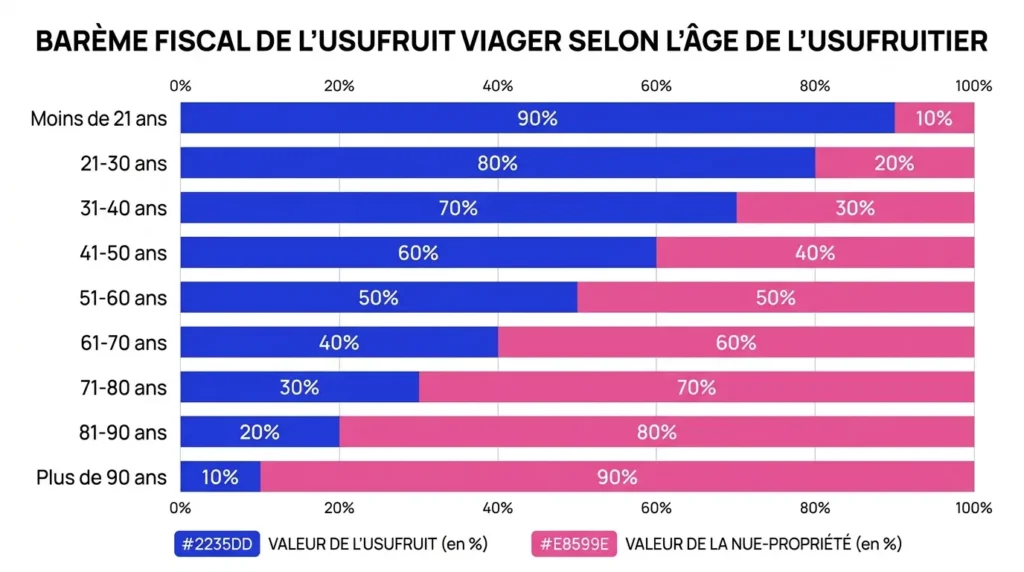

Le barème fiscal de référence est celui de l’article 669 du Code général des impôts, utilisé notamment pour le calcul des droits de donation et de succession :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 90 ans | 10 % | 90 % |

Pour un usufruit temporaire, le barème fiscal prévoit une valorisation de 23 % de la pleine propriété par période de 10 ans (dans la limite de 100 %). Par exemple, un usufruit de 15 ans vaudrait environ 34,5 % de la valeur totale du bien.

Attention : ce barème est une base fiscale, pas une obligation en cas de vente de gré à gré. Dans la pratique, les transactions se font souvent à des valeurs ajustées en fonction du marché, de l’état du bien et de la demande.

Ajustements de marché

Le barème fiscal sert de repère, mais la valeur réelle dépend de nombreux critères. La nue-propriété se négocie souvent avec une décote d’occupation, car l’acquéreur ne pourra ni habiter ni louer le bien tant que vous conservez l’usufruit. Cette décote varie selon votre âge, l’état du bien, la localisation et la demande des investisseurs sur ce type d’actifs.

Le DUH se valorise toujours moins que l’usufruit complet, car il ne permet pas de louer le bien. L’état général du bien joue aussi un rôle : un bien en excellent état se valorisera mieux qu’un logement nécessitant des travaux importants. Si votre bien a besoin de travaux, consultez notre guide sur vendre une maison avec travaux.

Enfin, le bouquet net que vous percevrez dépendra des frais de notaire, des honoraires éventuels et des négociations avec l’acquéreur. Pour vous faire une idée du prix au m², consultez notre guide sur le calcul du prix au m² d’une maison.

Points pratiques pour le vendeur

Pour obtenir une valorisation fiable, faites réaliser 2 à 3 estimations indépendantes auprès de notaires ou d’agents immobiliers spécialisés dans le démembrement. Comparez les méthodes de calcul, les hypothèses retenues et les prix proposés.

Conservez tous les justificatifs de travaux, factures d’entretien, diagnostics récents et documents liés à votre bien. Ces éléments pourront être utiles pour calculer la plus-value immobilière et négocier le prix avec un acquéreur sérieux.

Demandez à votre notaire ou à un conseiller patrimonial une simulation chiffrée comparant plusieurs scénarios : usufruit viager, temporaire sur 10 ans, temporaire sur 15 ans, avec ou sans clause de répartition des travaux.

Les étapes concrètes d’une vente en démembrement

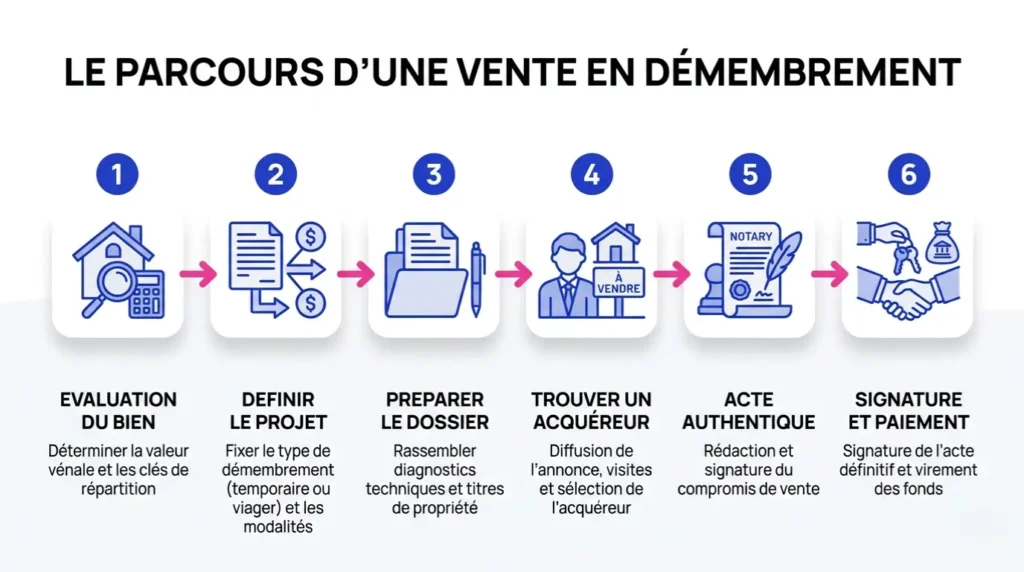

Vendre en démembrement suit un parcours structuré, qui nécessite rigueur et anticipation. Voici les grandes étapes pour sécuriser votre transaction. Pour une vue d’ensemble du processus de vente immobilière, consultez notre guide complet sur les étapes de vente d’une maison.

Étape 1 — Évaluer la valeur en pleine propriété Commencez par faire estimer votre bien par un professionnel (notaire, agent, expert). Assurez-vous que tous les diagnostics obligatoires sont à jour (DPE, amiante, plomb, électricité, gaz, termites…). Retrouvez la liste complète sur notre page diagnostics obligatoires pour la vente d’une maison. Sans ces documents, vous ne pourrez pas signer l’acte de vente.

Étape 2 — Définir votre projet de vente Précisez clairement ce que vous souhaitez vendre : la nue-propriété en conservant l’usufruit ? Votre usufruit seul ? Préférez-vous un démembrement viager ou temporaire ? Souhaitez-vous conserver un simple DUH ou un usufruit complet avec possibilité de louer ? Ces choix déterminent le montant du capital que vous percevrez et vos droits futurs sur le bien.

Étape 3 — Préparer le dossier de vente Rassemblez tous les documents nécessaires : titre de propriété, état des lieux, baux en cours si le bien est loué, relevé des charges de copropriété, justificatifs de travaux, attestations d’assurance. Plus votre dossier est complet, plus la transaction sera rapide.

Étape 4 — Trouver un acquéreur Les acheteurs de nue-propriété ou d’usufruit sont souvent des investisseurs spécialisés, des fonds d’investissement, des réseaux de notaires ou des plateformes dédiées au démembrement. Il est essentiel de vérifier la solvabilité des candidats et leur capacité à financer rapidement l’opération.

Trouver un acquéreur solvable pour un bien en démembrement peut prendre des mois — et rien ne garantit que le financement aboutisse. Bien Vite Vendu vous propose une offre d’achat, sans condition suspensive de prêt, en quelques jours.

Étape 5 — L’acte notarié Le recours au notaire est obligatoire pour toute vente en démembrement. L’acte authentique précise la répartition des droits (usufruit/nue-propriété), les obligations de chacun (entretien, travaux, assurances, charges), les garanties éventuelles et les modalités de purge des hypothèques.

Étape 6 — Signature et perception du capital Le jour de la signature, l’acquéreur verse le capital convenu (le bouquet) par virement bancaire. Le notaire enregistre l’acte au service de la publicité foncière, transfère les droits et met à jour la taxe foncière auprès des impôts. Vous recevez votre argent sous quelques jours, et les droits sont officiellement transférés.

La vente en démembrement est complexe à mener seul : acquéreurs rares, montage juridique pointu, délais imprévisibles. Avec Bien Vite Vendu, vous n’avez rien à gérer : une offre, un notaire, un virement. C’est tout.

Vendre une maison en usufruit ou en nue-propriété, c’est une solution patrimoniale souple adaptée à de nombreuses situations de vie : besoin de capital immédiat, maintien à domicile, optimisation successorale ou transmission anticipée. Que vous choisissiez de céder la nue-propriété en conservant l’usufruit, ou au contraire de monétiser votre droit d’usage, l’essentiel est de bien préparer votre projet, de vous entourer des bons conseils et de tout formaliser par acte notarié. En maîtrisant le calcul du prix, la répartition des charges et les étapes concrètes de la vente, vous gardez le contrôle de votre patrimoine et prenez les décisions qui correspondent vraiment à vos besoins.

Puis-je louer après avoir vendu la nue-propriété en conservant l’usufruit ?

Oui, à condition d’avoir conservé l’usufruit complet et non un simple droit d’usage et d’habitation (DUH). L’usufruit vous permet de louer le bien et de percevoir les loyers. Vérifiez simplement que l’acte notarié ne contient pas de clause interdisant la location.

Qui paie les travaux et la taxe foncière après la vente ?

Par défaut, l’usufruitier (vous, si vous avez conservé l’usufruit) paie l’entretien courant, les charges locatives et la taxe foncière. Le nu-propriétaire prend en charge les gros travaux de structure (toiture, murs porteurs). Mais tout peut être négocié dans l’acte notarié.

La vente de la nue-propriété de ma résidence principale est-elle exonérée de plus-value ?

Oui, en principe, si le bien est votre résidence principale au jour de la vente. L’exonération de plus-value s’applique comme pour toute vente en pleine propriété. Validez ce point avec votre notaire pour éviter toute mauvaise surprise.

Combien de temps prend une vente en démembrement ?

En général, comptez entre 6 et 10 semaines. Ce délai inclut l’évaluation du bien, la recherche d’un acquéreur sérieux, la préparation du dossier et le traitement notarial (compromis, levée des conditions suspensives, signature de l’acte authentique).

Puis-je choisir une durée pour conserver l’usufruit ?

Oui, vous avez le choix entre un usufruit viager (jusqu’à votre décès) ou temporaire (durée fixe, par exemple 10 ou 15 ans). Le temporaire permet de transmettre la pleine propriété à vos enfants à une date précise, ou de déménager sans perdre de capital.

À qui vendre mon droit d’usufruit ?

Le plus souvent, vous vendrez votre usufruit au nu-propriétaire déjà en place (héritier, descendant, co-propriétaire). Sinon, vous pouvez passer par un notaire ou une plateforme spécialisée pour trouver un investisseur tiers intéressé par les revenus locatifs du bien.

Un acquéreur peut-il financer par un prêt ?

Oui, l’acquéreur peut tout à fait emprunter pour financer l’achat de la nue-propriété ou de l’usufruit. Le financement porte uniquement sur le droit acquis et n’a aucun impact sur vos droits réservés ni sur vos obligations.

Que se passe-t-il si je renonce à l’usufruit par la suite ?

Si vous renoncez à votre usufruit, la pleine jouissance revient par anticipation au nu-propriétaire, sans versement supplémentaire. Les effets de cette renonciation et les indemnités éventuelles doivent être discutés et cadrés avec votre notaire.

Le notaire est-il obligatoire ?

Oui, l’acte authentique chez le notaire est obligatoire pour toute vente en démembrement. Il sécurise la répartition des droits et des obligations, enregistre la transaction au service de la publicité foncière et garantit l’opposabilité à tous.