Le paiement après signature de l’acte de vente ne tombe pas immédiatement sur votre compte. Si vous venez de signer chez le notaire et que vous vous demandez quand vous allez enfin recevoir les fonds, c’est normal. Entre la signature et le virement effectif, plusieurs étapes administratives et financières doivent être franchies. Comptez en moyenne entre une et trois semaines, parfois un peu plus selon la complexité de votre dossier.

Cet article vous explique précisément ce qui se passe après la signature, pourquoi le notaire ne peut pas vous payer immédiatement, quelles sont les étapes concrètes qui jalonnent le parcours de votre argent, et comment vous pouvez éviter les retards évitables en tant que vendeur.

Délai de paiement après signature d’un acte de vente : à quoi vous attendre concrètement ?

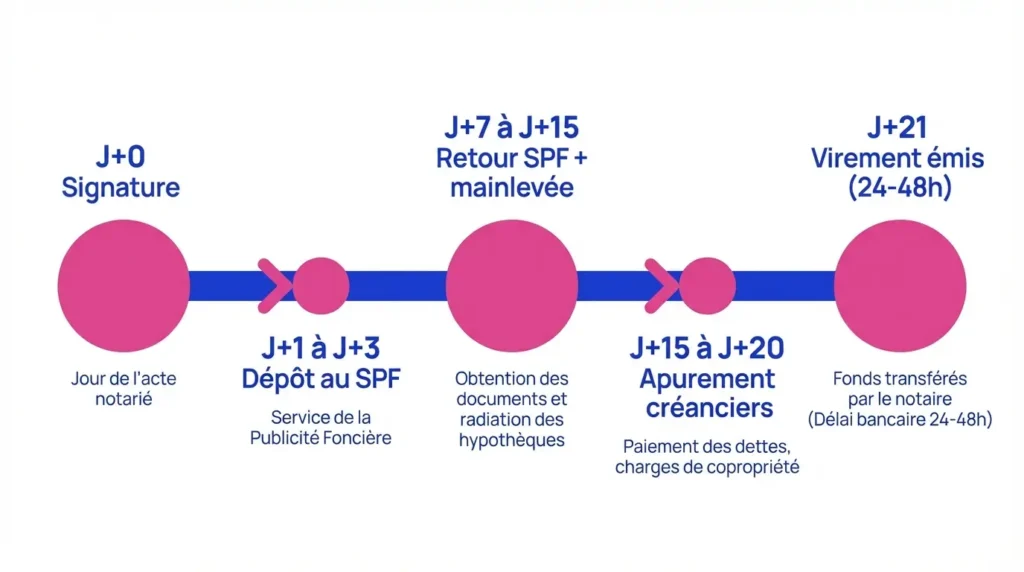

Une fois l’acte authentique signé, vous n’êtes pas encore en possession des fonds. Le délai de paiement après signature de l’acte de vente oscille généralement entre 7 et 21 jours. Cette fourchette varie selon plusieurs facteurs : réactivité du Service de la publicité foncière (SPF), présence ou non d’une hypothèque à lever, apurement d’éventuelles dettes, période de l’année (les notaires sont souvent plus surchargés en juin-juillet et en fin d’année).

Le virement bancaire en lui-même ne prend que 24 à 48 heures. Ce qui prend du temps, c’est tout ce qui se passe en amont : enregistrement de l’acte, libération de la mainlevée, règlement des créanciers prioritaires, calcul du solde qui vous revient. Le notaire ne peut émettre le virement final que lorsque toutes ces étapes sont bouclées.

Vous recevrez le solde du prix de vente, c’est-à-dire le montant net une fois déduits le solde de votre prêt, les frais de mainlevée, les charges dues au syndic, les éventuels proratas, et l’impôt sur la plus-value si celle-ci est taxable. Vous ne touchez donc pas la totalité du prix de vente affiché dans l’acte, mais le montant qui vous revient légitimement après apurement de toutes vos obligations.

Le délai administratif incompressible : la publicité foncière

Après la signature, le notaire dépose l’acte authentique au Service de la publicité foncière (SPF), anciennement appelé conservation des hypothèques. Ce dépôt permet d’officialiser le transfert de propriété dans les registres publics et de rendre la vente opposable aux tiers.

Le SPF vérifie la conformité de l’acte, l’absence d’irrégularités, et met à jour le fichier immobilier. Ce contrôle est indispensable pour sécuriser la transaction. En pratique, le délai de traitement du SPF varie de quelques jours à trois semaines selon le service local concerné, la période de l’année, et la complexité du dossier.

Vous n’avez rien à faire de votre côté durant cette phase, à condition que votre dossier soit complet. Le notaire attend simplement le retour du SPF avant de procéder à la libération des fonds. Ce délai est incompressible : tant que la formalité n’est pas purgée, le notaire ne peut légalement pas vous verser l’argent.

Le délai moyen pour recevoir le virement

En cumulant le délai du SPF, le temps nécessaire pour régler les créanciers prioritaires, et l’émission du virement, vous pouvez raisonnablement compter sur 7 à 21 jours après la signature. Ce délai peut être plus long si votre banque tarde à fournir l’attestation de mainlevée, si le syndic forme une opposition, ou si vous avez oublié de transmettre certains documents au notaire.

Une fois que le notaire a purgé toutes les formalités et effectué tous les paiements prioritaires, il émet l’ordre de virement. À partir de ce moment, le délai bancaire est de 24 à 48 heures. Votre argent arrive donc assez vite dès que le feu vert est donné, mais c’est l’ensemble des démarches en amont qui constitue l’essentiel du délai.

À anticiper : si vous avez besoin de ces fonds rapidement — pour un nouvel achat, le remboursement d’un prêt relais ou un investissement — prévoyez une marge de sécurité et évitez de compter sur une arrivée immédiate des fonds le jour de la signature.

Vous avez besoin de vendre dans des délais précis et ne pouvez pas vous permettre d’attendre plusieurs semaines après la signature ? Bien Vite Vendu vous fait une offre sous 48h, sans clause suspensive d’obtention de prêt ni aucune gestion de votre part.

La plus-value immobilière prélevée à la source

Si vous réalisez une plus-value immobilière lors de la vente, le notaire calcule le montant de l’impôt et des prélèvements sociaux applicables, puis reverse directement cette somme à l’administration fiscale. Vous ne percevez donc que le solde net, déduction faite de cette imposition.

En revanche, si votre bien bénéficie d’une exonération (résidence principale, détention depuis plus de 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux, etc.), vous ne paierez rien et recevrez le montant brut prévu.

Pour optimiser ce calcul, pensez à fournir au notaire tous les justificatifs utiles en amont : factures de travaux, dates précises d’achat et de vente, titre de propriété d’origine. Le notaire pourra ainsi réduire le montant taxable.

Après la signature : le parcours de votre argent, étape par étape

Une fois l’acte signé, les fonds ne vont pas directement de l’acheteur vers vous. Ils suivent un parcours précis, encadré par le notaire, qui sécurise la transaction et garantit que chacun reçoit ce qui lui est dû. Voici ce qui se passe concrètement, dans l’ordre chronologique.

Pour mieux comprendre l’ensemble du processus en amont, consultez notre guide complet sur les étapes de vente d’une maison.

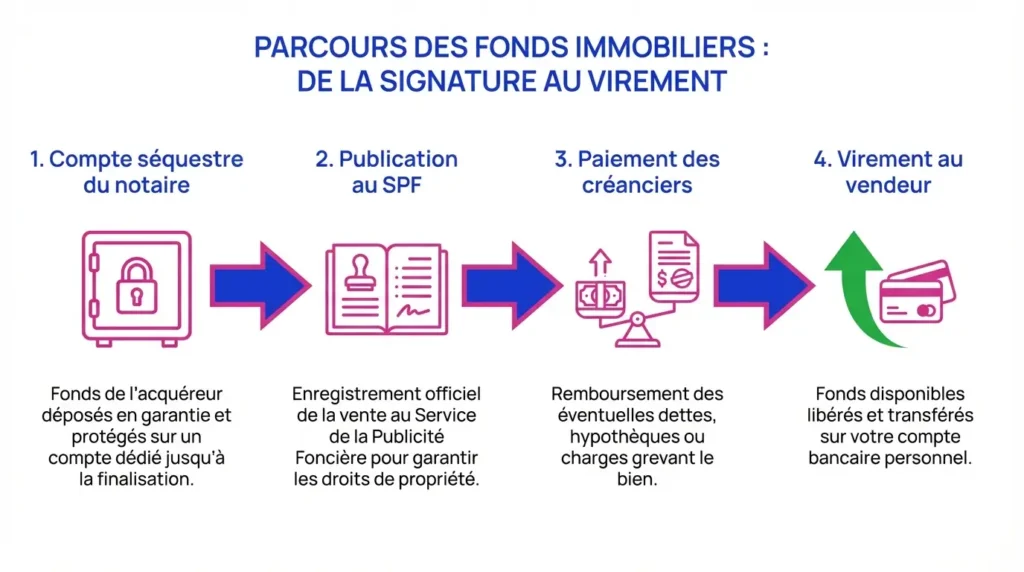

Étape 1 — Consignation des fonds sur le compte séquestre du notaire

L’acheteur verse le prix de vente sur le compte séquestre du notaire, soit juste avant la signature, soit le jour même. Ce compte est un compte bancaire spécifique, distinct des comptes personnels de l’étude, utilisé exclusivement pour conserver temporairement les fonds liés aux transactions immobilières.

Ces fonds consignés ne vous appartiennent pas encore légalement, même si vous avez signé. Le notaire les conserve pour régler tous les frais, dettes et créanciers prioritaires avant de vous verser le solde. Cette étape garantit que l’argent est bien disponible et sécurisé, sans risque de blocage ou d’annulation.

Étape 2 — Publication au Service de la publicité foncière (SPF)

Le notaire dépose l’acte authentique au Service de la publicité foncière pour officialiser le transfert de propriété. Cette formalité est obligatoire et conditionne la libération des fonds : tant que le SPF n’a pas enregistré la vente et renvoyé les documents nécessaires, le notaire ne peut pas débloquer l’argent.

Le délai de cette publication varie selon les services locaux et la période de l’année. En général, comptez entre quelques jours et trois semaines. Vous n’avez aucune action à mener de votre côté : c’est le notaire qui gère cette étape de bout en bout.

Étape 3 — Apurement des dettes et charges liées au bien

Avant de vous verser le solde, le notaire utilise les fonds du compte séquestre pour régler toutes les dettes et charges attachées au bien vendu. Ces paiements sont prioritaires par rapport à votre virement.

Concrètement, le notaire règle :

- Le solde de votre prêt immobilier (capital restant dû + intérêts courus) ainsi que les frais de mainlevée d’hypothèque

- Les charges de copropriété dues au syndic, y compris les proratas entre vous et l’acheteur

- Les éventuelles dettes fiscales (taxe foncière, impôts locaux) ou créances inscrites sur le bien

- L’impôt sur la plus-value immobilière, le cas échéant

L’étude notariale prépare un décompte vendeur détaillé, qui vous indique ligne par ligne ce qui a été déduit du prix de vente. N’hésitez pas à le vérifier attentivement et à poser vos questions si un montant vous semble incorrect.

Étape 4 — Libération des fonds et virement du solde au vendeur

Une fois toutes les formalités purgées et tous les créanciers payés, le notaire émet l’ordre de virement des fonds en votre faveur. Il s’agit du solde du prix de vente, c’est-à-dire le montant net qui vous revient.

Pour que ce virement soit effectué sans retard, vous devez avoir fourni au notaire un RIB valide, à jour, et correspondant bien au compte sur lequel vous souhaitez recevoir les fonds. Certaines études demandent également de signer un ordre de virement spécifique : si c’est le cas, signez-le dès réception pour éviter tout blocage.

Le virement bancaire en lui-même prend 24 à 48 heures. Une fois l’argent parti du compte séquestre, il arrive rapidement sur votre compte personnel.

Les délais du notaire, le SPF, la mainlevée, les créanciers prioritaires… autant d’étapes qui ralentissent l’arrivée de votre argent. Avec Bien Vite Vendu, vous vendez directement, sans dépendre d’aucune procédure bancaire ni administrative.

Pourquoi le notaire ne vous vire pas immédiatement : sécurité et calcul du solde

Le rôle du notaire ne se limite pas à rédiger l’acte de vente. Il est avant tout un tiers de confiance, chargé de sécuriser juridiquement et financièrement la transaction. Cette mission impose des obligations strictes, dont celle de conserver les fonds jusqu’à la fin de toutes les formalités.

Le notaire, garant de la sécurité juridique et financière

Le notaire a une obligation légale de ne libérer les fonds qu’après avoir vérifié que toutes les conditions sont remplies pour un transfert de propriété en bonne et due forme. En conservant les fonds sur le compte séquestre, le notaire s’assure que :

- Le bien vendu est libre de toute dette ou hypothèque non soldée

- Aucun créancier n’a formé d’opposition susceptible de bloquer la vente

- Les formalités administratives (notamment auprès du SPF) sont bouclées

- Tous les frais et charges ont été réglés dans le bon ordre

Cette sécurité juridique évite les litiges ultérieurs et garantit que vous ne recevrez pas un virement qui pourrait ensuite être contesté ou annulé.

Paiement des créanciers prioritaires avant le vendeur

Le notaire n’a pas le droit de vous verser les fonds tant que certains créanciers n’ont pas été payés. Ces créanciers ont une priorité d’ordre sur le prix de vente, fondée sur les inscriptions et oppositions éventuelles :

- Votre banque prêteuse, si vous avez encore une hypothèque sur le bien

- Le Trésor public, en cas de dettes fiscales inscrites

- Le syndic de copropriété, s’il a formé une opposition pour charges impayées

- Tout autre créancier ayant une inscription ou opposition valable

L’objectif est de transférer à l’acheteur un bien « purgé » de toute dette, libre de toute charge financière susceptible de le poursuivre.

Calcul du solde du prix de vente qui vous revient

Le montant que vous allez recevoir n’est pas le prix de vente brut affiché dans l’acte. Le notaire déduit :

- Le solde de votre prêt immobilier (capital restant + intérêts courus)

- Les frais de mainlevée d’hypothèque, facturés par votre banque

- Les charges de copropriété dues au syndic, ainsi que les proratas calculés

- L’impôt sur la plus-value immobilière et les prélèvements sociaux, si votre vente est taxable

- Éventuellement, d’autres dettes ou frais spécifiques liés au bien

Le notaire vous remet un décompte vendeur récapitulatif. Prenez le temps de le lire attentivement. Si une ligne vous paraît incorrecte, contactez l’étude avant que le virement ne soit émis.

Modalités pratiques du virement au vendeur

Le virement bancaire est aujourd’hui le mode de paiement privilégié par les notaires. Il est sécurisé, traçable, rapide, et évite les risques liés aux chèques de banque (perte, vol, contrefaçon).

Pour que le virement soit effectué sans accroc :

- Vérifiez que le RIB transmis est exact et à jour

- Assurez-vous qu’il correspond au compte souhaité

- Si vous avez changé de coordonnées bancaires entre le compromis et la signature, prévenez immédiatement le notaire

- Si l’étude vous envoie un ordre de virement à signer, faites-le dans les 24 heures

Une fois le virement émis, comptez 24 à 48 heures pour voir les fonds apparaître sur votre compte.

Ce qui peut retarder le paiement : comment l’anticiper côté vendeur

Même avec un dossier bien préparé, certains facteurs peuvent rallonger le délai de paiement. La bonne nouvelle, c’est que la plupart de ces retards sont évitables si vous anticipez et transmettez les bonnes informations au bon moment.

La mainlevée d’hypothèque de votre ancien crédit

Si vous avez financé votre bien avec un prêt immobilier, votre banque a pris une hypothèque ou un privilège de prêteur de deniers (PPD) pour garantir le remboursement. Même si le prêt sera soldé avec le prix de vente, cette garantie doit être levée officiellement : c’est la mainlevée d’hypothèque.

Le notaire sollicite votre banque pour obtenir une attestation de solde et demander la mainlevée. La banque peut mettre entre 3 et 10 jours pour fournir ces documents, parfois plus.

Comment accélérer ?

- Dès la signature du compromis de vente, contactez votre banque pour l’informer de la vente prochaine

- Demandez-lui de préparer l’attestation de solde et la mainlevée en amont

- Transmettez au notaire les références complètes de votre prêt (numéro de contrat, montant restant dû, coordonnées de votre conseiller)

- Relancez votre banque si besoin, en restant courtois mais ferme

Vous n’êtes pas encore au stade du compromis ? Découvrez comment se passe une vente immobilière de A à Z pour mieux anticiper chaque étape.

L’opposition d’un créancier (syndic ou administration fiscale)

Un créancier peut former une opposition sur le prix de vente si vous lui devez de l’argent. Les deux cas les plus fréquents : le syndic de copropriété (charges impayées) et le Trésor public (dettes fiscales).

Tant que l’opposition n’est pas levée ou réglée, le notaire ne peut pas vous verser le solde. Si le montant de la dette dépasse le solde prévu pour vous, la situation peut se compliquer.

Comment l’éviter ?

- Apurez tous vos soldes de charges de copropriété avant la signature

- Demandez au syndic un décompte à jour et réglez rapidement toute somme due

- Vérifiez votre situation fiscale (taxe foncière, impôts locaux) et régularisez toute dette connue

- Transmettez au notaire les décomptes et attestations de situation à jour

Une opposition de votre syndic ou de l’administration fiscale peut bloquer votre virement plusieurs semaines. Avec Bien Vite Vendu, pas de créanciers à gérer, pas de clause suspensive : vous vendez vite, sans mauvaise surprise.

Les documents à fournir sans délai

Un dossier vendeur incomplet ou transmis tardivement peut retarder le virement de plusieurs jours, voire plusieurs semaines. Le notaire a besoin de certains documents pour boucler les formalités et calculer le solde qui vous revient.

Documents essentiels côté vendeur :

- RIB à jour, correspondant au compte de réception des fonds

- Pièce d’identité en cours de validité

- Références et solde de votre prêt immobilier (numéro de contrat, attestation de solde, coordonnées de la banque)

- Décomptes de charges de copropriété à jour, fournis par le syndic

- Justificatifs pour le calcul de la plus-value si elle est taxable : factures de travaux, dates d’acquisition et de cession, titre de propriété d’origine

Conseil pratique : envoyez ces documents au notaire dès que possible, idéalement avant la signature de l’acte authentique. Si vous attendez le dernier moment, vous risquez de décaler le virement de plusieurs jours.

Pour ne rien oublier, consultez notre checklist complète des démarches pour vendre une maison.

Bonnes pratiques pour accélérer et suivre le dossier

Vous n’êtes pas passif dans cette phase d’attente. Plusieurs gestes simples peuvent accélérer le processus.

Demandez un calendrier prévisionnel. Dès la signature de l’acte, interrogez le notaire ou son clerc sur le délai estimé pour le virement. N’hésitez pas à poser la question explicitement : « Dans combien de temps puis-je raisonnablement espérer recevoir le virement ? »

Signez et validez rapidement tous les documents. Si le notaire vous transmet un ordre de virement ou un décompte à valider, faites-le dans les 24 heures. Chaque jour de retard repousse d’autant le virement final.

Relancez de manière mesurée et centralisée. Si le délai annoncé est dépassé, contactez l’étude pour comprendre ce qui bloque : mainlevée en attente, opposition, pièce manquante, retour du SPF non reçu. Privilégiez un interlocuteur unique et restez courtois. Les relances agressives ou dispersées ne feront qu’encombrer l’étude sans accélérer le processus.

Évitez tout changement de dernière minute. Ne modifiez pas vos coordonnées bancaires entre le compromis et le virement final. Si vous devez absolument changer de RIB, prévenez le notaire par écrit et fournissez le nouveau RIB le plus tôt possible.

Vous ne voulez pas subir ces semaines d’attente, gérer les allers-retours avec votre banque et votre notaire, et risquer un blocage de dernière minute ? Bien Vite Vendu rachète votre bien directement, sans aucune clause suspensive et sans délai administratif.

En conclusion, le paiement après signature de l’acte de vente suit un processus administratif et financier précis, encadré par le notaire. Vous recevrez les fonds entre une et trois semaines après la signature, une fois que toutes les formalités auront été purgées et que tous les créanciers prioritaires auront été payés. En anticipant les démarches, en transmettant vos documents sans délai, et en restant en contact avec l’étude notariale, vous maximisez vos chances de recevoir votre argent dans les délais les plus courts possibles.

Puis-je être payé le jour de la signature de l’acte authentique ?

Non. Les fonds restent consignés sur le compte séquestre du notaire jusqu’à la fin de toutes les formalités administratives et le paiement des créanciers prioritaires. Le virement ne peut intervenir qu’après l’enregistrement au Service de la publicité foncière et l’apurement du passif lié au bien.

En combien de temps vais-je recevoir l’argent de la vente ?

Comptez en moyenne entre 7 et 21 jours après la signature de l’acte authentique. Ce délai dépend de la rapidité du Service de la publicité foncière, de la mainlevée d’hypothèque éventuelle, et de la complétude de votre dossier. Le virement bancaire en lui-même ne prend que 24 à 48 heures une fois l’ordre émis par le notaire.

Que faire si je n’ai rien reçu après trois semaines ?

Contactez votre notaire pour vérifier l’état d’avancement : délai du Service de la publicité foncière, mainlevée d’hypothèque en attente, opposition éventuelle d’un créancier, ou pièces manquantes de votre part. Le notaire pourra vous donner une date prévisionnelle de virement en fonction des éléments en cours.

Le virement est-il instantané une fois émis ?

Le virement bancaire prend en général 24 à 48 heures pour apparaître sur votre compte. Le délai total entre la signature et la réception des fonds vient surtout des formalités administratives et financières qui précèdent l’émission de l’ordre de virement.

Le notaire peut-il me verser un acompte avant la fin des formalités ?

En principe, non. Le notaire est tenu de conserver les fonds jusqu’à ce que toutes les vérifications soient effectuées et tous les paiements prioritaires réalisés. La libération des fonds intervient en une seule fois, après apurement complet du dossier.

Comment suivre l’avancement du paiement ?

Demandez au notaire un calendrier prévisionnel, l’état du dépôt au Service de la publicité foncière, le décompte vendeur, et la date estimée du virement. Privilégiez un interlocuteur unique au sein de l’étude pour centraliser vos questions et obtenir des réponses claires.

Quels montants seront déduits avant mon virement ?

Le notaire déduit du prix de vente le solde de votre prêt immobilier et les frais de mainlevée, les charges de copropriété et proratas, les éventuelles dettes opposées par un créancier, et l’impôt sur la plus-value immobilière si elle est taxable. Vous recevez le solde net qui vous revient après ces déductions.

Le notaire peut-il me payer par chèque de banque ?

C’est rare. Le virement bancaire est aujourd’hui privilégié par les notaires car il est plus sécurisé, traçable, et rapide. Le chèque de banque expose à des risques de perte, de vol ou de contrefaçon, et demande un délai supplémentaire pour être encaissé.

Comment éviter les retards côté vendeur ?

Transmettez rapidement au notaire votre RIB à jour, vos pièces d’identité, les références et le solde de votre prêt, les décomptes de charges du syndic, et les justificatifs utiles pour la plus-value. Anticipez la demande de mainlevée auprès de votre banque dès la signature du compromis, et répondez sans délai à toute demande du notaire.