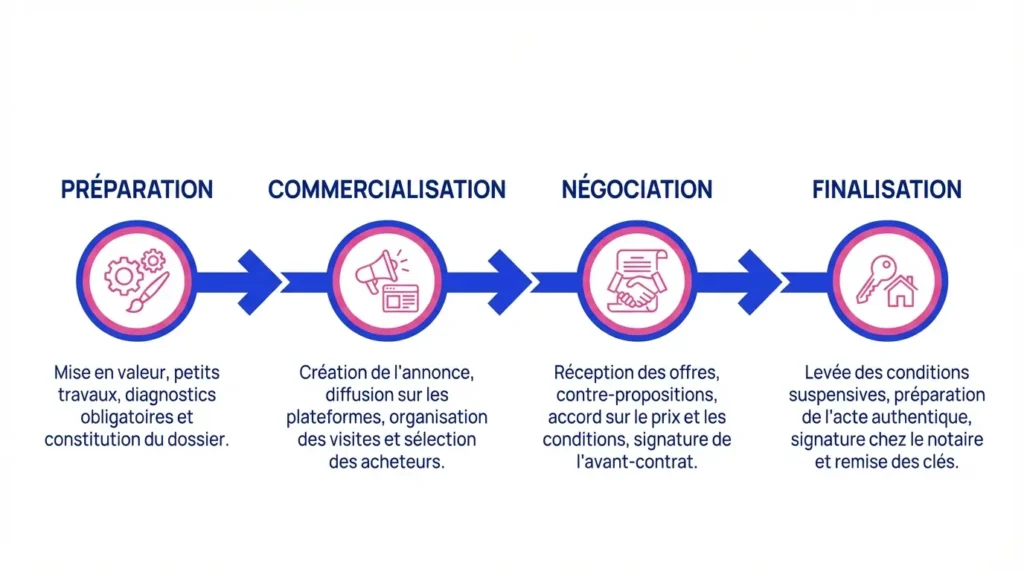

Vendre sa maison demande méthode et anticipation. Les étapes vente maison s’enchaînent sur plusieurs mois, de l’estimation initiale à la remise des clés. Chaque phase comporte ses documents, ses délais et ses décisions stratégiques. Cette checklist pour vendeur vous guide pas à pas pour piloter votre vente avec sérénité, optimiser votre prix de vente et sécuriser la transaction jusqu’au bout.

Vous êtes le chef de projet de votre vente. Cette posture change tout : vous définissez votre calendrier, vous choisissez votre mode de commercialisation, vous arbitrez les offres. Que vous vendiez seul, via une agence ou avec un service d’achat direct, la logique reste la même. Seuls le niveau d’accompagnement et les délais varient.

L’objectif : transformer votre bien en capital disponible, au meilleur prix, dans les délais que vous vous êtes fixés.

Phase 1 : préparer la vente et fixer le prix

Cette première phase pose les fondations. Elle conditionne la rapidité de vente, le montant net que vous récupérez et la fluidité de la transaction. Trois chantiers se mènent en parallèle : estimer le bien, réunir les pièces obligatoires et définir votre stratégie de commercialisation.

Estimer la valeur du bien

L’estimation immobilière est le point de départ de toute vente réussie. Un prix trop élevé allonge les délais et décourage les acheteurs sérieux. Un prix trop bas vous fait perdre de l’argent. Vous devez viser une fourchette réaliste, basée sur des données comparables et récentes.

Pour obtenir une estimation fiable, croisez trois sources. D’abord, utilisez les outils d’estimation en ligne : DVF (Demandes de Valeurs Foncières), MeilleursAgents, SeLoger ou les sites de notaires. Ces outils s’appuient sur les transactions réelles des 12 à 24 derniers mois dans votre secteur. Ils donnent une première fourchette large, basée sur la surface et la localisation.

Ensuite, demandez des estimations gratuites à deux ou trois agences immobilières locales. Les agents connaissent les spécificités de votre quartier, les attentes des acheteurs et l’état du marché au moment précis où vous vendez. Méfiez-vous toutefois des surévaluations destinées à décrocher votre mandat : comparez les argumentaires, pas seulement les chiffres.

Enfin, consultez un notaire. Certains proposent des estimations gratuites ou à prix modeste, basées sur leur fichier Perval (base nationale des transactions notariées). Cette estimation est souvent la plus objective.

Une fois ces trois avis recueillis, construisez votre fourchette. Intégrez les facteurs qui influencent le prix : état général du bien, note du DPE (Diagnostic de Performance Énergétique), travaux à prévoir, exposition, vis-à-vis, stationnement, proximité des commerces et transports. Un DPE classé F ou G peut faire baisser le prix de 5 à 15 % selon les secteurs. À l’inverse, une maison rénovée récemment, avec un DPE B ou C, se valorise mieux.

Fixez ensuite un prix d’appel avec une marge de négociation réaliste, entre 2 et 5 %. Si vous affichez 250 000 €, anticipez une offre à 240 000 €. Ne surévaluez pas pour « voir ce que ça donne » : au-delà de trois semaines sans visite, vous devrez baisser le prix, ce qui envoie un signal négatif aux acheteurs. Les biens surévalués restent en moyenne 30 % plus longtemps sur le marché et finissent souvent vendus en dessous de leur valeur réelle.

Pour aller plus loin sur les méthodes d’estimation, consultez notre guide : Comment estimer le prix de sa maison soi-même.

Réunir les documents obligatoires (DDT et titres)

La vente d’un bien immobilier exige un ensemble de documents techniques et juridiques. Le vendeur doit les fournir avant la signature du compromis de vente. Le principal est le Dossier de Diagnostics Techniques (DDT), qui regroupe plusieurs diagnostics obligatoires selon la nature du bien, sa localisation et sa date de construction.

Voici les diagnostics qui composent généralement le DDT :

- DPE (Diagnostic de Performance Énergétique) : obligatoire pour tous les biens, valable 10 ans. Il classe le logement de A à G selon sa consommation énergétique et ses émissions de gaz à effet de serre.

- Amiante : obligatoire pour les biens dont le permis de construire a été délivré avant le 1er juillet 1997. Valable à vie si absence d’amiante, sinon à renouveler selon les préconisations.

- Plomb (CREP) : obligatoire pour les logements construits avant le 1er janvier 1949. Valable 1 an en cas de présence de plomb, illimité sinon.

- État de l’installation électrique : obligatoire si l’installation a plus de 15 ans. Valable 3 ans.

- État de l’installation de gaz : obligatoire si l’installation a plus de 15 ans. Valable 3 ans.

- État des risques et pollutions (ERP) : obligatoire pour tous les biens, quelle que soit leur nature. Valable 6 mois. Il recense les risques naturels, miniers, technologiques et la pollution des sols.

- Termites : obligatoire dans les zones déclarées par arrêté préfectoral. Valable 6 mois.

- Assainissement non collectif : obligatoire si le bien n’est pas raccordé au réseau public. Contrôle de moins de 3 ans.

- Loi Carrez : obligatoire pour la vente d’un lot en copropriété. Mesure la surface privative du bien. Valable à vie sauf travaux modifiant la superficie.

Faites réaliser ces diagnostics dès que vous décidez de vendre. Les tarifs varient selon la taille du bien, sa localisation et le nombre de diagnostics à effectuer. Comptez entre 200 et 600 € pour un DDT complet d’une maison individuelle. Certains diagnostics (ERP) peuvent être réalisés gratuitement en ligne via le site Géorisques.

Pour une liste exhaustive et détaillée, consultez notre article : Diagnostic obligatoire pour la vente d’une maison.

Au-delà du DDT, rassemblez les pièces administratives suivantes :

- Titre de propriété : acte de vente ou attestation notariée prouvant que vous êtes bien propriétaire.

- Plans et documents techniques : plans cadastraux, permis de construire, déclarations de travaux, autorisations d’urbanisme si vous avez effectué des modifications.

- Taxe foncière et taxe d’habitation : avis récents pour informer l’acheteur du montant des charges annuelles.

- Factures et garanties : travaux récents (toiture, chauffage, isolation), entretiens annuels (chaudière, VMC), garanties décennales si travaux de moins de 10 ans.

- Documents de copropriété (si applicable) : règlement de copropriété, procès-verbaux des trois dernières assemblées générales, état des charges, carnet d’entretien de l’immeuble.

Anticipez les délais : certains diagnostics nécessitent plusieurs jours de prise de rendez-vous. Centralisez tous ces documents dans un dossier numérique et papier. Cela accélère le travail du notaire et rassure les acheteurs potentiels dès les premières visites.

Si vous vendez sans agence, retrouvez la liste complète dans notre guide : Documents obligatoires pour vendre sans agence.

Définir sa stratégie et son mandat de vente

Vous avez le choix entre trois grandes options pour commercialiser votre bien : vendre seul, passer par une agence immobilière classique, ou opter pour un service d’achat direct.

Vendre seul vous fait économiser les honoraires d’agence (entre 4 et 8 % du prix de vente en moyenne), mais vous devez tout gérer : annonces, visites, qualification des acheteurs, négociation, suivi administratif. Cette option convient si vous avez du temps, si vous maîtrisez les aspects techniques et juridiques, et si votre bien est attractif (bon emplacement, bon état, prix compétitif). Pour tout savoir sur cette approche, consultez notre article : Vendre sa maison sans agence.

Passer par une agence immobilière délègue la commercialisation à un professionnel. Vous signez alors un mandat de vente, simple ou exclusif. Le mandat simple vous autorise à confier votre bien à plusieurs agences simultanément ou à vendre vous-même. Il offre de la flexibilité, mais disperse les efforts marketing : chaque agence investit moins, les prix peuvent diverger, et les acheteurs voient le bien partout, ce qui donne une impression de « bien qui traîne ».

Le mandat exclusif confie votre bien à une seule agence pour une durée déterminée (généralement 3 mois, renouvelable). En contrepartie, l’agence s’engage à intensifier la diffusion : mise en avant sur les portails, visites organisées, reporting régulier. Ce format favorise la cohérence du prix, accélère souvent la vente et permet de négocier une baisse des honoraires. C’est l’option privilégiée si vous recherchez rapidité et accompagnement structuré.

Enfin, un service d’achat direct (comme Bien Vite Vendu) vous fait une offre sous 48 heures, sans visites multiples, sans négociations d’acheteurs particuliers, et avec une signature rapide chez le notaire. Cette solution convient si vous avez besoin de liquidités rapidement, si vous ne souhaitez pas gérer les aléas d’une commercialisation classique (financement qui échoue, vente qui traîne), ou si votre bien nécessite des travaux que vous ne voulez pas entreprendre.

Quel que soit votre choix, formalisez votre stratégie de vente :

- Calendrier : date de mise en vente, échéances de révision du prix, date cible de signature.

- KPI (indicateurs de performance) : nombre de visites par semaine, nombre de contacts qualifiés, délai moyen de réponse aux demandes.

- Seuils de révision : si aucune visite après deux semaines, ou aucune offre après un mois, prévoyez un ajustement de prix ou de stratégie.

- Checklist vendeur immobilier : listez toutes les actions à mener (photos, annonce, réponse aux mails, préparation des visites, suivi des offres) et les jalons à franchir (DDT bouclé, annonce publiée, première visite, première offre, compromis signé).

Cette organisation vous met en position de contrôle. Vous ne subissez pas la vente, vous la pilotez.

Vous voulez éviter la gestion des annonces, des visites et des négociations ? Bien Vite Vendu vous rachète directement votre bien et vous propose une signature rapide chez le notaire, sans condition suspensive de prêt.

Phase 2 : valoriser le bien et lancer la commercialisation

Une fois le prix fixé et les documents réunis, vous devez rendre votre maison attractive et visible. Cette phase repose sur trois piliers : la présentation physique du bien (home staging), la qualité de l’annonce et des visuels, et la diffusion multicanale.

Préparer la maison (home staging)

Le home staging consiste à optimiser la présentation de votre bien pour séduire le plus grand nombre d’acheteurs. Il ne s’agit pas de décorer, mais de neutraliser, de simplifier et de mettre en valeur les volumes et la lumière.

Commencez par désencombrer. Retirez 30 à 50 % du mobilier : moins il y a d’objets, plus les pièces paraissent grandes. Rangez les objets personnels : photos de famille, collections, bibelots. L’acheteur doit se projeter dans le lieu, pas découvrir votre histoire. Videz les placards à moitié pour montrer le volume de rangement disponible.

Ensuite, nettoyez en profondeur : sols, vitres, joints de carrelage, interrupteurs, poignées. Un bien propre donne une impression d’entretien général. Traitez les petites réparations visibles : ampoule grillée, joint de robinet qui fuit, poignée qui se décroche. Ces détails coûtent peu mais évitent à l’acheteur de se demander « qu’est-ce qui ne va pas ailleurs ? ».

Travaillez la lumière naturelle : ouvrez les volets, nettoyez les fenêtres, retirez les rideaux trop épais. Si une pièce manque de luminosité, ajoutez des lampes d’appoint avec des ampoules blanc chaud (2700 à 3000 K). Ventilez avant chaque visite : les odeurs de cuisine, d’humidité ou d’animaux rebutent immédiatement.

Concentrez vos efforts sur l’entrée, la cuisine et la salle de bain, les trois zones qui influencent le plus la décision d’achat. L’entrée donne la première impression : elle doit être dégagée, propre, accueillante. La cuisine est souvent le cœur de la maison : désencombrez les plans de travail, rangez la vaisselle, nettoyez les appareils. La salle de bain doit être impeccable : joints blancs, robinetterie brillante, aucun produit visible.

Adoptez une palette neutre : blanc, beige, gris clair. Si vos murs sont colorés (rouge, vert foncé), un coup de peinture blanche multiplie souvent le nombre de visites. Ne sous-estimez pas les extérieurs : tondez la pelouse, taillez les haies, retirez les jouets et outils qui traînent, nettoyez la terrasse. Le jardin ou la cour doit donner envie d’y passer du temps.

Si le bien est en copropriété, assurez-vous que les parties communes sont propres. Si ce n’est pas le cas, signalez-le au syndic. Une cage d’escalier sale ou un hall délabré pénalise votre vente.

Enfin, rassemblez les factures et garanties des gros équipements (chaudière, climatisation, toiture, fenêtres) et des travaux récents. Ces documents rassurent l’acheteur sur la qualité du bien et justifient votre prix.

Pour aller plus loin sur la valorisation de votre bien, consultez notre guide : Comment rendre votre maison attractive pour vendre plus vite.

Photos et annonce immobilière

Les photos sont le premier contact entre votre bien et les acheteurs. 90 % des recherches immobilières démarrent en ligne. Des photos médiocres réduisent de moitié le nombre de demandes de visite.

Privilégiez un photographe professionnel. Il maîtrise les angles, la lumière, les réglages et la retouche. Comptez 150 à 300 € pour une prestation complète. Si vous photographiez vous-même, respectez ces règles : utilisez un grand angle (mais sans distorsion), cadrez droit (utilisez la grille de votre smartphone), shootez en journée avec la lumière naturelle, et faites le tour complet du bien (extérieur, entrée, salon, cuisine, chambres, salle de bain, jardin).

Retouchez légèrement pour corriger la luminosité et la balance des blancs, mais ne transformez pas la réalité : l’acheteur ne doit pas être déçu en arrivant. Prévoyez 15 à 25 photos : assez pour montrer le bien dans son ensemble, pas trop pour ne pas lasser.

Rédigez ensuite l’annonce immobilière. Elle doit être claire, complète, factuelle et engageante.

- Titre : précisez la typologie, la surface et l’atout principal. Exemple : « Maison 4 chambres 120 m² avec jardin – Secteur calme ».

- Description : commencez par les caractéristiques objectives (surface habitable, nombre de pièces, année de construction, DPE), puis décrivez les pièces principales (volumes, luminosité, équipements), les atouts (garage, terrasse, proximité transports) et le quartier (commerces, écoles, transports en commun).

- Mentions légales obligatoires : classe énergétique (DPE et GES), montant des charges annuelles si copropriété, honoraires à la charge de l’acquéreur ou du vendeur, mention « Logement à consommation énergétique excessive » si DPE F ou G.

- Style : phrases courtes, vocabulaire simple, tournures positives mais factuelles. Évitez les superlatifs vides (« exceptionnel », « rare », « coup de cœur ») et les formules publicitaires. Privilégiez les bénéfices concrets : « double vitrage récent », « cuisine équipée », « stationnement privé », « sans vis-à-vis ».

Relisez votre annonce : elle ne doit comporter aucune faute d’orthographe. Une annonce truffée de fautes donne une image peu sérieuse et décourage les acheteurs.

Diffuser sur les bons canaux

Votre annonce doit être visible là où se trouvent les acheteurs. Les portails immobiliers généralistes (SeLoger, Leboncoin Immobilier, PAP, Bienici) concentrent l’essentiel du trafic. Si vous passez par une agence, elle diffuse automatiquement sur ces sites. Si vous vendez seul, publiez votre annonce sur trois à cinq portails pour maximiser la visibilité.

Ajoutez les portails locaux si votre région en dispose : ils attirent des acheteurs très ciblés, souvent déjà installés dans le secteur. Utilisez aussi les réseaux sociaux (groupes Facebook locaux, Nextdoor) et les bases d’acheteurs qualifiés des notaires ou des plateformes spécialisées.

Veillez à ce que prix et informations soient identiques partout. Une incohérence de prix entre deux annonces sème le doute et pousse les acheteurs à négocier plus fort. Utilisez des liens de suivi (UTM) ou notez la provenance de chaque contact pour identifier les canaux les plus performants.

Si votre bien ne génère pas de visites après deux semaines, envisagez des options de mise en avant payantes (remontée en tête de liste, boost sur les réseaux). Ces investissements modestes (30 à 100 €) peuvent débloquer une situation.

Préparez également un dossier de visite à remettre aux acheteurs intéressés : fiche synthétique du bien (surface, DPE, charges, taxe foncière), résumé des diagnostics (pas besoin de tout imprimer, mais indiquez où ils sont consultables), plan cadastral, photos des extérieurs. Ce dossier professionnalise votre démarche et aide l’acheteur à se souvenir de votre bien s’il en visite plusieurs.

Phase 3 : gérer les visites, offres et sécuriser la transaction

Les visites commencent, les contacts affluent. Vous entrez dans la phase active de la vente. Votre rôle : qualifier les acheteurs, organiser les visites efficacement, analyser les offres et sécuriser l’avant-contrat.

Organiser les visites et qualifier les acheteurs

Ne dites pas oui à toutes les demandes. Chaque visite mobilise du temps et de l’énergie. Qualifiez d’abord les contacts par téléphone ou par mail : budget, apport personnel, besoin de prêt, échéance d’achat. Ces informations vous permettent de prioriser les visites sérieuses.

Regroupez les visites sur des créneaux de deux heures (par exemple, samedi de 10h à 12h, puis de 14h à 16h). Cette concentration crée une dynamique de concurrence : plusieurs acheteurs dans le même créneau donnent l’impression que le bien est recherché, ce qui accélère les décisions. Espacez légèrement les rendez-vous pour ne pas créer d’embouteillage.

Préparez un script de visite. Commencez par l’extérieur si vous avez un jardin ou une terrasse, puis faites le tour des pièces en insistant sur les points forts : luminosité, volumes, équipements récents, travaux déjà réalisés. Laissez ensuite l’acheteur circuler librement. Répondez aux questions factuellement, sans survendre. Si vous ne savez pas (par exemple, l’âge exact de la chaudière), dites-le et proposez de vérifier.

Gérez les objections calmement. Si l’acheteur pointe un défaut (peinture à refaire, jardin petit), reconnaissez-le et contextualisez : « Oui, la peinture date de cinq ans. Nous avons intégré ça dans le prix. D’autres acheteurs ont préféré personnaliser eux-mêmes. » Ne vous justifiez pas, ne vous braquez pas.

À l’issue de la visite, demandez un retour rapide : « Vous avez d’autres visites prévues ? Vous pensez donner une réponse sous combien de temps ? » Si l’acheteur est vraiment intéressé, demandez une attestation bancaire ou une simulation de prêt. Cela vérifie la solidité financière et filtre les curieux.

Capitalisez sur les retours des acheteurs. Si trois visiteurs sur quatre trouvent le prix trop élevé, ajustez. Si plusieurs mentionnent un défaut récurrent (odeur, vis-à-vis), corrigez si possible. Ces retours sont précieux pour affiner votre stratégie.

Pour découvrir combien de visites sont généralement nécessaires, consultez notre analyse : Combien de visites faut-il en moyenne pour vendre une maison ?.

Analyser et négocier les offres d’achat

Une offre d’achat arrive. Ne vous précipitez pas. Analysez-la méthodiquement sur cinq critères :

- Prix net vendeur : quel montant touchez-vous réellement après remboursement de votre prêt, frais de mainlevée et éventuelle plus-value ? Ne vous arrêtez pas au montant brut.

- Apport personnel et type de prêt : plus l’apport est élevé (au moins 10 à 20 % du prix), plus le financement est solide. Privilégiez un acheteur avec un accord de principe bancaire ou une offre de prêt ferme.

- Conditions suspensives : la plus courante est l’obtention du prêt. Vérifiez le délai accordé (généralement 45 jours). Méfiez-vous des conditions suspensives floues (« sous réserve de l’accord de mes parents ») qui fragilisent la vente.

- Délai de signature : combien de temps entre l’offre et le compromis, puis entre le compromis et l’acte définitif ? Un acheteur pressé peut accepter un délai court, ce qui vous arrange si vous avez besoin de liquidités rapidement.

- Sérieux de l’acheteur : a-t-il visité plusieurs fois ? A-t-il posé des questions précises ? A-t-il fourni des justificatifs financiers ? Ces signaux indiquent un projet mûr.

Si l’offre est inférieure à vos attentes, formulez une contre-offre écrite avec un délai de réponse court (24 à 48 heures). Justifiez votre prix en rappelant les atouts du bien, les travaux récents, les équipements inclus. Restez ferme sur l’essentiel (le prix net que vous voulez obtenir), mais montrez de la souplesse sur les délais ou les petits aménagements (laisser un meuble, inclure une tondeuse).

Arbitrez entre prix, sécurité et rapidité. Une offre à 245 000 € avec un apport de 50 000 € et une offre de prêt ferme peut être préférable à une offre à 250 000 € avec un financement incertain. La première limite le risque d’annulation.

Une fois l’offre acceptée, formalisez-la par écrit : mail récapitulatif ou document signé par les deux parties. Ce document engage moralement, même s’il n’a pas de valeur juridique avant le compromis de vente.

Choisir et signer l’avant-contrat (compromis ou promesse de vente)

L’avant-contrat matérialise l’accord entre vous et l’acheteur. Il existe deux formes : le compromis de vente et la promesse de vente.

Le compromis de vente engage les deux parties de manière réciproque. Le vendeur s’engage à vendre, l’acheteur s’engage à acheter, sous certaines conditions suspensives (généralement l’obtention du prêt). Si l’une des parties se rétracte sans motif valable, elle verse une indemnité d’immobilisation (en général 10 % du prix de vente). L’acheteur bénéficie d’un délai de rétractation de 10 jours à partir de la notification du compromis.

La promesse de vente engage uniquement le vendeur. L’acheteur dispose d’une option d’achat pendant une durée déterminée (2 à 3 mois en général). En contrepartie, il verse une indemnité d’immobilisation (généralement 10 % du prix). Si l’acheteur renonce, il perd cette indemnité. Si le vendeur se rétracte, il doit restituer l’indemnité majorée de dommages et intérêts. Ce format est moins courant dans les ventes classiques.

Le compromis de vente est l’option privilégiée pour les transactions entre particuliers ou avec une agence. Il équilibre les intérêts et sécurise les deux parties.

L’avant-contrat doit être rédigé par un notaire. Il contient :

- Identité des parties, description du bien, prix de vente.

- Conditions suspensives (obtention du prêt, absence de droit de préemption, obtention d’un permis de construire si projet de travaux).

- Clauses particulières (meubles inclus, délai de libération du bien).

- Annexes obligatoires : DDT complet, titre de propriété, règlement de copropriété si applicable, état des servitudes, justificatif d’assurance.

À partir de la signature du compromis, le compte à rebours démarre. L’acheteur a 10 jours pour se rétracter sans justification. Puis commence le délai d’obtention du prêt (45 jours en moyenne, parfois prolongé à 60 jours). Une fois le prêt obtenu, le notaire rédige l’acte de vente définitif et fixe la date de signature.

Le compromis prévoit généralement un dépôt de garantie (ou séquestre) de 5 à 10 % du prix, versé sur le compte du notaire. Cette somme bloque l’engagement de l’acheteur et vous protège en cas de renoncement abusif.

Précisez dans le compromis le calendrier clair : date limite d’obtention du prêt, date cible de signature de l’acte authentique, date de remise des clés. Cette visibilité vous permet de planifier votre déménagement et votre prochain projet immobilier.

Pour comprendre ce qui se passe si l’acheteur se rétracte, consultez notre guide : Compromis de vente et rétractation.

Vous redoutez les délais d’obtention de prêt et les risques d’annulation ? Avec Bien Vite Vendu, vendez directement sans condition suspensive de financement et signez chez le notaire en 2 semaines.

Phase 4 : finaliser jusqu’à la remise des clés

La signature du compromis n’est pas la fin de la vente. Elle marque le début d’une phase d’instruction de 2 à 3 mois, pendant laquelle l’acheteur finalise son financement et le notaire prépare l’acte authentique de vente. Votre rôle reste actif.

Suivre les conditions suspensives et le dossier notarial

La principale condition suspensive est l’obtention du prêt par l’acheteur. Vous n’avez pas de contrôle direct sur ce processus, mais vous pouvez suivre l’avancement via le notaire ou l’agent immobilier si vous en avez un. Demandez des points d’étape réguliers : dépôt du dossier de prêt, accord de principe, offre de prêt, signature de l’offre.

Si le délai d’obtention du prêt arrive à échéance sans nouvelle, relancez le notaire. En cas de refus de prêt, la vente est annulée automatiquement. Le dépôt de garantie est restitué à l’acheteur, et vous remettez le bien sur le marché. Cette situation est frustrante, mais elle fait partie des risques d’une vente classique. Pour la limiter, privilégiez dès le départ les acheteurs avec un dossier financier solide.

Pendant cette période, transmettez au notaire toutes les pièces nécessaires pour rédiger l’acte authentique :

- État hypothécaire : le notaire le commande lui-même, mais vérifiez qu’aucune hypothèque ou inscription de privilège de prêteur de deniers ne bloque la vente.

- Situation matrimoniale : contrat de mariage, jugement de divorce, attestation d’indivision si vous êtes plusieurs propriétaires.

- Servitudes : droit de passage, de vue, de mitoyenneté. Ces informations sont déjà dans le titre de propriété, mais le notaire les vérifie et les reporte dans l’acte.

- ASL ou AFUL (Association Syndicale Libre / Association Foncière Urbaine Libre) : si votre bien est situé dans un lotissement, fournissez le règlement et les comptes récents.

- Relevés de charges : taxe foncière, charges de copropriété, contrat d’entretien de la chaudière ou de l’ascenseur.

- DDT à jour : vérifiez la validité de chaque diagnostic. Si un diagnostic expire avant la signature, refaites-le.

Le notaire calcule également la plus-value immobilière si vous réalisez un gain à la vente. La plus-value est la différence entre le prix de vente et le prix d’achat, corrigée de certaines dépenses (travaux, frais de notaire d’achat). Elle est soumise à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %), soit un total de 36,2 %. Des abattements pour durée de détention s’appliquent : exonération totale au bout de 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux. Votre résidence principale est exonérée de plus-value. Le notaire fait ce calcul pour vous lors de la rédaction de l’acte.

Le notaire gère également la purge des droits de préemption : la mairie, le locataire (si le bien est loué) ou d’autres organismes (SAFER en zone rurale) disposent parfois d’un droit prioritaire d’achat. Le notaire les notifie et attend leur réponse (généralement sous deux mois). En l’absence de réponse, le droit de préemption est purgé.

Anticipez le solde de votre prêt vendeur si vous avez encore un crédit en cours. Le notaire calcule le capital restant dû au jour de la vente et le rembourse directement avec le prix de vente. Vous percevez le solde. Vérifiez avec votre banque s’il existe des indemnités de remboursement anticipé (IRA). Elles sont plafonnées à 3 % du capital restant dû ou six mois d’intérêts, selon le montant le plus faible. Souvent, les banques acceptent de les réduire ou de les annuler si vous contractez un nouveau prêt chez elles.

Préparer la signature de l’acte authentique de vente

Le notaire fixe la date de signature de l’acte authentique de vente avec toutes les parties. Généralement, elle intervient 2 à 3 mois après le compromis. Quelques jours avant, organisez une dernière visite avec l’acheteur. L’objectif : vérifier que le bien est dans l’état convenu au compromis, que les équipements fonctionnent, que rien n’a été retiré ou dégradé.

Effectuez les relevés de compteurs (eau, gaz, électricité) en présence de l’acheteur si possible, ou notez les index et photographiez-les. Vous devrez résilier vos contrats après la vente et l’acheteur souscrira les siens. Cette étape évite les confusions de facturation.

Réalisez un mini-état des lieux : l’acheteur note les éventuelles dégradations survenues depuis la dernière visite. Si rien n’a changé, c’est rassurant. Si un problème apparaît (fuite, panne), discutez d’une compensation ou d’une réparation avant la signature. Ces situations sont rares si le bien est bien entretenu.

Rassemblez toutes les clés : portes d’entrée, garage, portail, boîte aux lettres, volets, locaux communs. Préparez aussi les badges d’accès, télécommandes de portail ou de garage, codes de digicodes. Ajoutez les notices d’utilisation des équipements (chaudière, alarme, volets roulants) et les historiques d’entretien ou factures que vous n’aviez pas encore transmis.

Quelques jours avant la signature, le notaire vous envoie le projet d’acte : relisez-le attentivement. Vérifiez les identités, l’adresse du bien, le prix, les conditions particulières, les servitudes mentionnées. Signalez toute erreur immédiatement. Le notaire vous envoie également le décompte financier : il détaille le prix de vente, le remboursement de votre prêt, les frais de mainlevée, les éventuelles indemnités de remboursement anticipé, la plus-value, et le montant net que vous percevrez. Ce décompte doit être clair et compréhensible. Posez toutes vos questions avant le jour de la signature.

Le jour de la signature, vous vous rendez chez le notaire avec votre pièce d’identité et votre RIB. Le notaire relit l’acte en présence de toutes les parties, répond aux dernières questions, puis fait signer. L’acheteur règle le prix de vente (généralement par virement déjà effectué en amont, mais officialisé à la signature). Le notaire enregistre l’acte au service de publicité foncière, ce qui transfère officiellement la propriété.

Vous remettez ensuite les clés à l’acheteur, ainsi que tous les documents d’usage du bien. Le notaire vous remet une attestation de vente et le décompte définitif. Dans les jours suivants, le notaire vous verse le montant net vendeur sur votre compte bancaire.

C’est terminé. Votre maison est vendue, la transaction est sécurisée, vous disposez du capital pour financer votre prochain projet.

Vous souhaitez éviter ces trois mois d’attente et signer rapidement ? Bien Vite Vendu vous rachète directement et vous permet de conclure la vente en 2 semaines, sans gérer les relances bancaires ni l’incertitude du financement.

Vendre sa maison en suivant ces étapes vente maison vous donne le contrôle du processus. Vous ne subissez pas les événements, vous les anticipez. Chaque phase – préparation, valorisation, négociation, finalisation – contribue à optimiser le prix, sécuriser la transaction et respecter vos délais. Cette checklist pour vendeur est votre feuille de route. Appliquez-la méthodiquement, ajustez selon les retours du marché, et vous maximisez vos chances de vendre rapidement, au meilleur prix, avec sérénité.

Quel est le meilleur moment pour vendre sa maison ?

Le meilleur moment dépend davantage de l’offre et de la demande locales que de la saison. Traditionnellement, le printemps et l’automne enregistrent plus de transactions, car les acheteurs cherchent à déménager avant l’été ou avant Noël. Mais un bien bien préparé, au bon prix, se vend toute l’année. Privilégiez le moment où l’offre de biens similaires dans votre secteur est faible et où la demande reste active. Suivez les indicateurs du marché local (nombre d’annonces, délai moyen de vente) pour choisir la fenêtre optimale.

Mandat simple ou exclusif : que choisir ?

Le mandat exclusif accélère généralement la vente. En confiant votre bien à une seule agence pour trois mois, vous obtenez un marketing plus intensif, une cohérence de prix sur tous les portails et un suivi structuré. Le mandat simple permet de multiplier les agences, mais dilue les efforts et crée parfois des incohérences de prix. Si vous pilotez vous-même la diffusion et les visites, le mandat simple peut suffire. Sinon, privilégiez l’exclusif pour optimiser vitesse et efficacité.

Quels diagnostics sont obligatoires ?

Les diagnostics obligatoires dépendent de la nature du bien, de sa date de construction et de sa localisation. Le DPE est obligatoire pour tous. L’amiante concerne les biens construits avant juillet 1997. Le plomb s’applique aux logements d’avant 1949. Les diagnostics électricité et gaz sont requis si les installations ont plus de 15 ans. L’ERP (état des risques) est obligatoire partout. Termites, assainissement et Carrez dépendent de la zone et du type de bien. Consultez votre notaire pour une liste précise adaptée à votre situation.

Faut-il faire des travaux avant de vendre ?

Oui, si les travaux ont un coût faible et un impact visuel fort : peinture blanche, remplacement de joints, changement de luminaires, nettoyage en profondeur. Ces interventions augmentent le nombre de visites et réduisent la négociation. Évitez en revanche les gros travaux (rénovation complète de cuisine ou de salle de bain) : le retour sur investissement est incertain et vous ne récupérez pas toujours la mise. Les acheteurs préfèrent souvent personnaliser eux-mêmes.

Comment fixer un prix juste ?

Croisez trois sources : estimations en ligne (DVF, MeilleursAgents), estimations d’agences locales et avis d’un notaire. Intégrez l’état du bien, le DPE, les équipements, les travaux récents et les ventes comparables des trois à six derniers mois dans votre secteur. Fixez un prix d’appel avec une marge de négociation de 2 à 5 % maximum. Testez le marché : si vous n’avez aucune visite après deux semaines, ajustez. Un prix réaliste dès le départ évite la décote finale et accélère la vente.

Comment limiter la négociation ?

Un prix cohérent dès le départ réduit la marge de négociation. Soignez le home staging pour que l’acheteur ne trouve rien à redire. Préparez un dossier complet (DDT, factures de travaux, justificatifs d’entretien) qui rassure. Justifiez votre prix par des éléments factuels : DPE récent, double vitrage neuf, toiture refaite, proximité des transports. Si l’acheteur négocie, argumentez chiffres à l’appui et restez ferme sur le montant net que vous souhaitez obtenir.

Que faire si l’acquéreur n’obtient pas son prêt ?

Si l’acheteur ne décroche pas son prêt dans les délais prévus par la condition suspensive, la vente est annulée automatiquement. Le dépôt de garantie vous est restitué, ainsi qu’à l’acheteur. Vous remettez le bien sur le marché. C’est frustrant, mais c’est le fonctionnement normal de la condition suspensive de prêt. Pour limiter ce risque, privilégiez dès le départ les acheteurs avec un accord de principe bancaire solide et un apport significatif.

Quels frais pour le vendeur chez le notaire ?

Le vendeur paie principalement le remboursement du solde de son prêt immobilier, les frais de mainlevée (environ 0,3 à 0,5 % du capital restant dû), les indemnités de remboursement anticipé si applicables (plafonnées à 3 % du capital ou six mois d’intérêts), le coût des diagnostics et l’éventuelle plus-value immobilière. Les « frais de notaire » (droits de mutation, émoluments, débours) sont payés par l’acheteur. Le notaire vous remet un décompte clair avant la signature.

Compromis ou promesse : que privilégier ?

Le compromis de vente engage les deux parties de manière réciproque : le vendeur s’engage à vendre, l’acheteur à acheter. C’est le format le plus courant et le plus équilibré. La promesse de vente engage seulement le vendeur : l’acheteur dispose d’une option d’achat moyennant une indemnité d’immobilisation. Ce format est moins fréquent dans les ventes classiques. Pour une transaction standard, privilégiez le compromis.

Combien de temps entre l’avant-contrat et l’acte authentique de vente ?

Comptez en moyenne 2 à 3 mois entre la signature du compromis et la signature de l’acte authentique. Ce délai couvre le délai de rétractation de l’acheteur (10 jours), l’obtention du prêt (45 à 60 jours), la purge des droits de préemption et la rédaction de l’acte par le notaire. Ce calendrier peut être raccourci si l’acheteur paie comptant ou si toutes les pièces sont prêtes rapidement.