Vous venez de signer un compromis de vente, et vous pensiez que votre bien était vendu. Pourtant, le notaire vous parle de conditions suspensives, de délais à respecter, de possibilité que tout s’arrête sans préavis. Cette phase entre la signature du compromis et l’acte définitif peut sembler floue, voire inquiétante : votre bien reste immobilisé, vous ne pouvez plus le vendre à quelqu’un d’autre, et vous attendez que l’acheteur lève toutes les conditions prévues au contrat.

Cet article vous explique précisément ce que sont les conditions suspensives d’un compromis de vente, comment elles affectent votre transaction en tant que vendeur, et surtout, comment vous pouvez les encadrer dès le départ pour limiter les risques et protéger vos intérêts.

Conditions suspensives compromis de vente : définition et effets pour le vendeur

Une condition suspensive est un événement futur et incertain inscrit dans le compromis de vente. Si cet événement ne se réalise pas dans le délai prévu, le compromis devient automatiquement caduc : juridiquement, il est réputé n’avoir jamais existé. Concrètement, cela signifie que la vente s’annule, que vous récupérez votre bien, et que chacun reprend sa liberté.

Pour vous, vendeur, cette clause représente une période d’immobilisation obligatoire. Pendant ce délai, vous ne pouvez plus accepter d’autre offre, même si elle est supérieure. Votre bien est figé dans l’attente que l’acheteur remplisse toutes les conditions listées dans le compromis : obtenir son prêt, obtenir l’autorisation de la mairie si nécessaire, vendre son propre bien si la vente est conditionnée à cela, etc.

Si une seule condition n’est pas levée dans le délai fixé, le compromis tombe. Vous devez alors remettre le bien en vente, sans avoir perçu le moindre euro, et parfois après plusieurs semaines d’attente. C’est pourquoi il est essentiel de bien comprendre chaque condition inscrite dans votre compromis et d’en maîtriser les paramètres dès la signature.

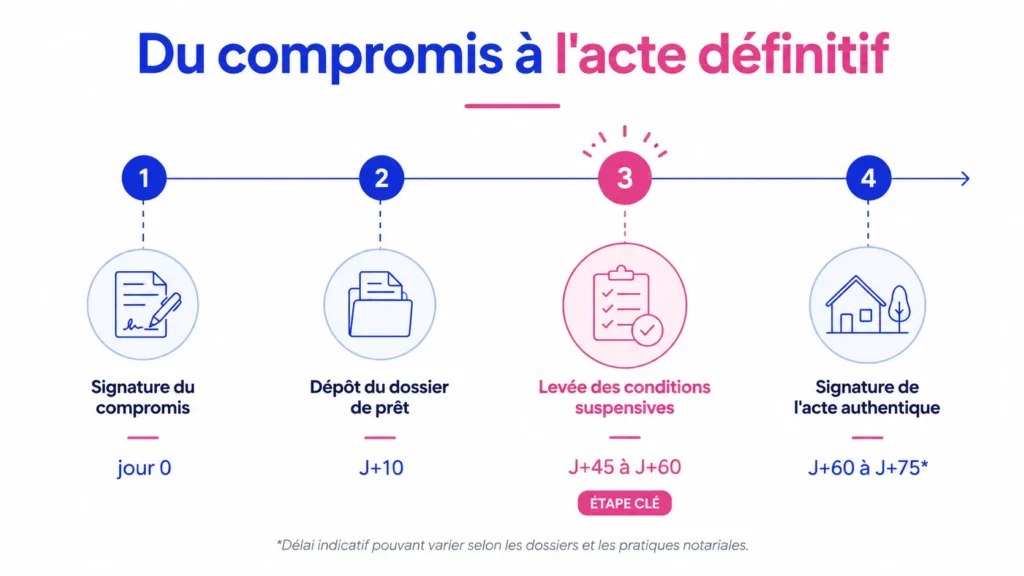

Le délai de réalisation de ces conditions est généralement compris entre 30 et 90 jours selon leur nature. Une fois toutes les conditions levées, la vente devient définitive et l’acte authentique peut être signé chez le notaire. Mais tant que ces conditions ne sont pas levées, vous restez propriétaire, avec tous les risques et avantages que cela implique.

Vous redoutez qu’une condition suspensive bloque votre bien pendant des semaines sans certitude d’aboutir ? Avec Bien Vite Vendu, vous recevez une offre de rachat sous 48h, sans condition d’obtention de prêt, et vous gardez la maîtrise de votre calendrier.

Les conditions suspensives les plus fréquentes à surveiller

Toutes les conditions suspensives n’ont pas le même impact sur votre vente. Certaines sont rapides à lever, d’autres peuvent bloquer la transaction pendant des semaines. Voici celles qui influent directement sur votre calendrier et votre sécurité en tant que vendeur.

Condition d’obtention de prêt : vigilance maximale pour le vendeur

C’est la condition suspensive la plus courante, et celle qui fait échouer le plus grand nombre de ventes. Elle protège l’acheteur non-professionnel : si sa banque refuse de lui accorder le crédit prévu, il peut renoncer à la vente sans pénalité.

Le problème pour vous, c’est qu’une condition de prêt mal encadrée peut transformer votre vente en une attente interminable. Un acheteur peu sérieux peut demander un montant irréaliste, un taux trop bas, ou déposer son dossier trop tard, prolongeant artificiellement le délai sans véritable intention d’aboutir.

Pour protéger votre vente, exigez que le compromis précise des paramètres réalistes et vérifiables :

- Le montant du prêt demandé, cohérent avec le prix de vente et l’apport de l’acheteur

- La durée maximale du crédit (15, 20, 25 ans)

- Le taux maximum accepté par l’acheteur (un taux trop bas rend la condition quasi-impossible à lever)

- Le type de prêt (prêt amortissable classique, prêt relais, prêt in fine)

- L’apport personnel de l’acheteur (plus il est élevé, plus le risque de refus bancaire diminue)

Le délai accordé doit être court mais tenable : entre 30 et 45 jours en moyenne, 60 jours maximum si le profil de l’acheteur le justifie. Au-delà, vous prenez un risque important d’immobilisation prolongée.

Demandez également des preuves concrètes de l’avancement du dossier :

- Une attestation de dépôt de dossier auprès d’une ou plusieurs banques, sous 8 à 10 jours après la signature du compromis

- Des accusés de réception des banques sollicitées

- En cas de refus, des courriers de refus motivés et conformes aux paramètres du compromis

Si l’acheteur ne peut fournir ces justificatifs ou si les refus portent sur des critères différents de ceux prévus dans le compromis (par exemple, il a demandé un montant supérieur ou un taux inférieur), cela peut constituer une preuve de mauvaise foi.

Autres conditions clés à surveiller

Le droit de préemption urbain (DPU) concerne principalement les communes : lorsque vous vendez un bien dans une zone soumise au droit de préemption, la mairie dispose d’un délai de deux mois pour décider si elle souhaite se substituer à l’acheteur et acheter le bien au prix proposé. Ce délai peut ralentir votre vente, mais il est légalement encadré.

Si la mairie garde le silence pendant deux mois, elle est réputée avoir renoncé à son droit. Votre notaire se charge généralement de relancer la mairie pour obtenir une réponse rapide. En tant que vendeur, vous ne pouvez pas faire grand-chose, mais vous pouvez demander à votre notaire de notifier immédiatement la vente et de suivre activement le dossier.

L’obtention d’un permis de construire ou d’une déclaration de travaux peut également être inscrite comme condition suspensive si l’acheteur a un projet de rénovation ou d’extension. Le risque pour vous est que l’administration refuse le permis, faisant tomber la vente. Ce type de condition doit être rédigé de manière précise : objet des travaux, date de dépôt du dossier, délai maximum d’instruction. Si le projet de l’acheteur est complexe ou incertain, vous prenez un risque élevé d’annulation.

La vente en cascade, aussi appelée « condition de vente du bien actuel de l’acheteur », est l’une des conditions les plus risquées pour vous. L’acheteur conditionne son achat à la vente préalable de son propre bien. Tant qu’il ne vend pas, vous restez bloqué. Cette condition peut durer des mois si le bien de l’acheteur est difficile à vendre ou mal estimé.

Si vous acceptez cette condition, imposez un délai strict (60 jours maximum), et exigez des preuves régulières : mise en vente effective, visites réalisées, offres reçues. Prévoyez également une clause de sortie pour vous permettre de renoncer si aucun progrès tangible n’est constaté au bout d’un certain délai.

Vous ne voulez pas dépendre du financement d’un acheteur, de la vente de son propre bien ou de l’avis d’une administration ? Bien Vite Vendu rachète votre bien directement, sans ces clauses suspensives qui font traîner ou échouer la vente.

Non-réalisation d’une condition : droits et recours du vendeur

Lorsqu’une condition suspensive n’est pas levée dans le délai prévu, le compromis devient caduc. Mais les conséquences pour vous, vendeur, dépendent entièrement de la bonne ou mauvaise foi de l’acheteur. Vous devez donc distinguer ces deux situations pour savoir comment réagir.

Acheteur de bonne foi : vente caduque et suites pour le vendeur

Si l’acheteur a fait toutes les démarches nécessaires pour remplir la condition, mais que celle-ci n’a pas pu être levée pour une raison objective et indépendante de sa volonté, il est de bonne foi. Par exemple : sa banque a refusé le prêt malgré un dossier conforme, la mairie a préempté le bien, ou son propre bien ne s’est pas vendu malgré des efforts commerciaux réels.

Dans ce cas, la vente est annulée sans pénalité. L’indemnité d’immobilisation (ou séquestre) que l’acheteur avait versée au notaire lors de la signature du compromis lui est intégralement restituée. Vous ne pouvez pas conserver cette somme, ni réclamer de dédommagement.

Vous devez alors remettre votre bien sur le marché immédiatement. Réactivez vos annonces, programmez de nouvelles visites, et relancez votre stratégie commerciale. Vérifiez également que tous les documents relatifs à la vente (diagnostics, pièces administratives) sont à jour : certains peuvent avoir expiré pendant la période d’immobilisation.

Pour vous assurer que l’acheteur était bien de bonne foi, vérifiez le formalisme : a-t-il respecté les délais fixés dans le compromis ? A-t-il transmis tous les justificatifs demandés au notaire dans les temps ? Si vous avez le moindre doute, parlez-en à votre notaire avant d’accepter la caducité sans contrepartie.

Acheteur de mauvaise foi : preuves, clause pénale et indemnité

La mauvaise foi se caractérise par un manquement volontaire de l’acheteur à ses obligations. Voici quelques exemples concrets :

- Il n’a déposé aucun dossier de prêt auprès d’une banque, ou l’a déposé trop tard pour respecter le délai

- Il a demandé un prêt non conforme aux paramètres du compromis (montant supérieur, taux inférieur, durée différente)

- Il a refusé une offre de prêt qui correspondait aux critères fixés dans le compromis

- Il a volontairement retardé ou saboté la vente de son propre bien pour faire tomber la condition en cascade

Dans ces situations, vous avez le droit de conserver l’indemnité d’immobilisation à titre de clause pénale. Cette somme est prévue pour vous dédommager du préjudice subi : perte de temps, frais engagés, opportunités manquées avec d’autres acheteurs potentiels.

Pour faire valoir ce droit, vous devez rassembler des preuves écrites : échanges entre l’acheteur et les banques, attestations du notaire, courriers de mise en demeure. Plus votre dossier est documenté, plus il sera facile de prouver la mauvaise foi.

Si l’acheteur conteste, vous pouvez envoyer une mise en demeure datée et motivée, par l’intermédiaire de votre notaire ou d’un avocat. Cette démarche formalise votre position et ouvre la voie à une action en justice si nécessaire.

L’action en justice pour forcer l’exécution de la vente reste possible en théorie, mais elle est exceptionnelle en pratique. Elle est longue, coûteuse, et rarement couronnée de succès : un juge ne peut pas obliger un acheteur à acheter contre son gré. Vous pouvez en revanche demander des dommages et intérêts supplémentaires si vous prouvez un préjudice financier particulier (par exemple, vous avez manqué une autre vente à un prix supérieur pendant que le bien était immobilisé).

Vous voulez éviter les mises en demeure, les preuves à rassembler et l’incertitude d’un éventuel contentieux ? Bien Vite Vendu vous propose une vente directe, sans gestion administrative de votre côté et sans risque d’annulation de dernière minute.

Encadrer les conditions pour sécuriser votre vente dès le compromis

Vous n’êtes pas obligé de subir passivement les conditions suspensives. Dès la signature du compromis, vous pouvez négocier leur contenu, leur délai, et les modalités de contrôle. Voici comment protéger activement vos intérêts.

Négocier des délais courts et vérifiables

Chaque condition doit avoir une date butoir claire. Évitez les formulations vagues comme « dans un délai raisonnable » ou « dès que possible ». Fixez des dates précises : « au plus tard le 15 juin 2025 », « sous 45 jours calendaires à compter de la signature du compromis ».

Pour la condition de prêt, un délai de 30 à 45 jours est généralement suffisant si l’acheteur a un profil solvable et un apport conséquent. Si le délai dépasse 60 jours, demandez des contreparties : jalons intermédiaires, preuves obligatoires tous les 15 jours, ou clause de caducité automatique si aucune banque n’a été sollicitée dans les 10 premiers jours.

Pour les autres conditions (permis, DPU, vente en cascade), respectez les délais légaux mais ne les dépassez pas sans raison objective. Si un délai légal est de deux mois, ne prévoyez pas trois mois par confort.

Intégrez une clause de caducité automatique en cas de dépassement du délai, sauf si l’acheteur peut prouver objectivement qu’il a tout mis en œuvre et que le retard est indépendant de sa volonté. Par exemple : un permis en cours d’instruction avec accusé de réception de la mairie et délai d’instruction légal non écoulé.

Exiger des justificatifs et points de contrôle

Ne vous contentez pas d’une promesse verbale. Exigez des preuves écrites à chaque étape :

- Attestation de dépôt de dossier de prêt sous 8 à 10 jours après la signature, transmise directement au notaire par l’acheteur

- Courriers de refus bancaires conformes aux paramètres du compromis (montant, durée, taux)

- Preuves de démarches pour le DPU : copie de la notification à la mairie, accusé de réception

- Justificatifs de mise en vente du bien de l’acheteur si vente en cascade : annonces en ligne, mandats signés, rapports de visites

Demandez également à votre notaire de prévoir une clause d’information obligatoire : l’acheteur doit vous tenir informé de l’avancement de ses démarches toutes les deux ou trois semaines. Cela vous permet de détecter rapidement un problème et de réagir avant l’expiration du délai.

Si l’acheteur ne fournit aucun justificatif ou communique des documents incomplets, cela peut constituer un indice de mauvaise foi. Conservez tous les échanges écrits (e-mails, courriers, messages) : ils pourront servir de preuve en cas de litige.

Ajouter, si utile, une condition au bénéfice du vendeur

Vous aussi, vous pouvez conditionner la vente à la réalisation d’un événement qui vous concerne. Par exemple :

- Obtention d’une autorisation liée à votre projet personnel (déménagement dans un pays étranger, accord de votre employeur)

- Purge d’une servitude ou résolution d’un litige avec un voisin

- Vente effective d’un autre bien que vous possédez, si vous souhaitez synchroniser plusieurs transactions

Cette condition doit être rédigée de manière précise, datée, et objectivable. Elle ne doit pas créer d’insécurité juridique pour l’acheteur, au risque de rendre le compromis déséquilibré ou inopposable. Discutez-en avec votre notaire avant de l’insérer : il saura vous conseiller sur la faisabilité et la formulation.

Faire rédiger et piloter par le notaire

Ne rédigez jamais vous-même les clauses du compromis, et ne vous fiez pas à des modèles génériques trouvés sur Internet. Confiez cette rédaction à votre notaire : c’est lui qui maîtrise les subtilités juridiques et qui saura protéger vos intérêts sans créer de faille exploitable par l’acheteur.

Demandez à votre notaire d’établir un rétroplanning dès la signature du compromis : dates clés, jalons à surveiller, documents à fournir par chaque partie. Ce calendrier doit être communiqué à toutes les parties pour éviter les malentendus.

Le notaire peut également mettre en place des relances automatiques : il contacte l’acheteur régulièrement pour obtenir les justificatifs, suit les démarches bancaires, vérifie que les délais sont respectés. Vous n’avez pas à assurer ce suivi vous-même, ce qui vous évite du stress inutile et vous permet de garder une relation sereine avec l’acheteur.

Enfin, centralisez toutes les preuves et notifications chez le notaire. Il devient le tiers de confiance qui documente chaque étape de la transaction. En cas de litige, son dossier fait foi et facilite grandement la résolution du conflit.

Conclusion

Les conditions suspensives d’un compromis de vente ne doivent pas être subies passivement. Elles font partie intégrante de la négociation et de la sécurisation de votre transaction. En tant que vendeur, vous avez le droit d’exiger des délais réalistes, des preuves régulières, et une rédaction précise de chaque clause. Plus vous encadrez ces conditions dès la signature, moins vous prenez de risques d’immobilisation prolongée ou d’annulation de dernière minute.

Faites-vous accompagner par un notaire compétent, qui saura rédiger un compromis équilibré et protecteur. Et si vous souhaitez vendre sans attendre qu’un acheteur lève des conditions interminables, Bien Vite Vendu vous propose une alternative simple et sans contrainte de financement.

Vous voulez vendre sans attendre qu’un acheteur lève des conditions interminables ? Bien Vite Vendu vous accompagne avec une offre et un acte signé en quelques semaines, sans aucune gestion de votre part.

Puis-je refuser une condition suspensive proposée par l’acheteur ?

Oui, vous êtes libre de refuser ou de négocier toute condition suspensive qui crée un risque disproportionné pour vous. Si une condition vous semble trop floue, trop longue ou peu réaliste, discutez-en avec votre notaire et proposez à l’acheteur de l’encadrer davantage, de raccourcir le délai, ou même de la supprimer. Le compromis est un contrat : tout se négocie avant signature.

Quel délai accorder pour l’obtention de prêt ?

Le délai standard se situe entre 30 et 45 jours selon le profil de l’acheteur et la complexité du dossier. Évitez de dépasser 60 jours sans contreparties (apport élevé, preuves régulières). Plus le délai est long, plus vous risquez de bloquer votre bien inutilement. Demandez à votre notaire d’évaluer le profil de l’acheteur avant de fixer ce délai.

Comment vérifier la bonne foi de l’acheteur pour le prêt ?

Exigez une attestation de dépôt de dossier dans les 8 à 10 jours après la signature du compromis, des échanges écrits avec les banques sollicitées, et en cas de refus, des courriers de refus conformes aux paramètres du compromis (montant, durée, taux). Si l’acheteur ne peut fournir ces documents ou si les refus portent sur des critères différents, cela peut indiquer une mauvaise foi.

Puis-je conserver le séquestre si l’acheteur renonce sans motif valable ?

Oui, si vous pouvez prouver que l’acheteur n’a pas respecté ses obligations (aucun dépôt de dossier, demande de prêt non conforme, refus d’une offre bancaire valable), vous avez le droit de conserver l’indemnité d’immobilisation à titre de clause pénale. Rassemblez des preuves écrites et faites-vous accompagner par votre notaire ou un avocat si l’acheteur conteste.

Que faire si la mairie tarde à répondre au DPU ?

Le délai légal de réponse de la mairie est de deux mois. Si la mairie ne répond pas dans ce délai, elle est réputée avoir renoncé à son droit de préemption. Votre notaire doit notifier la vente dès la signature du compromis et relancer la mairie régulièrement. Si le délai est dépassé sans justification, la condition est levée automatiquement.

Dois-je retirer le bien du marché pendant les conditions ?

Oui, tant que le compromis est en cours, votre bien est juridiquement immobilisé. Vous ne pouvez pas signer avec un autre acheteur, même si vous recevez une offre supérieure. En revanche, préparez dès maintenant la relance commerciale en cas d’échec : gardez vos annonces prêtes, vos diagnostics à jour, et vos contacts acheteurs actifs.

Puis-je signer avec un autre acheteur pendant la période suspensive ?

Non, sauf si le compromis est devenu caduc. Tant que les conditions suspensives sont en cours, vous êtes lié à l’acheteur initial. Si vous signez avec un autre acheteur pendant cette période, vous risquez un contentieux pour rupture fautive de contrat, avec possibilité de dommages et intérêts à votre charge.

Forcer la vente est-il réaliste ?

L’exécution forcée de la vente est juridiquement possible, mais elle reste rare et longue en pratique. Un juge ne peut pas contraindre un acheteur à acheter contre son gré. Il est plus réaliste de privilégier la conservation de l’indemnité d’immobilisation via la clause pénale et de demander des dommages et intérêts supplémentaires si vous pouvez prouver un préjudice financier particulier.