Vous avez signé un compromis de vente, imaginé votre déménagement, peut-être même commencé à préparer votre nouveau projet… et voilà que l’acheteur vous annonce qu’il ne peut plus, ou ne veut plus, acheter votre bien. La situation est frustrante, mais vous n’êtes pas démuni. Un compromis de vente annulé par l’acheteur ouvre des droits précis en votre faveur : indemnité, recours judiciaire, ou négociation rapide pour remettre le bien sur le marché. Ce guide vous explique, étape par étape, comment réagir efficacement pour défendre vos intérêts et reprendre le contrôle de votre vente.

Compromis de vente annulé par l’acheteur : motifs valables vs abusifs

Avant toute action, vous devez comprendre pourquoi l’acheteur se retire. Tous les motifs ne se valent pas : certains sont parfaitement légaux, d’autres constituent une faute qui peut vous ouvrir des recours.

Le délai de rétractation légal de 10 jours

Le délai de rétractation légal de 10 jours est le premier réflexe à vérifier. Depuis la loi SRU, tout acquéreur dispose de 10 jours à compter du lendemain de la première présentation de la lettre recommandée contenant le compromis pour se rétracter, sans motif ni pénalité. Si l’acheteur a exercé ce droit dans les règles, vous ne pouvez rien faire : il s’agit d’un droit absolu.

Pour en savoir plus sur ce mécanisme, consultez notre guide Compromis de vente et rétractation : que faire quand l’acheteur se désiste ?

Les conditions suspensives valables

Passé ce délai, l’annulation n’est plus automatique. L’acheteur doit alors invoquer une condition suspensive prévue dans le compromis. La plus fréquente est l’obtention d’un prêt immobilier : si la banque refuse le financement, l’acheteur peut se retirer sans conséquence, à condition de fournir des justificatifs conformes (refus écrit de plusieurs banques, demandes effectuées dans les délais impartis). D’autres conditions peuvent concerner l’absence de servitudes cachées, l’obtention d’un permis de construire, ou la vente d’un bien préalable.

Quand l’annulation devient abusive

Une annulation devient abusive lorsque l’acheteur se retire sans motif valable : changement d’avis pur et simple, refus de prêt non justifié (pas de demande réelle auprès des banques), absence totale de démarches, ou invocation d’une condition manifestement remplie. Dans ces cas, vous êtes fondé à demander réparation.

Votre notaire est votre allié principal pour établir les faits. Il peut rédiger un procès-verbal de carence si l’acheteur ne se présente pas à la signature de l’acte authentique ou ne justifie pas sérieusement sa défaillance. Ce document officiel servira de preuve en cas de litige.

Vous en avez assez des annulations de dernière minute ? Bien Vite Vendu vous rachète votre bien sous 48h, sans conditions suspensives ni risque de désistement. Vendez en toute sécurité, sans attendre qu’un acheteur obtienne son prêt.

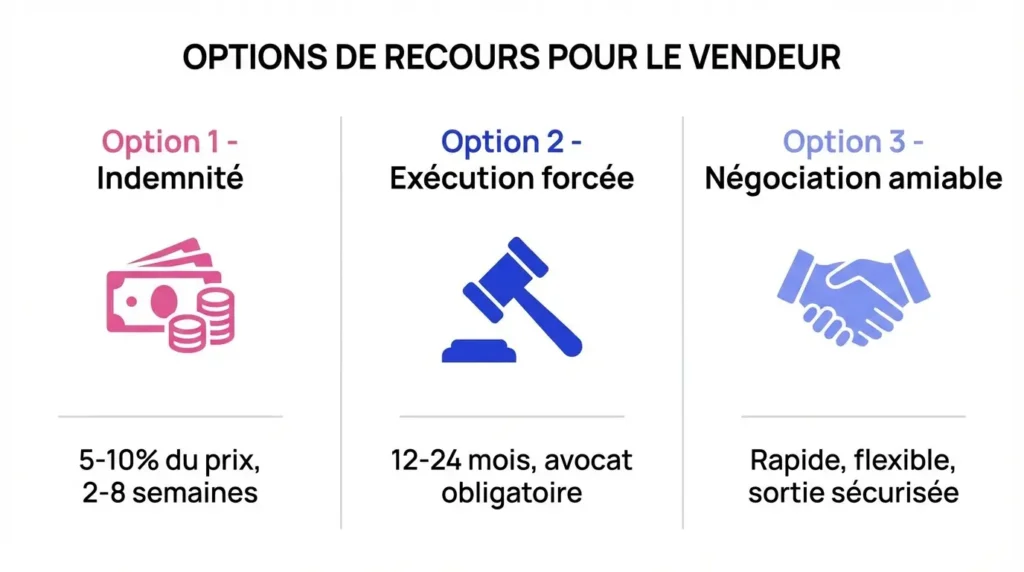

Vos recours en tant que vendeur : 3 options à activer selon le cas

Face à un compromis de vente annulé par l’acheteur de manière injustifiée, vous disposez de trois voies : récupérer l’indemnité prévue, forcer la vente en justice, ou négocier une sortie rapide.

Option 1 : Conserver l’indemnité d’immobilisation via la clause pénale

La plupart des compromis prévoient une indemnité d’immobilisation, généralement fixée entre 5 et 10 % du prix de vente. Cette somme, versée par l’acheteur au moment de la signature du compromis, est séquestrée chez le notaire. En cas de faute de l’acquéreur (annulation hors délai de rétractation et sans condition suspensive valable), cette indemnité vous revient de plein droit, sans avoir à prouver un préjudice précis.

Pour la récupérer, vous devez d’abord adresser une mise en demeure à l’acheteur, par lettre recommandée avec accusé de réception, lui demandant de respecter ses engagements. Si l’acheteur ne répond pas ou confirme son désistement, le notaire constate la défaillance et peut procéder à la libération de l’indemnité en votre faveur.

Attention aux délais : si l’acheteur conteste, le notaire ne pourra libérer les fonds qu’avec l’accord des deux parties ou sur décision de justice. Dans les cas simples, comptez entre 2 et 8 semaines ; en cas de conflit, plusieurs mois peuvent être nécessaires.

Si votre préjudice dépasse l’indemnité (par exemple, baisse du prix de marché entre-temps, frais de double emprunt, perte d’une opportunité d’achat), vous pouvez demander des dommages et intérêts complémentaires devant le tribunal. Sachez toutefois que le juge peut réviser le montant de la clause pénale à la baisse s’il l’estime excessif, ou à la hausse si le préjudice est démontré.

Option 2 : Forcer l’exécution de la vente

Vous pouvez saisir le tribunal judiciaire pour demander l’exécution forcée du compromis, c’est-à-dire contraindre l’acheteur à acheter votre bien aux conditions prévues. Cette option, rarement utilisée, nécessite la représentation par un avocat.

Vous devrez fournir au tribunal l’ensemble des pièces : compromis de vente signé, correspondances, mises en demeure, procès-verbal de carence du notaire, justificatifs montrant que l’acheteur a manqué à ses obligations. Le juge peut prononcer un jugement valant vente, qui remplace l’acte authentique, et éventuellement assortir sa décision d’une astreinte (somme due par jour de retard) pour forcer l’exécution.

En pratique, cette procédure est longue : entre 12 et 24 mois en moyenne, sans compter les éventuels appels. Elle est coûteuse (honoraires d’avocat, frais de justice), et son issue est incertaine, surtout si l’acheteur n’a plus les moyens financiers d’acheter. Enfin, pendant toute la durée de la procédure, votre bien reste bloqué : vous ne pouvez pas le remettre en vente.

Cette option se justifie surtout si le bien a fortement pris de la valeur depuis la signature du compromis, ou si l’acheteur est manifestement solvable mais tente simplement de se soustraire à ses obligations.

Option 3 : Négocier une résolution amiable

La troisième voie, souvent la plus pragmatique, consiste à négocier une sortie amiable avec l’acheteur. L’objectif est double : récupérer une indemnité raisonnable et pouvoir remettre le bien en vente rapidement, sans procédure judiciaire.

Vous pouvez proposer à l’acheteur de renoncer à une partie de l’indemnité d’immobilisation en échange d’un désistement rapide et formalisé. Par exemple, sur une indemnité de 15 000 €, vous acceptez de ne conserver que 8 000 €, à condition que l’accord soit signé sous 15 jours et que le compromis soit officiellement résolu.

Ce type de transaction doit être formalisé par écrit, idéalement via un protocole transactionnel rédigé par le notaire ou un avocat. Ce document acte la résolution du compromis, organise le versement de l’indemnité négociée, et prévoit les renonciations réciproques (vous renoncez à toute action en justice, l’acheteur renonce à contester l’indemnité).

L’avantage de cette solution : vous récupérez une partie de l’indemnité sous quelques semaines, vous libérez le bien juridiquement, et vous pouvez relancer la commercialisation sans attendre des mois.

Pour comprendre toutes les étapes d’une annulation de compromis de vente, consultez notre guide dédié.

Chaque jour compte après une annulation. Avec Bien Vite Vendu, vous vendez sous 7 jours sans chercher de nouvel acheteur, sans attendre de financement bancaire. Un processus simple, rapide et sécurisé.

Procédure vendeur : la démarche pas à pas pour faire valoir vos droits

Quelle que soit l’option choisie, la procédure pour réagir face à un compromis de vente annulé par l’acheteur suit toujours les mêmes étapes initiales.

Étape 1 : Mise en demeure de l’acheteur

Dès que vous constatez la défaillance de l’acheteur (refus de signer, annonce de désistement, non-présentation à la signature), vous devez lui adresser une mise en demeure par lettre recommandée avec accusé de réception. Cette lettre, sobre et factuelle, lui rappelle ses obligations contractuelles, lui demande de signer l’acte authentique à une date précise (généralement sous 8 à 15 jours), ou de justifier de manière détaillée la réalisation d’une condition suspensive. Conservez une copie de ce courrier et de l’accusé de réception.

Étape 2 : Constat de la défaillance par le notaire

Si l’acheteur ne répond pas ou confirme son désistement, demandez au notaire de constater officiellement la défaillance. Le notaire peut dresser un procès-verbal de carence si l’acheteur ne se présente pas au rendez-vous de signature. Ce PV constitue une preuve solide de la faute de l’acquéreur.

Étape 3 : Mise en jeu de la clause pénale et demande de libération du séquestre

Une fois la défaillance constatée, vous pouvez demander au notaire de vous verser l’indemnité d’immobilisation. Si l’acheteur ne conteste pas, le notaire procède à la libération des fonds sous quelques semaines. En cas de contestation, le notaire est tenu de conserver les fonds jusqu’à un accord amiable ou une décision de justice.

Étape 4 : Saisie du tribunal en cas de blocage

Si l’acheteur refuse de coopérer, conteste la mise en jeu de la clause pénale ou bloque la libération de l’indemnité, vous devez saisir le tribunal judiciaire via un avocat. Vous déposerez une assignation accompagnée de toutes les pièces (compromis, échanges, mise en demeure, PV de carence), et le juge tranchera le litige. Selon la complexité et l’encombrement du tribunal, comptez entre 6 mois et 2 ans pour obtenir un jugement définitif.

Revente rapide et sécurisée après annulation

Une fois le litige résolu (ou en cours de règlement), vous allez vouloir remettre votre bien sur le marché le plus vite possible. Mais attention : quelques précautions s’imposent pour éviter un nouveau problème.

Obtenez la résolution formelle du compromis

Avant de signer une nouvelle promesse, assurez-vous que le compromis annulé est officiellement résolu : accord amiable signé, jugement, ou désistement écrit de l’acheteur. Sans cela, vous risquez une situation de double engagement qui pourrait vous exposer à des poursuites. Le notaire doit pouvoir vous confirmer que le bien est juridiquement « libre ».

Vérifiez l’état juridique du bien

Profitez de ce moment pour actualiser vos diagnostics techniques s’ils arrivent à expiration, vérifier qu’aucune servitude nouvelle n’a été découverte, et confirmer que tous les documents nécessaires à la vente sont à jour. Cela rassurera le prochain acquéreur et limitera les risques de nouvelle annulation.

Relancez immédiatement la commercialisation

Vous avez perdu du temps : chaque semaine compte. Réactivez votre mandat avec votre agent immobilier (ou mandatez-en un si vous étiez en vente directe), republiez vos annonces avec des photos récentes et un dossier complet. Plus vous agissez vite, moins vous subirez de décote liée à un bien qui « traîne » sur le marché.

Pour maximiser vos chances, consultez notre guide Comment vendre sa maison rapidement : les meilleures pratiques.

Filtrez plus rigoureusement les candidats acheteurs

Après une annulation, vous avez appris. Demandez systématiquement une preuve de solvabilité (attestation de prêt, relevés bancaires, vente préalable actée) avant de signer un nouveau compromis. Exigez une indemnité d’immobilisation suffisante (au moins 5 à 10 %) pour décourager les désistements de confort. Encadrez strictement les conditions suspensives : délais courts, démarches justifiées, liste limitative.

Ajustez votre prix et votre calendrier si nécessaire

Si le marché a évolué depuis la signature du premier compromis, discutez avec votre notaire ou votre agent pour adapter votre prix de vente. Un bien bien positionné se vend plus vite et limite les risques d’annulation. De même, proposez un calendrier réaliste pour la signature de l’acte authentique : ni trop rapide (l’acheteur n’aura pas le temps de finaliser son financement), ni trop long (cela multiplie les occasions de se rétracter).

Plus jamais de compromis qui traîne, plus jamais d’annulation de dernière minute. Bien Vite Vendu vous propose une vente sous 7 à 15 jours avec un paiement comptant, sans condition suspensive d’obtention de prêt. Vendez sereinement, sans stress.

Ce qu’il faut retenir

Un compromis de vente annulé par l’acheteur n’est jamais agréable, mais il ne vous laisse pas sans recours. Selon la nature du désistement, vous pouvez conserver l’indemnité d’immobilisation, engager une action en exécution forcée, ou négocier une sortie rapide pour remettre votre bien en vente. L’essentiel est d’agir vite, de rassembler les bonnes preuves, et de vous appuyer sur votre notaire pour sécuriser chaque étape. Avec une stratégie claire et des documents solides, vous protégez vos intérêts financiers et reprenez rapidement le contrôle de votre projet immobilier.

Mon acheteur invoque un refus de prêt : puis-je garder l’indemnité d’immobilisation ?

Oui, si le refus de prêt n’est pas conforme aux conditions prévues dans le compromis. Vous pouvez conserver l’indemnité si l’acheteur n’a pas effectué de réelles démarches auprès des banques, si les refus ne correspondent pas aux montants et durées initialement prévus, ou si aucun justificatif sérieux n’est fourni. Demandez au notaire de vérifier la conformité des pièces avant d’accepter l’annulation.

Combien de temps pour récupérer l’indemnité séquestrée chez le notaire ?

Entre 2 et 8 semaines si l’acheteur ne conteste pas la mise en jeu de la clause pénale. En cas de contestation, le notaire est tenu de conserver les fonds jusqu’à un accord amiable ou une décision de justice, ce qui peut prendre plusieurs mois. Adressez rapidement une mise en demeure pour accélérer le processus.

Puis-je vendre à un autre acheteur tout de suite ?

Non, attendez la résolution formelle du compromis annulé. Cela passe par un accord amiable signé, un jugement, ou un désistement écrit de l’acheteur initial. Sans cette résolution, vous risquez un double engagement qui pourrait entraîner des poursuites. Demandez confirmation écrite à votre notaire avant de signer une nouvelle promesse.

L’exécution forcée est-elle réaliste ?

Possible, mais rarement recommandée. La procédure dure souvent entre 12 et 24 mois, nécessite un avocat, coûte plusieurs milliers d’euros, et son issue reste incertaine si l’acheteur n’est plus solvable. Privilégiez cette option uniquement si le bien a fortement pris de la valeur ou si l’acheteur cherche manifestement à échapper à ses obligations sans motif légitime.

Que faire si l’acheteur ne répond plus ?

Adressez-lui une mise en demeure par lettre recommandée avec accusé de réception, en lui fixant un délai précis pour signer ou justifier son retrait. Si vous n’obtenez pas de réponse, demandez au notaire de constater la défaillance via un procès-verbal de carence. Vous pourrez ensuite mettre en jeu la clause pénale ou, si nécessaire, saisir le tribunal judiciaire.

Puis-je réclamer des dommages et intérêts en plus de l’indemnité d’immobilisation ?

Oui, si vous prouvez un préjudice distinct et supérieur à l’indemnité prévue (baisse du prix de marché, frais supplémentaires, perte d’opportunité). Le juge peut ajuster le montant de la clause pénale, à la hausse comme à la baisse, selon l’étendue du préjudice réel. Conservez tous les justificatifs : frais de crédit, annonces, opportunités manquées.

Quels documents dois-je rassembler pour agir ?

Vous devez réunir : le compromis de vente signé, toutes les correspondances avec l’acheteur (courriers, mails, SMS), les mises en demeure envoyées, les refus de prêt éventuels, le procès-verbal de carence établi par le notaire, les preuves de préjudice (nouvelles annonces, baisse de prix, frais engagés), ainsi que vos diagnostics et mandat si vous remettez le bien en vente.

Dois-je prendre un avocat ?

Oui, si vous devez saisir le tribunal judiciaire pour demander l’exécution forcée de la vente ou contester le refus de libération de l’indemnité. Pour le constat de la défaillance et la mise en jeu de la clause pénale, votre notaire reste votre interlocuteur principal. Si vous envisagez une négociation amiable, un avocat peut vous aider à sécuriser l’accord transactionnel.