Vous avez signé un compromis de vente et voilà que l’acquéreur vous annonce son retrait. Cette nouvelle chamboule votre calendrier, votre projet, peut-être même vos finances. Alors une question s’impose : l’annulation du compromis de vente est-elle légale ? Et surtout, que pouvez-vous faire pour protéger vos intérêts ?

Ce guide vous aide à comprendre vos droits, vérifier la conformité du retrait de l’acheteur et identifier les recours à votre disposition. Pas de jargon, juste les faits et les étapes concrètes pour reprendre la main.

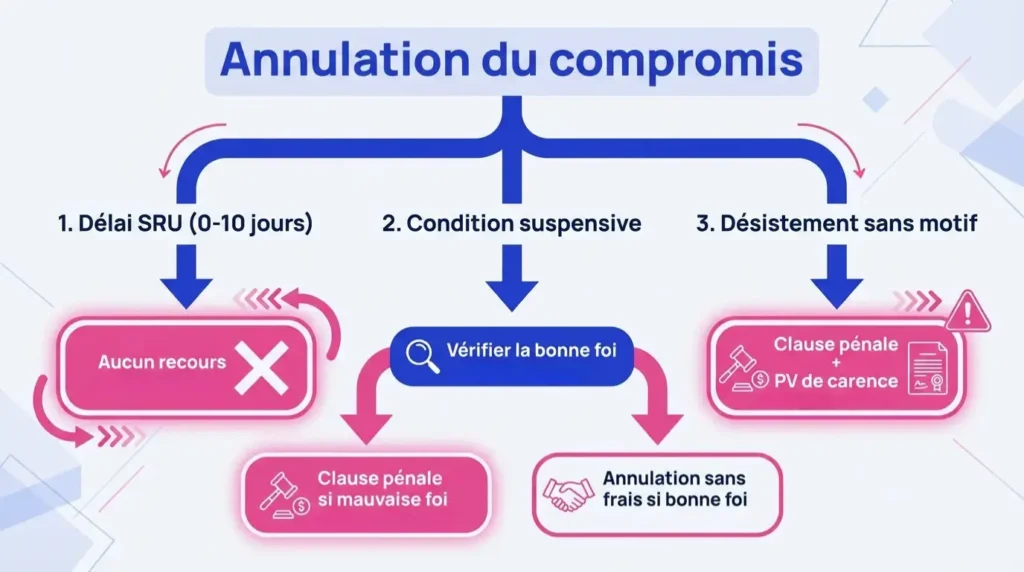

Annulation compromis de vente et délai de rétractation SRU : que peut faire le vendeur ?

Dès la signature du compromis de vente, la loi offre à l’acquéreur particulier un droit de rétractation de 10 jours. Ce délai, instauré par la loi SRU (Solidarité et renouvellement urbain), est absolu : l’acheteur peut se rétracter sans motif, sans justification, et sans avoir à verser la moindre indemnité. Ce droit ne s’applique qu’aux acquéreurs non professionnels.

Pour vous, vendeur, cela signifie une chose simple mais frustrante : vous ne pouvez rien y faire. Vous ne pouvez ni vous opposer à cette rétractation, ni conserver le dépôt de garantie, ni demander une quelconque compensation. Même si vous avez refusé d’autres offres, même si vous avez engagé des frais ou repoussé d’autres projets, la loi protège l’acheteur pendant ces 10 jours.

Le délai de rétractation court à compter du lendemain de la première présentation de la lettre recommandée avec accusé de réception contenant le compromis. Si l’acheteur opte pour la signature électronique, le délai démarre le lendemain de la signature. Il peut notifier sa rétractation par lettre recommandée ou par tout autre moyen prévu au compromis.

Concrètement, que se passe-t-il pour vous ?

Le notaire ou l’agence (si vous en avez mandaté une) vous informe de la rétractation. Le dépôt de garantie ou le séquestre placé chez le notaire est intégralement restitué à l’acheteur. Vous ne touchez rien, et vous ne pouvez réclamer aucune pénalité.

Votre seule action possible : relancer immédiatement la commercialisation de votre bien. Prévenez votre notaire, informez l’agence si vous en aviez une, et remettez le bien en vente sans attendre. Ajustez également votre calendrier si vous aviez prévu un déménagement ou l’achat d’un autre bien.

Vous perdez du temps à chaque annulation ? Bien Vite Vendu vous permet de vendre votre bien rapidement avec une offre sous 48h, sans délai de rétractation et sans risque de désistement de dernière minute.

Conditions suspensives non réalisées : comment vérifier et réagir en tant que vendeur

Le compromis de vente contient souvent des conditions suspensives : ce sont des événements futurs et incertains dont dépend la réalisation de la vente. Si l’une de ces conditions n’est pas remplie dans le délai prévu, l’acheteur peut se retirer, et l’annulation du compromis de vente devient légitime.

Les conditions les plus fréquentes

- L’obtention du prêt immobilier par l’acquéreur (la plus courante)

- L’absence de préemption par la mairie ou la SAFER

- L’obtention d’un permis de construire ou d’une autorisation d’urbanisme, si le projet de l’acheteur l’exige

- La vente du bien actuel de l’acheteur, si elle était stipulée au compromis

Votre vigilance doit porter sur deux points : la réalité de la défaillance de la condition, et la bonne foi de l’acquéreur. Car si l’acheteur n’a pas fait les démarches prévues ou a sciemment provoqué l’échec de la condition, il agit de mauvaise foi. Dans ce cas, vous pouvez refuser de restituer le dépôt de garantie et activer la clause pénale.

Refus de prêt immobilier : contrôles à effectuer (côté vendeur)

Le refus de prêt est le motif d’annulation le plus invoqué. Mais attention : l’acheteur doit respecter scrupuleusement les termes du compromis pour que l’annulation soit valable. Votre rôle consiste à vérifier qu’il a bien rempli ses obligations.

Points à contrôler

Le compromis fixe généralement le montant du prêt, le taux maximum, la durée et le délai dans lequel l’acquéreur doit déposer ses demandes. Commencez par vérifier que les demandes de prêt correspondent bien à ces critères. Si l’acheteur a demandé un prêt d’un montant supérieur à celui prévu, ou à un taux irréaliste, ou si les démarches ont été effectuées tardivement, la condition suspensive peut être jugée non remplie par sa faute.

Exigez ensuite les attestations de refus de prêt prévues au compromis. La plupart des actes imposent à l’acquéreur de déposer au moins deux demandes auprès d’établissements différents. Vérifiez :

- Le nombre de refus

- Leur date

- Les établissements sollicités

- Les montants demandés

- Les taux proposés

- Les motifs de refus

Indices de mauvaise foi

- Dépôt tardif des demandes (quelques jours avant l’expiration du délai)

- Dossiers incomplets ou incohérents

- Refus de vous communiquer les attestations ou les documents bancaires

- Demandes de prêt ne respectant pas les paramètres du compromis

- Aucune démarche réelle auprès des banques

Si vous détectez une anomalie, adressez immédiatement une mise en demeure à l’acquéreur par lettre recommandée. Informez votre notaire et demandez-lui d’analyser les pièces fournies. En cas de mauvaise foi avérée, vous pouvez refuser la restitution du dépôt de garantie et demander l’activation de la clause pénale.

Autres conditions suspensives usuelles et pièces à exiger

Droit de préemption

Si votre bien est situé dans une zone de préemption (commune, SAFER pour les terres agricoles), l’acquéreur doit attendre la réponse de l’organisme concerné. Vous devez obtenir le certificat de non-préemption dans les délais légaux. Si la mairie ou la SAFER décide d’acheter, la vente est annulée, et le dépôt est restitué à l’acheteur.

Autorisations d’urbanisme

Si le compromis prévoit que l’acheteur obtienne un permis de construire ou une déclaration préalable, demandez la preuve du dépôt de la demande et, le moment venu, la copie de l’autorisation ou du refus. Là encore, vérifiez que les démarches ont été effectuées en temps et en heure.

Autres stipulations (copropriété, servitudes, ASL)

Tenez-vous en strictement aux conditions inscrites dans le compromis. Toute demande supplémentaire de l’acheteur qui ne figurerait pas dans l’acte peut être refusée.

Important : Respectez les délais et les modalités de notification prévus au compromis. Si l’acheteur ne vous informe pas dans les formes requises, il perd le bénéfice de la condition suspensive.

Conséquences pour le dépôt de garantie

Si la condition suspensive n’est pas réalisée et que l’acheteur a agi de bonne foi, le compromis est caduc. Le dépôt de garantie doit être intégralement restitué à l’acquéreur. Vous ne pouvez rien réclamer.

En revanche, si vous démontrez la mauvaise foi de l’acheteur (démarches insuffisantes, documents falsifiés, retard volontaire), vous pouvez activer la clause pénale et conserver l’indemnité d’immobilisation.

La procédure passe par une mise en demeure, l’avis de votre notaire, et le maintien du séquestre jusqu’au règlement du litige. Attention : la preuve de la mauvaise foi vous incombe. Rassemblez tous les courriers, attestations et échanges pour étayer votre dossier.

Vous en avez assez des annulations liées aux refus de prêt ? Bien Vite Vendu achète comptant, sans condition bancaire, et vous garantit une vente finalisée en moins de 3 semaines.

L’acquéreur se désiste sans motif légal : quels recours pour le vendeur ?

Imaginons maintenant que le délai de rétractation de 10 jours soit expiré, que toutes les conditions suspensives soient levées, et que l’acheteur refuse pourtant de signer l’acte authentique. Il ne donne aucune raison valable, ou invoque un simple changement d’avis. C’est une faute contractuelle. Et là, vous avez des recours.

Vous disposez de deux leviers principaux :

- La clause pénale, pour conserver l’indemnité d’immobilisation versée au compromis

- L’action en exécution forcée de la vente, pour contraindre l’acheteur à signer

Le premier recours est rapide, efficace et généralement privilégié. Le second est long, coûteux, et rarement retenu. Dans tous les cas, le rôle du notaire est central : c’est lui qui constate officiellement le défaut de l’acheteur et vous permet d’agir.

Activer la clause pénale et conserver l’indemnité d’immobilisation

La clause pénale est une stipulation insérée dans le compromis de vente. Elle prévoit qu’en cas de défaillance de l’une des parties, celle-ci devra verser une indemnité à l’autre. Pour l’acheteur, cette indemnité correspond généralement au dépôt de garantie versé lors de la signature (souvent 5 à 10 % du prix de vente).

Comment l’activer concrètement ?

Étape 1 : Relisez attentivement le compromis pour identifier la clause pénale : montant, conditions de déclenchement, modalités.

Étape 2 : Rassemblez toutes les preuves du manquement de l’acheteur : convocations chez le notaire, courriers restés sans réponse, échéances non respectées.

Étape 3 : Envoyez une mise en demeure par lettre recommandée à l’acquéreur, en lui fixant un délai raisonnable (généralement 8 à 15 jours) pour signer l’acte authentique. Précisez qu’à défaut, vous considérerez qu’il renonce à la vente et que vous activerez la clause pénale.

Étape 4 : Si l’acheteur ne se manifeste pas ou refuse toujours de signer, demandez au notaire de constater officiellement le défaut et de conserver le séquestre à votre profit.

Le montant de l’indemnité doit rester proportionné au préjudice subi. Si l’acheteur conteste, un juge peut réviser ce montant à la baisse. Mais dans la grande majorité des cas, la clause pénale s’applique sans difficulté.

Procès-verbal de carence établi par le notaire

Le procès-verbal de carence est un acte juridique rédigé par le notaire pour constater que l’acheteur ne s’est pas présenté à la signature de l’acte authentique, ou qu’il a refusé de signer.

Pour obtenir ce document, demandez au notaire de convoquer l’acquéreur à la réitération de la vente (c’est-à-dire la signature de l’acte définitif). Si l’acheteur ne vient pas ou refuse de signer, le notaire rédige le procès-verbal de carence.

Ce PV est indispensable pour tous vos recours ultérieurs : il officialise le défaut de l’acheteur et vous permet d’activer la clause pénale ou d’engager une action en justice. Faites notifier ce procès-verbal à l’acquéreur par lettre recommandée, et informez votre agence si vous en aviez mandaté une.

Action en exécution forcée de la vente (option à évaluer)

L’exécution forcée consiste à demander à un juge d’ordonner la vente, même contre la volonté de l’acheteur. En pratique, c’est une procédure longue (plusieurs mois, voire plus d’un an), coûteuse (frais d’avocat, d’huissier, éventuellement d’expertise), et aléatoire.

Elle n’est envisageable que si le compromis est précis (prix, désignation du bien, conditions de vente clairement définies) et que toutes les conditions suspensives ont été levées. Vous devrez mandater un avocat, qui assignera l’acheteur devant le tribunal judiciaire.

Le juge peut ordonner la signature de l’acte authentique sous astreinte, ou prononcer la résolution du compromis assortie de dommages et intérêts. Mais cette voie est rarement privilégiée : la plupart des vendeurs préfèrent activer la clause pénale et remettre rapidement le bien en vente.

Avant de vous lancer dans cette procédure, posez-vous les bonnes questions :

- Le montant de la clause pénale couvre-t-il déjà une partie de mon préjudice ?

- Ai-je le temps et les ressources financières pour engager un procès ?

- Le bien peut-il être vendu rapidement à un autre acquéreur ?

Dans la plupart des cas, la réponse la plus raisonnable est de conserver l’indemnité d’immobilisation et de relancer la commercialisation sans tarder.

Un procès long et coûteux ne vous redonnera pas votre temps. Bien Vite Vendu vous achète votre bien sous 48h, sans juge, sans avocat, et sans incertitude.

L’annulation du compromis est-elle possible de votre initiative ?

Vous vous demandez peut-être si, de votre côté, vous pouvez annuler le compromis de vente. La réponse est simple : non. Contrairement à l’acheteur, vous n’avez aucun droit de rétractation.

Principe d’engagement ferme du vendeur

Dès que vous signez le compromis de vente, vous vous engagez de manière ferme et définitive à vendre votre bien aux conditions prévues. Cet engagement est irrévocable. Vous ne pouvez pas changer d’avis parce qu’une meilleure offre se présente, parce que vous regrettez votre décision, ou parce que votre situation personnelle évolue.

Toute tentative de retrait unilatéral de votre part constitue une faute contractuelle. L’acheteur peut alors exiger que vous respectiez votre engagement, et vous risquez de devoir payer des dommages et intérêts.

Exception rare : condition suspensive au seul bénéfice du vendeur

Il existe une seule exception, très rare en pratique : si le compromis prévoit une condition suspensive stipulée à votre bénéfice exclusif, et que cette condition ne se réalise pas, vous pouvez vous retirer sans pénalité.

Par exemple, si vous aviez conditionné la vente à l’obtention d’un permis de construire pour un autre projet, ou à la vente préalable d’un autre bien, et que cette condition ne se réalise pas dans le délai prévu, vous pouvez annuler le compromis.

Attention : cette stipulation doit être expresse, claire, et inscrite noir sur blanc dans l’acte. En l’absence de clause de ce type, vous êtes engagé sans retour possible.

Risques d’un retrait illégal

Si vous vous retirez sans motif valable, l’acheteur peut :

- Demander l’exécution forcée de la vente devant un tribunal

- Réclamer des dommages et intérêts pour compenser son préjudice (frais engagés, manque à gagner, perte d’une opportunité immobilière)

- Vous faire supporter tous les frais annexes : frais d’avocat, d’huissier, de notaire

Les montants en jeu peuvent être importants, bien supérieurs au simple dépôt de garantie. Avant de prendre une décision, consultez impérativement votre notaire ou un avocat spécialisé.

Check-list vendeur : que faire dès l’annonce d’une annulation

L’annulation d’un compromis de vente vous prend toujours par surprise. Pour reprendre la main rapidement et protéger vos intérêts, voici les actions à mener dans l’ordre :

1. Contactez immédiatement votre notaire

Informez-le de la situation et demandez-lui d’analyser le compromis : clauses, délais, conditions suspensives. Le notaire vous dira si l’annulation est légitime ou si vous avez des recours.

2. Exigez et analysez les pièces justificatives

Si l’acheteur invoque un refus de prêt, demandez les attestations bancaires. Si c’est une autre condition suspensive, exigez les documents officiels. Vérifiez les dates, les montants, les démarches effectuées. Tracez tous vos échanges par écrit.

3. Envoyez une mise en demeure si nécessaire

Si vous détectez une anomalie ou une mauvaise foi, envoyez une lettre recommandée à l’acquéreur en lui fixant un délai pour régulariser ou signer. Gardez une copie de tous vos courriers.

4. Demandez un procès-verbal de carence

Si l’acheteur ne se présente pas à la signature de l’acte authentique, demandez au notaire de constater officiellement le défaut. Ce document est indispensable pour activer la clause pénale ou engager une action en justice.

5. Choisissez votre voie : clause pénale, transaction ou action judiciaire

Évaluez le rapport coût/bénéfice de chaque option avec votre notaire. Dans la plupart des cas, la clause pénale suffit. Si le préjudice est important, vous pouvez envisager une action en dommages et intérêts, mais pesez bien les délais et les frais.

6. Relancez la commercialisation sans attendre

Ne perdez pas de temps. Dès que l’annulation est actée (fin du délai de rétractation, condition suspensive défaillante, PV de carence), remettez votre bien en vente. Informez votre agence, ajustez vos annonces, réactivez vos contacts. Chaque semaine compte.

Vous voulez éviter de perdre encore plusieurs mois ? Bien Vite Vendu vous rachète votre bien immédiatement, sans nouvelle négociation et sans nouvelle période d’incertitude. Découvrez comment nous achetons votre maison comptant.

Ce qu’il faut retenir

L’annulation d’un compromis de vente est toujours une épreuve pour le vendeur : elle chamboule votre calendrier, votre projet, et parfois vos finances. Mais elle n’est pas une fatalité. En comprenant vos droits, en vérifiant la légalité du retrait de l’acheteur, et en activant les bons recours au bon moment, vous pouvez protéger vos intérêts et limiter les dégâts.

Contactez votre notaire dès l’annonce de l’annulation du compromis de vente, rassemblez les pièces nécessaires, et reprenez rapidement la main sur votre vente. Et si vous souhaitez éviter ces aléas à l’avenir, tournez-vous vers une solution qui vous garantit une vente ferme, rapide et sans risque de désistement.Pour comprendre toutes les étapes de vente d’une maison et anticiper les pièges, consultez notre guide complet.

Mon acheteur se rétracte dans les 10 jours : puis-je garder le dépôt de garantie ?

Non. Le délai de rétractation de 10 jours est un droit légal absolu pour l’acquéreur particulier. Vous devez restituer intégralement le dépôt de garantie, et vous ne pouvez réclamer aucune pénalité, même si vous avez refusé d’autres offres ou engagé des frais.

Mon acheteur a dépassé le délai SRU : quels recours ai-je ?

Si le délai de rétractation est expiré et qu’aucune condition suspensive ne justifie le retrait, vous pouvez activer la clause pénale pour conserver l’indemnité d’immobilisation. Demandez au notaire d’établir un procès-verbal de carence pour constater officiellement le défaut de l’acheteur.

Comment prouver la mauvaise foi de l’acheteur sur le prêt ?

Vérifiez que les demandes de prêt respectent les paramètres du compromis (montant, taux, durée, délai). Exigez les attestations de refus et contrôlez leur authenticité. Des indices comme un dépôt tardif, des dossiers incomplets ou des demandes hors critères peuvent révéler une mauvaise foi. Consultez votre notaire pour analyser les pièces.

Quel montant puis-je conserver via la clause pénale ?

Vous pouvez conserver le montant de l’indemnité d’immobilisation prévu au compromis, généralement entre 5 et 10 % du prix de vente. Ce montant doit rester proportionné à votre préjudice réel. En cas de contestation, un juge peut le réviser à la baisse.

À quoi sert le procès-verbal de carence ?

Le procès-verbal de carence est un acte rédigé par le notaire qui constate officiellement que l’acheteur ne s’est pas présenté à la signature de l’acte authentique ou a refusé de signer. Ce document est indispensable pour activer la clause pénale ou engager une action en justice.

Puis-je annuler le compromis pour accepter une offre plus élevée ?

Non, vous êtes engagé de manière ferme dès la signature du compromis. Vous ne pouvez vous retirer que si une condition suspensive stipulée à votre seul bénéfice n’est pas réalisée. Tout retrait illégal vous expose à une action en exécution forcée et à des dommages et intérêts.

Qui paie les frais de notaire si la vente est annulée ?

Si l’acte authentique n’est pas signé, il n’y a pas de frais de mutation (droits d’enregistrement) à payer. En revanche, chaque partie supporte les frais qu’elle a engagés (honoraires de notaire pour les actes préparatoires, diagnostics, etc.).

L’agence peut-elle garder ses honoraires si l’acquéreur se désiste ?

En principe, les honoraires de l’agence ne sont dus que si la vente est réitérée (acte authentique signé). Si l’acquéreur se désiste et que la vente n’aboutit pas, l’agence ne peut normalement pas conserver ses honoraires. Vérifiez les termes de votre mandat pour confirmer cette règle.

Combien de temps prend une exécution forcée ?

Une action en exécution forcée peut durer plusieurs mois, voire plus d’un an, selon l’encombrement des tribunaux et la complexité du dossier. C’est une procédure coûteuse et aléatoire, rarement privilégiée par les vendeurs qui préfèrent activer la clause pénale et remettre le bien en vente.

Puis-je remettre le bien en vente immédiatement ?

Oui, dès que l’annulation est actée (fin du délai de rétractation, condition suspensive défaillante, ou procès-verbal de carence établi), vous pouvez remettre votre bien en vente. Validez simplement avec votre notaire qu’il n’y a plus d’engagement en cours pour éviter tout conflit.