Vous vous apprêtez à vendre un bien locatif et vous vous demandez naturellement combien d’impôts viendront réduire votre bénéfice net. Cette question est légitime : l’impôt sur la plus-value immobilière peut représenter une part significative du produit de la vente, et il est essentiel de l’anticiper pour éviter toute mauvaise surprise. Contrairement à une résidence principale qui bénéficie d’une exonération automatique, un bien locatif est soumis à une imposition spécifique dès lors qu’il génère une plus-value.

Dans cet article, nous vous expliquons comment calculer cet impôt, quels abattements s’appliquent selon la durée de détention, et dans quels cas vous pourriez être exonéré totalement ou partiellement.

Impôt vente bien locatif : comprendre la plus-value et les taux

Lorsque vous vendez un bien immobilier locatif, l’administration fiscale s’intéresse à la différence entre le prix de vente net et le prix d’acquisition majoré. Cette différence, si elle est positive, constitue ce qu’on appelle la plus-value immobilière. En clair : si vous vendez plus cher que ce que vous avez payé — en tenant compte de certains frais et travaux — vous réalisez une plus-value, et celle-ci est imposée.

Un bien locatif ne bénéficie d’aucune exonération automatique. Contrairement à la résidence principale, où vous êtes dispensé d’impôt sur la plus-value, un logement que vous louez reste soumis à la fiscalité dès lors qu’il génère un gain à la revente.

Les deux composantes de l’imposition

L’imposition se compose de deux éléments distincts :

- L’impôt sur le revenu, au taux forfaitaire de 19 % appliqué sur la plus-value nette imposable

- Les prélèvements sociaux, au taux de 17,2 % appliqués sur cette même base

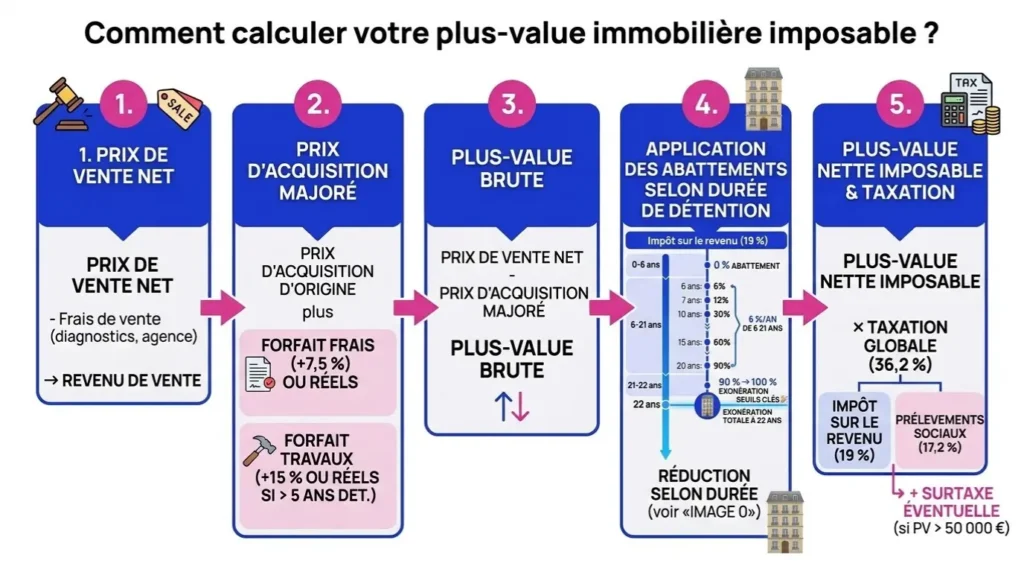

Au total, vous payez donc 36,2 % d’impôts sur la plus-value, avant application des abattements pour durée de détention qui viendront réduire progressivement cette assiette taxable.

La surtaxe pour les plus-values élevées

Si votre plus-value imposable dépasse 50 000 €, une surtaxe s’ajoute. Elle est calculée selon un barème progressif :

- 2 % pour une plus-value entre 50 001 € et 60 000 €

- jusqu’à 6 % au-delà de 260 000 €

Cette surtaxe vient s’ajouter aux 36,2 % déjà mentionnés et peut donc peser lourd dans le montant final. Dans tous les cas, la première étape consiste à bien comprendre comment est calculée cette plus-value imposable.

Vous ne savez pas encore à quelle fiscalité vous serez réellement exposé ? Bien Vite Vendu vous propose une offre d’achat en moins de 48h, sans clause suspensive d’obtention de prêt et sans aucune gestion de votre côté. Vous connaissez votre net vendeur avant même de lancer votre vente.

Calculer votre plus-value imposable et les abattements par durée de détention

Le calcul de la plus-value imposable suit une logique simple mais rigoureuse. Voici les étapes à suivre.

Les 5 étapes du calcul

1. Déterminer le prix de cession net Il s’agit du prix de vente mentionné dans l’acte authentique, diminué des frais et commissions supportés par le vendeur : honoraires d’agence, diagnostics obligatoires, éventuelles indemnités d’éviction si un locataire est en place.

2. Calculer le prix d’acquisition majoré On part du prix d’achat initial, auquel on ajoute les frais d’acquisition (frais de notaire, droits d’enregistrement) et certains travaux éligibles. Vous pouvez soit justifier ces montants au réel avec vos factures, soit opter pour des forfaits :

- 7,5 % du prix d’achat pour les frais de notaire

- 15 % du prix d’achat pour les travaux si vous détenez le bien depuis plus de 5 ans

Ces deux forfaits ne sont pas cumulables avec les justificatifs réels.

3. Calculer la plus-value brute Prix de cession net moins prix d’acquisition majoré.

4. Appliquer les abattements pour durée de détention C’est ici que la durée pendant laquelle vous avez possédé le bien devient décisive. Plus vous le détenez longtemps, plus la base imposable diminue.

5. Obtenir la plus-value nette imposable Sur laquelle s’appliqueront les taux de 19 % (impôt sur le revenu) et 17,2 % (prélèvements sociaux).

Le notaire se charge de ces calculs et sécurise l’ensemble du processus. Mais comprendre la mécanique vous permet d’anticiper le montant final avant même de signer.

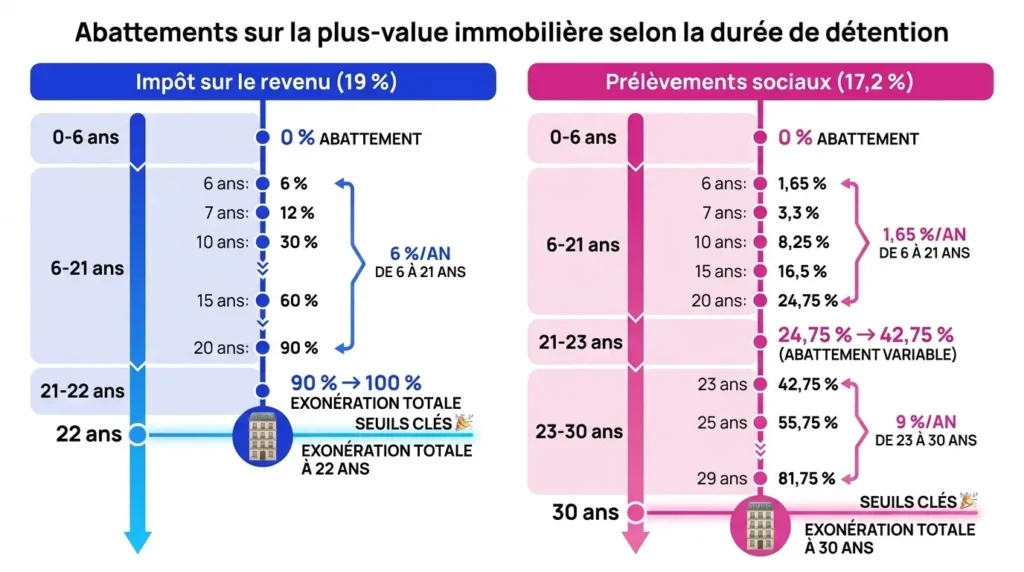

Abattement pour l’impôt sur le revenu (19 %)

Un point essentiel : les abattements ne suivent pas le même rythme selon qu’il s’agit de l’impôt sur le revenu ou des prélèvements sociaux.

Pour la part soumise à l’impôt sur le revenu, l’abattement progresse ainsi :

| Durée de détention | Abattement annuel | Abattement cumulé |

| 0 à 5 ans | 0 % | 0 % |

| 6e à 21e année | 6 % par an | jusqu’à 96 % |

| 22e année | 4 % | 100 % |

Résultat : après 22 ans de détention, vous êtes totalement exonéré de l’impôt sur le revenu.

Abattement pour les prélèvements sociaux (17,2 %)

Pour les prélèvements sociaux, le rythme est différent — et plus lent :

| Durée de détention | Abattement annuel | Abattement cumulé |

| 0 à 5 ans | 0 % | 0 % |

| 6e à 21e année | 1,65 % par an | jusqu’à 26,4 % |

| 22e année | 1,60 % | 28 % |

| 23e à 30e année | 9 % par an | 100 % |

Résultat : il faut attendre 30 ans de détention pour être totalement exonéré des prélèvements sociaux.

Autrement dit, si vous vendez après 22 ans, vous ne payez plus d’impôt sur le revenu, mais vous continuez à payer les prélèvements sociaux jusqu’à la 30e année. Cette distinction explique pourquoi certains vendeurs de longue date restent surpris de devoir encore payer une partie d’impôts.

Majoration du prix d’acquisition : frais et travaux

Pour réduire votre plus-value imposable, il est essentiel de bien majorer le prix d’acquisition en intégrant tous les frais et travaux éligibles.

Les frais d’acquisition déductibles :

- Frais de notaire et droits d’enregistrement

- Honoraires d’agence payés lors de l’achat

- TVA sur l’achat d’un bien neuf, le cas échéant

Vous pouvez les déduire soit au réel (avec justificatifs), soit opter pour un forfait de 7,5 % du prix d’achat. Ce forfait est souvent avantageux lorsque vous n’avez pas conservé tous les justificatifs.

Les travaux déductibles concernent uniquement les travaux d’amélioration, de construction, de reconstruction ou d’agrandissement. Sont exclus :

- Les travaux d’entretien courant (peinture, papier peint, petites réparations)

- Les travaux réalisés par vous-même sans facture

- Les travaux sans justificatif si vous choisissez l’option « réel »

Deux options s’offrent à vous :

- Au réel : déduire le montant exact des travaux avec factures à l’appui

- Au forfait : déduire 15 % du prix d’achat si vous détenez le bien depuis plus de 5 ans

Si vous avez réalisé de gros travaux et conservé toutes vos factures, l’option réelle peut être beaucoup plus avantageuse. Si en revanche vous n’avez pas de justificatifs, le forfait de 15 % constitue une opportunité intéressante.

Pensez également à intégrer dans le prix de cession net tous les frais que vous supportez en tant que vendeur : honoraires d’agence à la vente, diagnostics techniques obligatoires, frais de mainlevée d’hypothèque. Ces éléments viennent diminuer le prix de vente et donc réduire mécaniquement votre plus-value brute.

Si vous vendez un bien occupé par un locataire, des frais d’indemnité d’éviction peuvent également venir alléger la base imposable.

Vous avez des travaux à faire valoir mais ne savez pas par où commencer ? Avec Bien Vite Vendu, vendez votre bien en l’état, sans travaux préalables, sans négociation interminable et sans attendre qu’un acquéreur obtienne son financement.

Exonérations possibles pour un bien locatif : êtes-vous concerné ?

Certaines situations permettent d’échapper partiellement ou totalement à l’impôt sur la plus-value immobilière. Ces exonérations sont strictement encadrées et nécessitent de remplir des conditions précises. Il est important de les vérifier en amont avec votre notaire, car cela peut changer radicalement le montant que vous récupérerez à la vente.

Prix de vente inférieur à 15 000 €

Si le prix de vente de votre bien locatif est inférieur ou égal à 15 000 €, vous êtes totalement exonéré d’impôt sur la plus-value. Ce seuil s’apprécie par cession et par vendeur.

En pratique, si vous vendez un bien en indivision, le seuil s’applique à votre quote-part. Par exemple, si vous vendez un bien à 25 000 € détenu à 50/50, votre part est de 12 500 € : vous êtes exonéré. Pour en savoir plus sur les spécificités de ce type de vente, consultez notre guide sur la vente d’une maison en indivision.

Attention : ce seuil s’applique au prix de cession, non à la plus-value réalisée. L’administration fiscale veille aussi à éviter les fractionnements artificiels de vente.

Retraités et invalides sous conditions de ressources

Si vous êtes retraité ou invalide, vous pouvez bénéficier d’une exonération totale sous deux conditions cumulatives :

- Votre revenu fiscal de référence de l’avant-dernière année (N-2) doit être inférieur au plafond légal. Pour 2024 : 11 885 € pour la première part de quotient familial, majoré de 3 174 € par demi-part supplémentaire.

- Vous ne devez pas être assujetti à l’IFI (Impôt sur la Fortune Immobilière) l’année précédant la cession.

Ces conditions sont vérifiées par le notaire au moment de la signature. Anticipez en rassemblant vos avis d’imposition.

Expropriation pour utilité publique

Si votre bien locatif fait l’objet d’une expropriation pour cause d’utilité publique, vous pouvez être exonéré d’impôt sur la plus-value à condition de remployer l’intégralité de l’indemnité dans l’acquisition ou la construction d’un autre bien immobilier dans un délai de 12 mois suivant la perception de l’indemnité.

Le notaire se charge de vérifier les documents et de déclarer l’exonération. Respectez scrupuleusement les délais pour ne pas perdre le bénéfice de cette exonération.

Déclaration et paiement : ce que le vendeur doit faire

Une fois la vente signée, c’est le notaire qui prend en charge l’ensemble des formalités. Vous n’avez pas à déposer vous-même un dossier auprès des impôts. Le notaire calcule la plus-value imposable, remplit le formulaire 2048-IMM, et télétransmet l’ensemble à l’administration fiscale. L’impôt est prélevé directement sur le prix de vente lors de la signature de l’acte authentique.

Cela signifie qu’au moment où vous recevez le paiement du bien, l’impôt a déjà été déduit. Pour mieux comprendre le calendrier complet d’un paiement après signature, consultez notre guide sur la réception des fonds après la vente.

Toutefois, l’année suivant la vente, vous devez reporter le montant de la plus-value sur votre déclaration de revenus annuelle via le formulaire 2042 C. Cette déclaration est purement informative : aucun paiement supplémentaire n’est exigé, sauf si un contrôle révèle une erreur de calcul.

Rôle du notaire et formulaires (2048-IMM, 2042 C)

Le formulaire 2048-IMM récapitule :

- Le prix de vente et le prix d’acquisition

- Les majorations (frais, travaux)

- Les abattements appliqués selon la durée de détention

- Le montant de la plus-value imposable

- L’impôt dû (impôt sur le revenu + prélèvements sociaux + éventuelle surtaxe)

Le notaire vous remet ensuite une attestation récapitulative. Conservez précieusement ce document : il vous sera utile pour remplir votre déclaration de revenus l’année suivante (formulaire 2042 C, section « Plus-values et gains divers »). Si vous l’oubliez, vous risquez une majoration pour défaut de déclaration.

Calendrier et pièces à préparer

Anticipez la préparation des pièces justificatives 4 à 6 semaines avant la signature. Voici les documents essentiels à rassembler :

- L’acte d’achat initial (titre de propriété)

- Les justificatifs de frais d’acquisition : frais de notaire, honoraires d’agence à l’achat, droits d’enregistrement

- Les factures de travaux éligibles si vous optez pour la déduction au réel

- Les justificatifs de durée de détention, notamment en cas de donation ou d’héritage

- Les documents relatifs à une éventuelle exonération : avis d’imposition pour les retraités, décision d’expropriation, etc.

Si vous n’avez pas conservé certains justificatifs, le notaire appliquera les forfaits légaux (7,5 % pour les frais de notaire, 15 % pour les travaux si détention supérieure à 5 ans). Cela peut être moins avantageux si vous avez réalisé de gros travaux. Pour ne rien oublier, appuyez-vous sur notre checklist complète des démarches pour vendre une maison.

Points de vigilance

- Conservez tous vos justificatifs pendant au moins 3 ans après la vente. L’administration fiscale peut procéder à un contrôle.

- Vérifiez l’application de la surtaxe si votre plus-value imposable dépasse 50 000 €.

- En cas d’erreur dans le calcul, vous pouvez déposer une réclamation contentieuse avant le 31 décembre de la deuxième année suivant la vente.

Vous vendez un bien locatif et vous voulez connaître votre net vendeur sans attendre ? Bien Vite Vendu rachète votre bien sans clause suspensive d’obtention de prêt, sans locataires à gérer, sans délais imposés par un acquéreur classique. Vous vendez vite, vous touchez vite.

Conclusion

Vendre un bien locatif implique de comprendre et d’anticiper l’impôt sur la plus-value immobilière. Contrairement à une résidence principale, un bien locatif est soumis à une fiscalité spécifique : 19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, auxquels peut s’ajouter une surtaxe pour les plus-values importantes. Heureusement, les abattements pour durée de détention permettent de réduire progressivement cette charge fiscale, avec une exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

Pensez à bien majorer votre prix d’acquisition en intégrant frais de notaire et travaux éligibles, et vérifiez avec votre notaire si vous pouvez bénéficier d’une exonération. Le notaire se charge du calcul, de la déclaration et du paiement de l’impôt, ce qui sécurise l’opération. Si vous souhaitez également comparer les options pour vendre, voici notre guide complet pour vendre sa maison.

Comment estimer rapidement l’impôt sur la vente de mon bien locatif ?

Calculez d’abord la plus-value brute : prix de vente net moins prix d’achat majoré (incluant frais de notaire et travaux éligibles). Appliquez ensuite les abattements pour durée de détention : un rythme pour l’impôt sur le revenu (exonération après 22 ans), un autre pour les prélèvements sociaux (exonération après 30 ans). Multipliez les bases imposables par 19 % et 17,2 %, puis ajoutez l’éventuelle surtaxe si votre plus-value imposable dépasse 50 000 €. Le notaire sécurise et affine ce calcul au moment de l’acte.

Puis-je déduire mes travaux pour réduire la plus-value ?

Oui, vous pouvez déduire vos travaux d’amélioration, de construction ou d’agrandissement en fournissant les factures (option « réel »), ou opter pour un forfait de 15 % du prix d’achat si vous détenez le bien depuis plus de 5 ans. Ces deux options ne sont pas cumulables. Les travaux d’entretien courant et les travaux réalisés par vous-même sans facture ne sont pas déductibles.

Après 22 ans de détention, paierai-je encore un impôt ?

Après 22 ans de détention, vous êtes totalement exonéré d’impôt sur le revenu (19 %), mais vous continuez à payer les prélèvements sociaux (17,2 %) jusqu’à 30 ans de détention. C’est à partir de 30 ans que vous bénéficiez d’une exonération totale, y compris pour les prélèvements sociaux.

La surtaxe sur les plus-values élevées me concerne-t-elle ?

Oui, si votre plus-value imposable (après application des abattements) dépasse 50 000 €. La surtaxe suit un barème progressif qui démarre à 2 % pour une plus-value entre 50 001 € et 60 000 €, et peut atteindre 6 % au-delà de 260 000 €. Elle s’ajoute aux 36,2 % d’impôts (19 % + 17,2 %).

Qui paie et quand l’impôt sur la plus-value ?

Le notaire calcule l’impôt et le prélève directement sur le prix de vente le jour de la signature de l’acte authentique. Vous recevez donc le montant net après déduction de l’impôt. Vous n’avez rien à verser vous-même par la suite, sauf erreur de calcul détectée lors d’un contrôle.

Dois-je déclarer la plus-value l’année suivante si le notaire a déjà payé ?

Oui, vous devez reporter le montant de la plus-value nette imposable sur votre déclaration de revenus (formulaire 2042 C) l’année suivant la vente. Cette déclaration est obligatoire même si l’impôt a déjà été payé. Elle permet à l’administration fiscale de garder une trace de l’opération. Aucun paiement supplémentaire n’est exigé sauf en cas de régularisation.

Et si je vends à perte (pas de plus-value) ?

Si le prix de vente est inférieur au prix d’achat majoré, il n’y a pas de plus-value et donc aucun impôt à payer. Le notaire constate l’absence de plus-value dans l’acte et vous n’avez rien à déclarer sur ce plan fiscal. Vous recevez l’intégralité du prix de vente.

Le seuil de 15 000 € s’applique-t-il en indivision ?

Oui, le seuil de 15 000 € s’apprécie par cédant et par cession. Si vous vendez un bien en indivision, c’est votre quote-part qui est prise en compte. Par exemple, si vous vendez un bien à 25 000 € détenu à 50 %, votre part est de 12 500 €, donc vous êtes exonéré d’impôt sur la plus-value.

Quels frais d’achat puis-je intégrer pour majorer le prix d’acquisition ?

Vous pouvez intégrer les frais de notaire et droits d’enregistrement, les honoraires d’agence payés lors de l’achat, et la TVA sur l’achat d’un bien neuf. Vous avez le choix entre les justifier au réel (avec factures) ou opter pour un forfait de 7,5 % du prix d’achat. Ce forfait couvre l’ensemble des frais d’acquisition et est souvent plus simple à appliquer.

Quelles pièces fournir au notaire pour optimiser le calcul ?

Rassemblez l’acte d’achat initial, les justificatifs de frais d’acquisition (factures de notaire, honoraires d’agence), les factures de travaux éligibles, les documents prouvant la durée de détention (notamment en cas d’héritage ou de donation), et tout document relatif à une éventuelle exonération (avis d’imposition, décision d’expropriation). Ces pièces permettent au notaire de maximiser les déductions et de calculer au plus juste votre plus-value imposable.