Vous envisagez de vendre votre immeuble de rapport et vous voulez convaincre rapidement les bons acheteurs ? La première étape consiste à calculer la rentabilité de votre bien de manière claire et documentée. Ce n’est pas une formalité : c’est l’argument décisif qui transformera votre annonce en rendez-vous concrets. Un investisseur sérieux ne se contentera jamais d’une belle façade ou d’un quartier prometteur. Il voudra voir des chiffres précis, cohérents, vérifiables. Et vous avez tout intérêt à les préparer avant qu’il ne vous les demande.

Dans ce guide, nous allons vous montrer comment calculer la rentabilité d’un immeuble de rapport en trois étapes : la rentabilité brute, la rentabilité nette, et le cash-flow. Chaque indicateur joue un rôle différent dans votre argumentaire de vente. Ensemble, ils constituent le socle de votre dossier financier.

Pourquoi calculer la rentabilité avant la mise en vente ?

Beaucoup de vendeurs attendent que l’acheteur pose des questions pour sortir un bout de papier griffonné à la dernière minute. Résultat : doutes, méfiance, et négociations interminables. À l’inverse, présenter d’emblée des chiffres précis et sourcés vous positionne comme un vendeur transparent, organisé, et crédible.

Chiffrer votre prix par des indicateurs vérifiables — brut, net, cash-flow — vous permet de justifier votre demande de manière objective. Vous ne vendez plus « un immeuble à 650 000 € parce qu’il est bien situé », mais « un actif qui génère 6,2 % de rentabilité nette avec un cash-flow positif depuis trois ans ». La différence est énorme.

Cela inspire confiance et vous fait gagner du temps. Les investisseurs sérieux filtrent les annonces en fonction des rendements affichés. Si vous ne donnez aucun chiffre, vous attirez des curieux. Si vous en donnez, vous attirez des acheteurs prêts à aller vite.

Préparer ces calculs vous permet aussi d’anticiper les due diligences : l’acheteur vérifiera tout. Autant avoir les justificatifs prêts plutôt que de chercher vos factures dans l’urgence.

Enfin, vous allez préparer les réponses aux objections et à la négociation. Vous saurez où se situent vos marges, ce qui peut être amélioré, ce qui ne l’est pas. Vous pourrez par exemple identifier des optimisations rapides avant la vente : renégocier votre assurance PNO, ajuster certains loyers grâce à l’indexation IRL, réduire quelques charges inutiles.

Une règle essentielle : ne jamais vous placer du côté de l’acheteur dans vos calculs. Ne projetez pas son financement, ne conseillez pas sa fiscalité. Vous présentez votre performance locative. À lui de construire son plan d’achat.

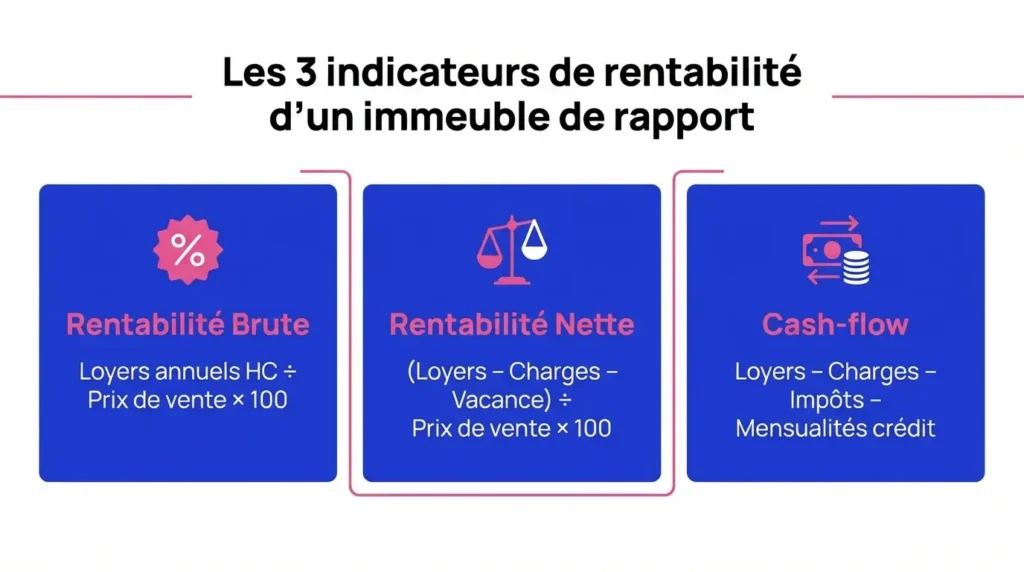

Étape 1 – La rentabilité brute : l’indicateur d’appel

La rentabilité brute, c’est le premier chiffre que vous allez afficher dans votre annonce. C’est un filtre d’entrée : il permet aux investisseurs de comparer rapidement votre immeuble à d’autres actifs du marché. Il ne remplace pas les autres indicateurs, mais il ouvre la porte.

Les données à collecter

Avant de sortir votre calculette, rassemblez les bonnes informations :

- Le tableau des loyers annuels hors charges par lot, avec un état locatif à jour et signé

- Les loyers réellement encaissés sur les 12 derniers mois (pas de projection théorique)

- Le prix de vente demandé, hors frais d’acquisition de l’acheteur (frais de notaire exclus)

- La vacance observée si elle existe, notée séparément — elle ne sera pas intégrée dans ce calcul

Privilégiez toujours les données réelles et récentes. Si vous utilisez des loyers encaissés entre janvier et décembre 2024, précisez-le. La transparence sur la période utilisée évite les contestations.

La formule et le calcul

La formule est simple :

(Loyers annuels HC / Prix de vente) × 100

Exemple concret : vous vendez un immeuble 500 000 € et il génère 30 000 € de loyers annuels hors charges.

(30 000 / 500 000) × 100 = 6,0 % de rentabilité brute

Arrondissez au dixième. Précisez l’année ou la période utilisée pour calculer les loyers.

Comment exploiter ce chiffre commercialement

Une fois ce pourcentage obtenu, mettez-le dans l’annonce et dans la fiche synthèse du dossier de vente.

Situez ce chiffre par rapport au marché local : si votre secteur affiche habituellement entre 5 et 6 %, un 6,2 % est solide. Mais ne faites aucune promesse : restez factuel.

Utilisez ce taux comme filtre d’entrée lors des premiers échanges. Si un acheteur trouve le chiffre trop faible, c’est qu’il cherche autre chose. Vous gagnez du temps.

Les limites à signaler

La rentabilité brute ne tient compte ni des charges, ni de la taxe foncière, ni de la vacance, ni des travaux. C’est un indicateur d’appel, rien de plus.

Mentionnez explicitement ces limites dans votre dossier. Cela montre que vous maîtrisez le sujet et que vous ne cachez rien.

Construire un dossier financier solide prend du temps — et un seul chiffre flou peut faire fuir un investisseur qualifié. Avec Bien Vite Vendu, vous vendez directement à un acheteur professionnel : pas de négociation interminable, pas de clause suspensive d’obtention de prêt, pas de gestion à assurer jusqu’à la signature.

Étape 2 – La rentabilité nette : chiffrer et documenter

La rentabilité nette, c’est le chiffre qui rassure. Il montre ce que l’immeuble génère vraiment, une fois toutes les charges payées. C’est sur ce chiffre que l’acheteur va fonder son analyse de risque et sa décision d’achat.

Les charges à intégrer — et celles à exclure

À inclure :

- La taxe foncière

- L’assurance PNO (propriétaire non occupant)

- Les charges non récupérables auprès des locataires

- L’entretien courant (petites réparations, jardinage, nettoyage)

- Les frais de gestion si vous passez par une agence ou un gérant

- Les charges de syndic si l’immeuble est en copropriété

Ajoutez une provision de vacance basée sur votre historique ou sur le marché local. Par exemple : 2 % dans un secteur très tendu, 5 à 8 % dans une zone plus souple. Justifiez l’hypothèse retenue.

À exclure :

- L’impôt sur le revenu de l’acheteur (chacun a sa fiscalité)

- Les amortissements comptables (non pertinents ici)

- Les travaux exceptionnels (CAPEX) : ils doivent être isolés et présentés à part

La formule et les vérifications

Voici la formule de la rentabilité nette :

((Loyers annuels HC – charges récurrentes – vacance) / Prix de vente) × 100

Tout doit être exprimé en annuel. Vérifiez la cohérence avec la rentabilité brute : l’écart attendu se situe généralement entre 1 et 4 points selon le type d’actif.

Exemple :

- Loyers annuels : 30 000 €

- Charges annuelles : 7 500 € (taxe foncière, PNO, entretien, syndic, vacance incluse)

- Prix de vente : 500 000 €

((30 000 – 7 500) / 500 000) × 100 = 4,5 % de rentabilité nette

Indiquez clairement les hypothèses retenues : vacance de 3 %, charges normalisées sur 12 mois, pas de travaux exceptionnels inclus.

Les preuves et justificatifs à préparer

Un bon chiffre ne suffit pas. Il faut pouvoir le prouver. Préparez :

- Les factures des charges courantes

- L’avis de taxe foncière de l’année en cours ou N-1

- La police d’assurance PNO

- Les relevés de gérance si vous passez par un professionnel

- Les comptes de copropriété pour les charges de syndic

Construisez un tableur des charges sur les 12 à 24 derniers mois, avec des postes bien nommés et normalisés (pas de « divers » ni de « frais »). Indiquez les variations récentes si elles sont significatives : hausse de la taxe foncière, changement d’assurance, etc. Datez les chiffres.

L’impact sur la valorisation

Une rentabilité nette bien documentée et stable prouve que vous gérez l’actif sérieusement. Commentez la bonne tenue des charges, la stabilité des loyers, l’absence d’impayés récurrents.

C’est un signal fort : l’acheteur sait qu’il reprend un immeuble sain, sans surprise. Et cela justifie votre prix. Pour en savoir plus sur les méthodes d’évaluation d’un immeuble de rapport, consultez notre guide sur l’estimation d’immeuble de rapport : les 3 méthodes pour fixer votre prix de vente.

Étape 3 – Le cash-flow : démontrer l’autofinancement

Le cash-flow, c’est l’argument décisif. C’est ce qui fera dire à l’investisseur : « Cet immeuble se paie tout seul. »

Définition côté vendeur

Le cash-flow, c’est la trésorerie nette que vous dégagez réellement après avoir payé toutes les charges, les impôts locatifs et les mensualités de crédit si vous en avez un.

Ce chiffre est fourni à titre indicatif : il reflète votre situation. Il n’est pas directement transposable à l’acheteur, car il aura son propre financement et sa propre fiscalité.

La formule type et les hypothèses

Voici une formule classique :

Cash-flow = Loyers encaissés – Charges annuelles – Impôts sur revenus locatifs – Mensualités de crédit

Précisez :

- Le régime fiscal utilisé (micro-foncier ou réel), sans détailler les dispositifs particuliers

- Le taux et la durée de votre prêt si vous en avez un

Ne projetez jamais le financement de l’acheteur. Ne dites pas « avec un crédit à 3 % sur 20 ans, vous aurez… ». Ce n’est pas votre rôle.

Comment présenter son cash-flow dans le dossier

Si votre cash-flow est positif, soulignez l’autofinancement et la régularité des encaissements. Montrez que l’immeuble génère un flux de trésorerie stable, mois après mois.

Si votre cash-flow est négatif ou nul, expliquez les causes : travaux exceptionnels, vacance temporaire, loyers sous-évalués en cours de revalorisation. Fournissez une version normalisée : « Hors travaux de façade de 2023, le cash-flow aurait été de +150 €/mois. »

Vous pouvez joindre un graphique simple des flux mensuels sur 12 mois si cela aide à la compréhension. Restez lisible : un tableau Excel basique suffit.

Votre cash-flow est difficile à présenter — travaux récents, vacance temporaire, loyers à revaloriser ? Ces situations compliquent la vente sur le marché classique. Bien Vite Vendu rachète votre immeuble en l’état, sans condition de financement et sans délai inutile.

Les points de vigilance

Ne cachez rien. Si vous avez eu des impayés, mentionnez-les et joignez les preuves d’encaissement ou de régularisation. Si vous avez effectué des travaux exceptionnels, isolez-les dans une ligne séparée (CAPEX) et présentez-les à part du fonctionnement courant.

Mentionnez l’indexation possible des loyers (IRL ou ICC selon les baux), sans entrer dans les détails. Cela montre que les loyers peuvent évoluer à la hausse dans le futur, mais sans promettre quoi que ce soit.

Dossier chiffré prêt à envoyer à l’investisseur

Une fois vos trois indicateurs calculés, il faut les réunir dans un dossier clair, synthétique, et exploitable dès le premier échange. Si vous vendez un immeuble de rapport, ce dossier est ce qui sépare une vente rapide d’une mise en vente qui traîne.

Le tableur récapitulatif

Créez une seule page qui présente :

- La rentabilité brute

- La rentabilité nette

- Le cash-flow

Ajoutez les hypothèses utilisées (période, vacance, charges incluses/exclues) et les sources.

Détaillez par lot si vous avez plusieurs appartements, puis donnez les totaux de l’immeuble. Si vous avez des données exceptionnelles (travaux, vacance temporaire), présentez deux versions : « réel 2024 » et « normalisé hors exceptionnel ».

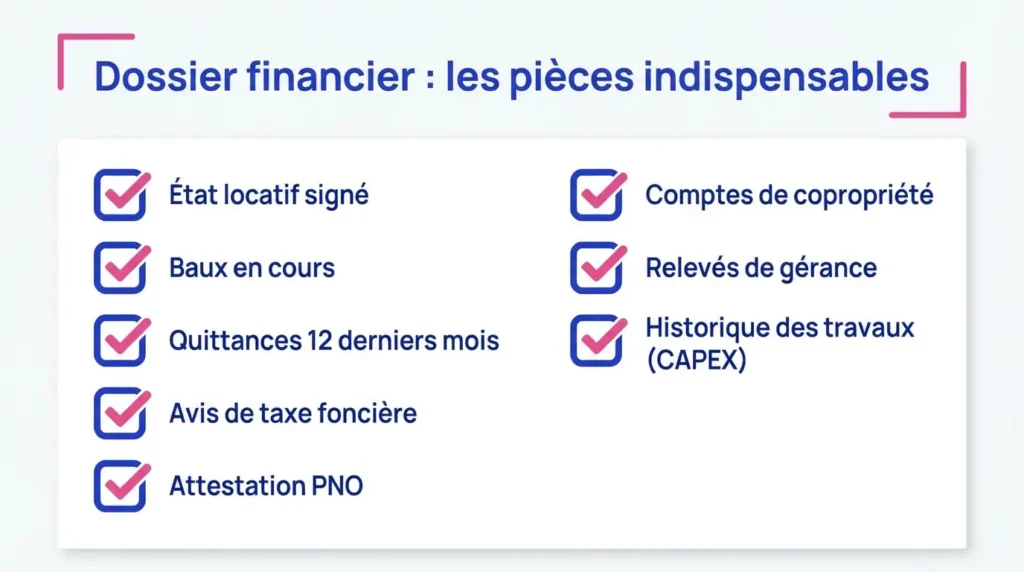

Les pièces à joindre

Préparez un dossier complet avec :

- L’état locatif signé

- Les baux en cours

- Les quittances des 12 derniers mois

- L’avis de taxe foncière

- L’attestation d’assurance PNO

- Les comptes de copropriété si applicable

- Les relevés de gérance si vous passez par un professionnel

- Les attestations sur impayés/vacance (ou leur absence)

- L’historique des travaux significatifs (CAPEX), avec factures

Tout doit être daté, lisible, et cohérent. Si votre bien est vendu occupé, précisez la situation de chaque locataire en place dans ce dossier.

La mise en page et l’annonce

Mettez les trois chiffres clés en tête du dossier et dans l’annonce immobilière :

« Rentabilité brute : 6,0 % | Rentabilité nette : 4,5 % | Cash-flow positif »

Rappelez en note de bas de page les hypothèses retenues (vacance de 3 %, charges normalisées sur 12 mois, etc.).

Terminez par un appel à action clair : « Justificatifs disponibles sur demande » ou « Dossier financier complet à votre disposition ».

Même avec un dossier solide, trouver un investisseur qualifié, gérer les visites et sécuriser la transaction peut prendre des mois — avec le risque d’un refus de prêt qui fait tout capoter au dernier moment. Bien Vite Vendu vous propose une offre ferme, sans clause suspensive, et vous libère de toute gestion jusqu’à la vente définitive.

Ce qu’il faut retenir

Calculer la rentabilité d’un immeuble de rapport n’est pas une formalité administrative : c’est la colonne vertébrale de votre argumentaire de vente. Un dossier financier clair, documenté et cohérent vous distingue immédiatement des vendeurs qui improvisent. Il accélère les échanges, rassure les acheteurs, et vous met en position de force dans la négociation.

Prenez le temps de rassembler vos justificatifs, de construire vos trois indicateurs (brut, net, cash-flow), et de les présenter simplement. Vous vendez un actif, pas un rêve : les chiffres parlent d’eux-mêmes. Et c’est exactement ce que recherchent les investisseurs sérieux.Pour aller plus loin, vous pouvez aussi consulter nos guides sur la vente d’un local commercial ou sur les meilleures pratiques pour vendre rapidement un bien immobilier.

Quel taux de vacance intégrer dans mes calculs ?

Utilisez la moyenne réellement observée sur les 12 à 24 derniers mois dans votre immeuble. Ajustez ensuite ce chiffre en fonction du marché local : si vous êtes dans une zone très tendue, 2 à 3 % suffit. Dans une zone plus souple, prévoyez 5 à 8 %. Justifiez toujours la source : votre historique d’encaissements ou les données du marché local.

Dois-je afficher les loyers potentiels ou les loyers réellement encaissés ?

Affichez les loyers réellement encaissés sur les 12 derniers mois. C’est le seul chiffre vérifiable et crédible. Si vous pensez que les loyers peuvent être revalorisés, présentez un scénario distinct et documenté (avec baux, plafonds, état du marché), mais ne remplacez jamais le réel par une projection.

Comment traiter des travaux exceptionnels récents dans la rentabilité nette ?

Isolez-les dans une ligne séparée (CAPEX) et ne les annualisez pas s’ils ne sont pas récurrents. Fournissez les factures et expliquez brièvement leur nature (ravalement, toiture, installation de chauffage). Présentez ensuite une rentabilité nette normalisée, hors travaux exceptionnels, pour donner une vision claire du fonctionnement courant.

Faut-il inclure les frais de notaire de l’acheteur dans le prix de référence ?

Non. Utilisez exclusivement le prix de vente demandé, hors frais d’acquisition de l’acheteur. Les frais de notaire, droits d’enregistrement et frais d’agence éventuels ne doivent pas être intégrés dans le calcul de rentabilité. Cela fausserait la comparaison avec d’autres actifs.

Mes loyers sont sous-évalués : puis-je afficher une rentabilité « après revalorisation » ?

Oui, mais uniquement en scénario distinct. Affichez d’abord la rentabilité actuelle (celle que vous pouvez prouver), puis présentez une version « potentielle » avec les loyers revalorisés. Chiffrez ce scénario et sourcez-le : baux existants, plafonds légaux, loyers du marché, état des lieux. Ne remplacez jamais le réel par une projection dans votre dossier principal.

La taxe d’enlèvement des ordures ménagères est-elle à inclure en charges ?

Intégrez uniquement la part non récupérable auprès des locataires. Si vous la refacturez intégralement dans les charges locatives, ne l’incluez pas dans vos charges de propriétaire. Si vous en supportez une partie, mentionnez-la dans le calcul de rentabilité nette.

Comment présenter un immeuble partiellement vacant au moment de la vente ?

Affichez la situation réelle : loyers encaissés et lots vacants clairement identifiés. Présentez ensuite une version normalisée avec des hypothèses de relocation : délai estimé (1 à 3 mois selon le marché), loyers cibles (sourcés par des annonces locales ou des baux antérieurs). Restez factuel et ne promettez rien.

Puis-je fournir une rentabilité « nette d’impôts » pour l’acheteur ?

Non. Vous pouvez donner votre propre situation fiscale à titre indicatif (régime micro ou réel, taux marginal d’imposition), mais précisez bien que chaque acheteur devra faire sa propre analyse en fonction de sa tranche d’imposition et de sa stratégie fiscale. Ne projetez rien à sa place.

Quelle période de référence retenir pour loyers et charges ?

Privilégiez les 12 derniers mois minimum, et si possible 24 mois pour lisser les anomalies (travaux exceptionnels, vacance temporaire, régularisations de charges). Datez toujours clairement la période utilisée dans votre dossier. Cela évite toute contestation et montre votre transparence.

Comment éviter les contestations sur mes chiffres ?

Chiffrez, datez, sourcez chaque poste. Joignez systématiquement les pièces justificatives (quittances, factures, avis de taxe foncière, attestation PNO). Tenez un tableur clair qui retrace tous les calculs, ligne par ligne. Si vous avez des données inhabituelles (travaux, vacance), expliquez-les et présentez une version normalisée à côté.