Vous venez d’hériter d’un bien immobilier et vous envisagez de le vendre. Mais avant de signer quoi que ce soit, il y a un sujet dont on parle peu : le redressement fiscal succession. Ce risque administratif concerne directement les vendeurs héritiers qui, volontairement ou non, ont déclaré une valeur trop basse lors de la succession. Si vous revendez rapidement à un prix nettement supérieur, l’administration fiscale peut s’interroger, rectifier la déclaration initiale et vous réclamer des droits de succession supplémentaires. Ce guide vous explique comment anticiper ce risque, sécuriser votre démarche et vendre sereinement.

Redressement fiscal après succession : de quoi s’agit-il pour un vendeur héritier ?

Le redressement fiscal succession prend la forme d’une proposition de rectification envoyée par l’administration fiscale. Concrètement, le fisc remet en cause la valeur vénale du bien immobilier que vous avez déclarée dans votre déclaration de succession. Ce document, obligatoire après tout décès, sert à calculer les droits de succession que vous devez payer. Plus la valeur du bien est élevée, plus ces droits sont importants.

Le problème survient lorsque vous revendez le bien rapidement — dans les 6 à 18 mois suivant la succession — à un prix nettement supérieur à celui que vous aviez déclaré. Pour l’administration, cet écart peut signaler une sous-évaluation volontaire destinée à réduire artificiellement les droits de succession. Elle peut alors proposer de rectifier la valeur initiale et de recalculer l’impôt en conséquence.

Ce redressement a une double conséquence pour vous, vendeur héritier. D’abord, vous devez payer un complément de droits de succession basé sur la nouvelle valeur retenue. Ensuite, votre plus-value immobilière peut être impactée : si la valeur de référence augmente, votre gain apparent diminue, mais vous aurez déjà payé plus de droits. Dans tous les cas, c’est votre trésorerie qui trinque.

Il est essentiel de comprendre que ce risque est exclusivement lié à votre position de vendeur héritier. L’acheteur n’est pas concerné par ce type de contrôle, qui porte uniquement sur la cohérence entre la valeur que vous avez déclarée au moment de la succession et celle que vous pratiquez au moment de la vente.

Les 3 erreurs du vendeur qui déclenchent un contrôle fiscal

Erreur 1 : sous-évaluer le bien pour réduire les droits de succession

C’est la tentation la plus fréquente. Vous savez que les droits de succession peuvent atteindre 20 %, 30 %, voire plus selon votre lien de parenté avec le défunt. Alors vous déclarez une valeur basse, parfois en vous basant sur une simple estimation orale ou sur votre propre ressenti. Sauf que l’administration fiscale dispose de ses propres données de marché, notamment via les bases notariales. Si votre bien est manifestement sous-évalué par rapport aux transactions comparables, vous vous exposez à un contrôle.

Erreur 2 : vendre à un prix très supérieur sans justification

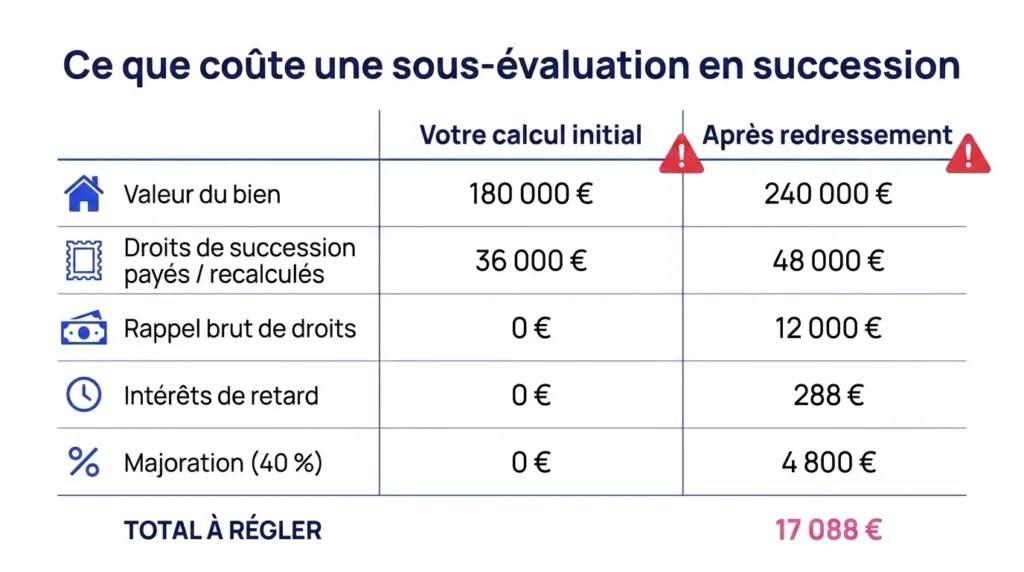

Admettons que vous ayez déclaré 180 000 € et que vous vendiez 6 mois plus tard à 240 000 €. Un écart de 60 000 € en si peu de temps attire forcément l’attention. Si vous ne pouvez pas prouver que le marché a fortement progressé, que vous avez réalisé des travaux importants, ou que le bien était loué au moment de la succession (avec une décote justifiée), le fisc considère que la valeur réelle était probablement plus proche de 240 000 € dès le départ.

Erreur 3 : négliger l’évaluation professionnelle

Ne pas faire appel à un agent immobilier, un notaire ou un expert agréé pour estimer le bien au moment de la succession est une erreur lourde de conséquences. Vous n’avez aucune trace, aucun avis écrit, aucune méthode formelle. En cas de contrôle, vous ne pouvez rien opposer à l’administration. Pire : si votre annonce de vente contient des termes très valorisants (« superbe », « exceptionnel », « rare ») alors que vous avez déclaré une valeur basse, cette incohérence publique devient un signal d’alerte direct.

💡 Gardez toujours une trace écrite de votre évaluation initiale : avis de valeur, rapport d’expertise, courriels avec des professionnels. Ces documents constituent votre ligne de défense en cas de rectification.

Les risques financiers concrets en cas de sous-évaluation

Le redressement fiscal succession n’est pas qu’une simple formalité administrative. Il a des conséquences financières immédiates et parfois lourdes.

Rappel de droits de succession

L’administration recalcule les droits de succession sur la base de la nouvelle valeur qu’elle retient. Si elle estime que votre bien valait 240 000 € au lieu de 180 000 €, vous devez payer les droits sur ces 60 000 € supplémentaires. Selon votre taux marginal (20 %, 30 % ou plus), cela peut représenter entre 12 000 € et 20 000 € de droits en plus.

Intérêts de retard

Le fisc applique des intérêts de retard au taux légal, calculés à partir de la date de dépôt de votre déclaration de succession. Ce taux est de 0,20 % par mois, soit 2,4 % par an (source : service-public.fr). Sur plusieurs mois, la somme peut grimper.

Majoration pour mauvaise foi

Si l’administration considère que vous avez volontairement sous-évalué le bien pour échapper à l’impôt, elle peut appliquer une majoration pouvant aller jusqu’à 40 % des droits rappelés. Cette sanction intervient uniquement si l’intention de fraude est caractérisée, mais elle reste une menace réelle.

Impact direct sur votre trésorerie

Imaginez : vous vendez votre bien 240 000 €. Vous comptez récupérer cette somme pour financer un projet, rembourser un crédit ou régler d’autres frais. Mais quelques mois après la vente, vous recevez une proposition de rectification : 15 000 € de droits supplémentaires + 1 200 € d’intérêts + 6 000 € de majoration. Soit 22 200 € à payer dans les 30 jours. Votre produit net de vente est soudainement amputé de près de 10 %.

Exemple chiffré :

| Élément | Montant |

| Valeur déclarée | 180 000 € |

| Droits de succession payés (20 %) | 36 000 € |

| Valeur retenue par le fisc | 240 000 € |

| Droits recalculés | 48 000 € |

| Rappel brut | 12 000 € |

| Intérêts de retard (12 mois) | 288 € |

| Majoration 40 % | 4 800 € |

| Total à régler | 17 088 € |

Pour comprendre comment la plus-value est calculée dans ce type de situation, consultez notre guide complet : Vente d’une maison héritée : le guide complet des impôts sur la plus-value.

Vous avez hérité d’un bien et vous redoutez de vous retrouver face à un redressement après la vente ? Bien Vite Vendu vous rachète votre bien directement, sans mise en vente sur le marché, sans délai d’attente et sans aucune clause suspensive d’obtention de prêt. Obtenez votre estimation de rachat sous 48h.

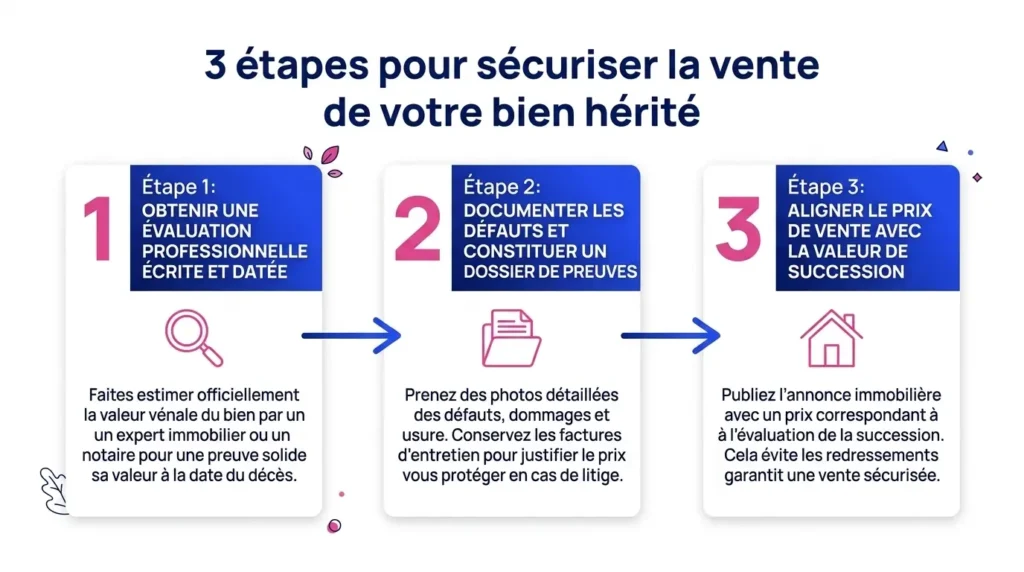

Sécuriser votre vente : la stratégie préventive en 3 étapes

Étape 1 — Obtenir une évaluation immobilière solide

Dès le décès, avant même de déposer la déclaration de succession, faites évaluer le bien par au moins deux ou trois professionnels locaux. Privilégiez les agents immobiliers qui connaissent parfaitement le secteur et qui pourront vous fournir un avis de valeur écrit, daté et signé. Si l’enjeu financier est élevé — par exemple, un bien de plus de 500 000 € ou une situation familiale complexe — envisagez de recourir à un expert immobilier agréé par la cour d’appel. Ce professionnel réalise une expertise détaillée, opposable à l’administration fiscale.

L’évaluation doit reposer sur la méthode par comparaison : ventes récentes de biens similaires, dans le même secteur, avec des caractéristiques proches (surface, état, exposition, étage, DPE). Exigez que l’avis intègre toutes les données clés : surface exacte, état général, performance énergétique, nuisances éventuelles, charges de copropriété, occupation (locataire, usufruitier). Évitez absolument les estimations en ligne non sourcées ou les « à peu près » donnés à l’oral sans justificatif.

Datez, signez et archivez ces documents. Joignez-les à votre déclaration de succession ou conservez-les dans un dossier dédié. Ils constituent la preuve de votre démarche de bonne foi.

Étape 2 — Documenter et justifier la valeur déclarée

Un bien immobilier n’est jamais parfait. Listez avec précision tous les points qui justifient une décote par rapport au marché : travaux de rénovation à prévoir (toiture, électricité, plomberie, isolation), défauts structurels (humidité, fissures), environnement bruyant (route passante, aéroport), servitudes de passage, copropriété en difficulté, occupation par un locataire avec bail en cours.

Chiffrez ces éléments en vous appuyant sur des devis réels ou des études de coût de travaux. Rassemblez tous les diagnostics obligatoires (DPE, amiante, plomb, termites), les photos datées du bien dans son état au moment de la succession, les procès-verbaux d’assemblée générale si le bien est en copropriété, et toute attestation utile (architecte, syndic, notaire).

Créez un dossier de preuves qui inclut aussi les ventes comparables récentes dans le quartier, les études notariales locales ou les données de l’INSEE sur l’évolution des prix. Archivez tous vos échanges avec les professionnels : emails, comptes rendus, courriers.

Si vous réalisez des travaux après la succession — repeindre, refaire une cuisine, installer une nouvelle chaudière — conservez toutes les factures et faites des photos avant/après. Ces éléments vous permettront de justifier un prix de vente supérieur à la valeur déclarée sans éveiller les soupçons.

Étape 3 — Aligner la stratégie de vente avec la valeur de succession

Avant de mettre votre bien en vente, briefez votre agent immobilier ou votre notaire sur la valeur que vous avez déclarée dans la succession. Expliquez-leur le contexte, montrez-leur le dossier d’évaluation et de preuves, et fixez ensemble un prix de vente cohérent avec cette valeur de référence.

Si vous devez vendre à un prix supérieur, justifiez l’écart de manière factuelle. Par exemple : le marché local a progressé de 5 % en 12 mois (prouvez-le avec des données notariales), vous avez réalisé 15 000 € de travaux depuis la succession (factures à l’appui), ou le bien était loué au moment du décès et vous avez appliqué une décote de 20 % (bail et attestation du locataire).

Harmonisez votre discours, votre annonce de vente et votre dossier de visite. Évitez les contradictions visibles : si vous avez déclaré un bien « à rénover », ne rédigez pas une annonce qui vante un « appartement impeccable, prêt à vivre ». Prévoyez une marge de négociation raisonnable pour que le prix final ne crée pas un écart trop suspect.

Enfin, anticipez l’impact de cette cohérence sur votre plus-value immobilière. Plus la valeur de succession est réaliste, moins vous payez de droits de succession recalculés, et plus vous maîtrisez votre trésorerie au moment de la vente.

Constituer un dossier, coordonner notaire, agent et fisc, gérer les délais… la vente d’un bien hérité est un parcours du combattant. Avec Bien Vite Vendu, vous n’avez rien à gérer : on vous fait une offre sous 48h et on s’occupe de tout, sans aucune clause suspensive.

Check-list rapide avant de signer le compromis

Avant de vous engager définitivement avec un acheteur, vérifiez que vous avez bien sécurisé tous les aspects fiscaux de votre vente. Retrouvez également notre guide sur la vente d’une maison en succession pour une vue d’ensemble des démarches.

- ✅ Dossier d’évaluation finalisé : avis de valeur ou expertise datés, signés, archivés et facilement accessibles.

- ✅ Prix de vente cohérent : aligné avec la valeur de succession ou avec un écart dûment justifié par des éléments factuels (marché, travaux, contexte).

- ✅ Note interne sur le marché local : quelques lignes récapitulant l’évolution récente des prix dans votre secteur, avec sources (notaires, observatoires immobiliers).

- ✅ Factures de travaux classées : si vous avez réalisé des travaux après la succession, toutes les pièces justificatives doivent être prêtes.

- ✅ Validation notariale : prenez rendez-vous avec votre notaire pour vérifier la cohérence fiscale de votre dossier et vous assurer que vous disposez de toutes les pièces nécessaires en cas de contrôle ultérieur.

Cette préparation vous permet de signer sereinement et de limiter drastiquement le risque de recevoir une proposition de rectification plusieurs mois après la vente. Si vous êtes dans une situation de succession complexe, nos guides sur la vente d’une maison en succession bloquée et sur la vente en indivision peuvent également vous éclairer.

Vous ne voulez pas attendre des mois, gérer les incertitudes d’un acheteur qui finance et risquer une vente qui tombe à la dernière minute ? Bien Vite Vendu achète votre bien sans passer par le marché, sans visite à répétition, et sans clause suspensive d’obtention de prêt. Recevez votre estimation sous 48h.

Comment savoir si la valeur déclarée est trop basse ?

Comparez votre valeur avec deux ou trois avis de valeur professionnels, des ventes similaires récentes dans votre secteur et les études notariales locales. Si l’écart dépasse les variations normales du marché et que vous ne pouvez pas le justifier par des défauts ou des travaux, le risque de contrôle augmente.

Vendre dans les 6 à 12 mois après la succession augmente-t-il le risque ?

Oui, si le prix de vente dépasse nettement la valeur déclarée sans justification documentée. L’administration considère qu’un bien ne change pas radicalement de valeur en quelques mois, sauf si le marché a progressé ou si vous avez réalisé des travaux importants.

Que faire si je dois vendre plus cher que la valeur déclarée ?

Documentez les raisons de cet écart : hausse du marché local (prouvée par des données notariales), travaux réalisés après la succession (factures à l’appui), ou amélioration du contexte (libération du locataire, rénovation de la copropriété). Informez votre notaire et conservez toutes les preuves.

Un avis de valeur suffit-il comme preuve ?

Pour des biens standards, un avis de valeur écrit, daté et signé par un professionnel local suffit souvent, à condition qu’il soit sourcé et méthodique. Pour des biens de grande valeur ou des situations complexes, privilégiez une expertise agréée, plus robuste en cas de contrôle.

Quels documents conserver en priorité ?

Conservez les avis de valeur ou expertises, les ventes comparables récentes, les diagnostics obligatoires, les devis et factures de travaux, les photos datées, les études notariales ou données INSEE, et tous les échanges écrits avec les professionnels (emails, courriers, comptes rendus).

Combien de temps l’administration peut-elle contrôler ?

L’administration fiscale dispose en principe d’un délai de 3 ans à compter du dépôt de votre déclaration de succession pour procéder à un contrôle. Passé ce délai, le risque de redressement fiscal succession devient très faible.

Les travaux réalisés après la succession peuvent-ils justifier un prix plus élevé ?

Oui, à condition de les prouver par des factures détaillées et de montrer qu’ils améliorent objectivement la valeur du bien (rénovation complète, mise aux normes, isolation performante). Conservez des photos avant/après pour renforcer votre dossier.

Mon annonce peut-elle déclencher un contrôle ?

Des termes exagérément valorisants dans votre annonce, en contradiction avec une valeur basse déclarée, peuvent attirer l’attention de l’administration. Restez cohérent entre votre déclaration de succession et votre communication de vente.

Puis-je corriger la déclaration de succession avant tout contrôle ?

Oui, si vous constatez une erreur ou une sous-évaluation manifeste, vous pouvez déposer une déclaration rectificative. Rapprochez-vous rapidement de votre notaire pour formaliser cette correction et payer les droits supplémentaires avant que l’administration ne vous contacte.

Comment limiter l’impact sur la plus-value immobilière ?

Évitez la sous-évaluation initiale, qui crée un décalage artificiel. Conservez toutes les factures et frais déductibles (travaux, diagnostics, frais de notaire). Anticipez l’impact sur votre trésorerie en calculant la plus-value dès la mise en vente, pour éviter les mauvaises surprises au moment de signer.