Vous venez d’hériter d’un bien immobilier, mais vous n’avez pas la trésorerie nécessaire pour régler les droits de succession. Cette situation, plus fréquente qu’on ne le pense, ne doit pas vous paniquer : comment payer les droits de succession sans argent devient alors une question pratique, et plusieurs solutions existent pour la résoudre. L’essentiel est de comprendre rapidement les mécanismes à votre disposition et de construire un plan d’action réaliste avant l’échéance fiscale.

Dans ce guide, nous allons voir concrètement comment mobiliser le bien hérité pour financer cette dette, quelles alternatives peuvent vous donner de l’air, et comment orchestrer le tout avec votre notaire pour éviter les pénalités.

Comment payer droit de succession sans argent : délais, risques et réflexes du vendeur

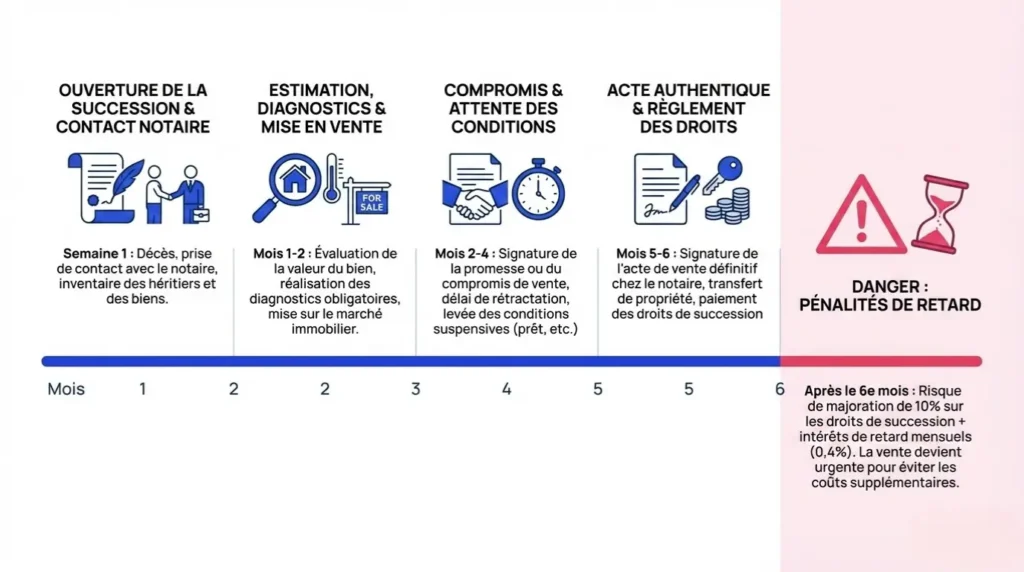

Dès l’ouverture de la succession, le compteur démarre. Vous disposez de 6 mois après le décès pour déposer la déclaration de succession et payer les droits correspondants. Ce délai passe à 12 mois si le décès a eu lieu hors de la métropole. Ces échéances sont impératives : l’administration fiscale ne les négocie pas automatiquement.

Si vous ne payez pas dans les temps, vous vous exposez à des intérêts de retard de 0,20 % par mois, soit 2,4 % par an. À cela peuvent s’ajouter des majorations en cas de manquement déclaratif ou de mauvaise foi : 10 % en cas de retard de déclaration, jusqu’à 40 % voire 80 % dans les cas les plus graves. Ces surcoûts s’accumulent vite et peuvent alourdir considérablement votre dette.

Le notaire joue un rôle central dans cette période. C’est lui qui établit la déclaration de succession, calcule le montant des droits à partir de la valeur vénale du bien (sa valeur de marché), et peut vous aider à anticiper la stratégie de paiement. Il est votre premier interlocuteur pour poser les bonnes questions : combien dois-je réellement ? Quels actifs puis-je mobiliser ? Quels délais puis-je viser ?

Votre premier réflexe doit être de prendre rendez-vous avec le notaire le plus tôt possible. Collectez immédiatement les pièces nécessaires (actes de propriété, justificatifs bancaires, documents d’état civil) et évaluez rapidement vos options : vente du bien, paiement fractionné, crédit relais, ou autre solution. L’objectif n’est pas de trouver une réponse définitive en 48 heures, mais de sécuriser un plan de paiement crédible avant l’échéance pour éviter les surcoûts.

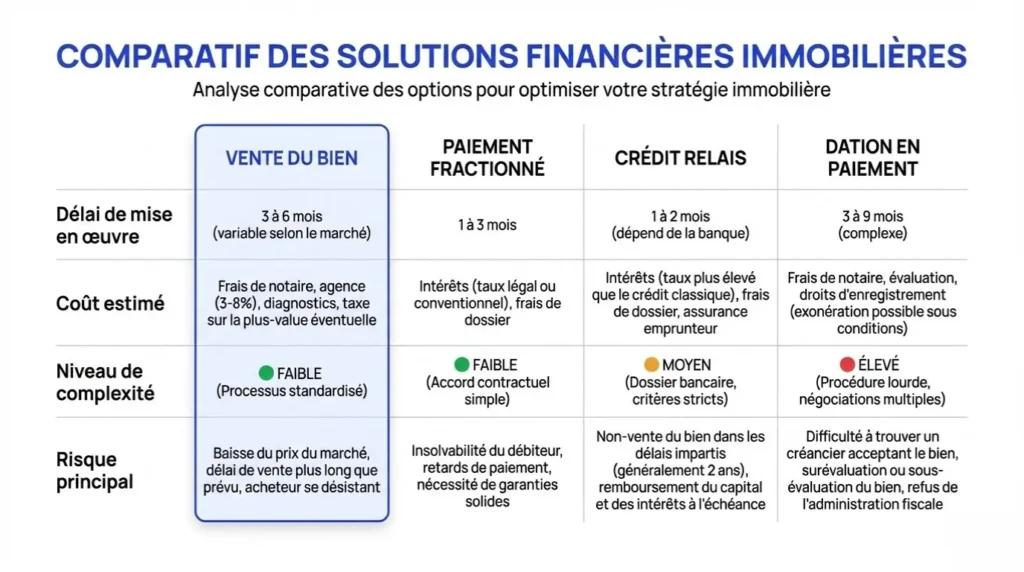

Vendre le bien hérité : la voie la plus sûre pour régler les droits

La vente d’une maison en succession reste la solution la plus directe et la plus sûre pour financer les droits de succession. Le principe est simple : le produit de la vente finance directement votre dette fiscale, via le notaire, au moment de l’acte authentique. Vous n’avez pas à chercher de l’argent ailleurs, et vous évitez de contracter un crédit supplémentaire.

Pour que cette stratégie fonctionne, trois conditions doivent être réunies : un prix de vente juste, une mise en marché rapide, et un calendrier de commercialisation aligné sur l’échéance fiscale. Chaque semaine compte, surtout si vous approchez du délai de 6 mois.

Estimation et stratégie de vente express

La première étape consiste à faire estimer la valeur vénale du bien. Votre notaire peut vous fournir une estimation officielle, que vous pouvez compléter avec un ou deux avis d’agences immobilières locales. Croisez ces informations pour fixer un prix de mise en vente réaliste : une surcote de 10 % ou 15 % par rapport au marché peut rallonger les délais de plusieurs mois, et vous n’avez pas ce luxe.

Dès que vous avez un prix en tête, lancez immédiatement les diagnostics obligatoires pour la vente d’une maison (DPE, amiante, plomb, électricité, gaz…) et faites réaliser des photos professionnelles si le bien le justifie. Ces éléments accélèrent la mise en marché et rassurent les acheteurs potentiels.

Pour maximiser vos chances de vendre vite, vous pouvez confier un mandat de vente à une agence immobilière, souvent en exclusivité pour renforcer la mobilisation du professionnel. Si vous préférez vendre sans intermédiaire, assurez-vous d’avoir le temps et les outils pour diffuser efficacement l’annonce et gérer les visites.

Avec un délai de 6 mois pour régler les droits, chaque semaine perdue en négociation ou en visites qui n’aboutissent pas peut vous coûter cher. Bien Vite Vendu vous propose une offre ferme, sans visites à organiser et sans clause suspensive d’obtention de prêt.

Procédure et chronologie des fonds chez le notaire

Une fois qu’un acquéreur manifeste son intérêt, vous signez ensemble un compromis de vente (ou promesse de vente). À cette occasion, l’acheteur verse un séquestre, généralement entre 5 % et 10 % du prix, sur un compte géré par le notaire ou l’agence. Ce dépôt sécurise l’opération et marque le début du délai légal de rétractation (10 jours pour l’acheteur).

Après le compromis, vous entrez dans une période de conditions suspensives : l’acheteur obtient son prêt bancaire, vous finalisez les diagnostics manquants, le notaire lève les dernières interrogations administratives. Cette phase dure en général entre 2 et 3 mois, parfois plus si le dossier de prêt est complexe.

À l’acte authentique, le notaire encaisse l’intégralité du prix de vente, règle directement les droits de succession et les éventuelles dettes attachées au bien (charges de copropriété impayées, crédit immobilier restant…), puis vous verse le solde. Vous n’avez aucune démarche supplémentaire à effectuer auprès de l’administration fiscale : tout est soldé en un seul mouvement.

Prévoyez dans votre plan de trésorerie les frais annexes : commission d’agence (si mandat confié), coût des diagnostics, éventuelles mainlevées d’hypothèque. Ces montants seront prélevés sur le produit de la vente, et il est important de les anticiper pour savoir combien il vous restera après paiement des droits.

Soyez également attentif aux délais bancaires de l’acheteur. Si vous êtes proche de l’échéance fiscale, privilégiez un acquéreur dont le dossier de financement est déjà bien avancé, ou envisagez une solution relais pour payer les droits en attendant l’acte définitif.

Gérer l’indivision sans bloquer la vente

Si vous héritez à plusieurs, le bien entre en indivision successorale : vous êtes copropriétaires indivis avec les autres héritiers. Pour vendre, vous devez obtenir l’accord de tous les indivisaires. Un seul refus peut bloquer l’opération.

Pour éviter les tensions, organisez rapidement une réunion avec le notaire et tous les cohéritiers. Discutez ouvertement du prix, des délais, de la destination des fonds (paiement des droits en priorité), et de la répartition des frais de mise en vente. Si certains héritiers ne peuvent pas être physiquement présents, des procurations notariées permettent de signer à leur place.

Vous pouvez également établir une convention d’indivision, qui organise les pouvoirs de gestion et la répartition des charges. Ce document facilite la prise de décision et protège les intérêts de chacun.

En cas de blocage persistant (un héritier refuse de vendre sans raison valable), vous pouvez recourir à la médiation notariale. Si cette tentative échoue, il reste une solution judiciaire : l’action en partage ou en vente forcée, prévue par l’article 815 du Code civil. Cette procédure est longue et coûteuse, mais elle peut débloquer une situation intenable. Consultez notre guide pour en savoir plus sur comment forcer la vente d’une maison en succession.

L’essentiel est d’aligner tous les indivisaires sur un objectif commun : payer les droits de succession dans les temps, sans pénalité, et répartir ensuite le solde équitablement.

Mécanismes alternatifs de paiement à mobiliser si la vente tarde

Si la vente du bien ne peut pas aboutir dans les 6 mois, ou si vous souhaitez conserver le bien tout en réglant votre dette fiscale, plusieurs mécanismes alternatifs existent. Ils doivent être activés avant l’échéance, via une demande motivée auprès de l’administration fiscale, généralement relayée par votre notaire.

Ces dispositifs ne sont pas automatiques : ils nécessitent des garanties, justifient des frais supplémentaires, et demandent une instruction administrative. Choisissez l’outil adapté à votre dossier, et préparez-vous à fournir des pièces justificatives solides.

Paiement fractionné des droits

Le paiement fractionné permet d’étaler les droits de succession sur une période de 1 à 3 ans, avec un échéancier mensuel ou trimestriel. Vous payez des intérêts au taux légal en vigueur (actuellement autour de 2,4 % par an), mais vous évitez les majorations de retard.

Pour obtenir un paiement fractionné, vous devez adresser une demande écrite à l’administration fiscale, généralement via votre notaire, avant l’échéance. Cette demande doit justifier votre insuffisance de trésorerie et proposer un plan de remboursement détaillé. L’administration examine votre dossier et peut accepter, refuser, ou proposer un calendrier différent.

En parallèle, vous devez fournir des garanties : le plus souvent, une hypothèque légale spéciale sur le bien hérité ou un autre bien immobilier. Cette inscription de privilège coûte entre 0,5 % et 1 % du montant garanti, auxquels s’ajoutent des frais de notaire. Ces coûts sont à prévoir dans votre budget.

Le paiement fractionné est particulièrement utile si vous avez déjà signé un compromis de vente mais que l’acte authentique sera retardé de quelques mois (par exemple en raison de la durée d’obtention du prêt de l’acheteur). Il vous permet de tenir l’échéance fiscale sans pénalité, en attendant le déblocage des fonds.

Paiement différé en cas de démembrement

Le paiement différé s’applique dans une situation particulière : le démembrement de propriété, c’est-à-dire la séparation entre l’usufruit (le droit d’utiliser le bien ou d’en percevoir les revenus) et la nue-propriété (la propriété « nue » du bien).

Si vous héritez de la nue-propriété d’un bien dont l’usufruit revient à un conjoint survivant ou à un autre héritier, vous pouvez demander un sursis de paiement : vous ne paierez les droits qu’au décès de l’usufruitier, au moment où vous deviendrez plein propriétaire.

Ce dispositif nécessite des garanties (souvent une hypothèque) et génère des intérêts. Il est réservé aux cas de démembrement réel et déclaré dans l’acte de succession, et nécessite l’accord de l’administration fiscale.

Faites confirmer par votre notaire la faisabilité et la durée probable du différé, en fonction de l’âge et de la situation de l’usufruitier. Articulez cette stratégie avec un plan de conservation du bien à long terme ou une vente ultérieure, selon vos objectifs patrimoniaux.

Vous ne savez pas si votre bien hérité vaut assez pour couvrir les droits de succession, ni à quel prix le vendre pour clore le dossier rapidement ? Bien Vite Vendu vous donne une estimation de rachat précise sous 48h, sans négociation ni délai d’obtention de prêt.

Crédit relais succession

Le crédit relais succession est un prêt bancaire à court terme, généralement d’une durée de 12 à 24 mois, destiné à financer le paiement des droits de succession en attendant la vente du bien ou le déblocage d’autres liquidités.

Ce crédit est gagé sur la vente future du bien ou sur votre part successorale. Votre dossier sera d’autant plus solide que vous présenterez une estimation notariale récente, un compromis de vente signé, ou au minimum une stratégie de commercialisation crédible. Les banques examinent la valeur du bien, votre capacité de remboursement, et les garanties que vous pouvez apporter (hypothèque, caution…).

Le crédit relais a un coût : intérêts (souvent entre 2 % et 4 % par an) et frais de mise en place (assurances, frais de dossier, éventuellement frais d’hypothèque). Comparez plusieurs établissements bancaires et négociez les conditions avant de vous engager.

L’objectif du crédit relais est double : payer les droits de succession dans les temps pour éviter les majorations de retard, et rembourser le prêt au produit de la vente. Assurez-vous que votre calendrier de vente est réaliste et que vous ne sous-estimez pas les délais de vente d’une maison en succession.

Arbitrer et vendre un autre actif du patrimoine

Si vous héritez de plusieurs biens (une résidence principale, un parking, un terrain, un portefeuille de titres…), vous pouvez arbitrer : céder un bien secondaire pour conserver le bien principal et financer les droits de succession avec le produit de cette vente.

Avant de choisir cette option, vérifiez la liquidité et les délais de cession de chaque actif. Un parking ou un terrain en zone tendue peut se vendre rapidement ; un bien atypique ou un portefeuille de titres illiquides peuvent demander plusieurs mois.

Alignez tous les indivisaires sur le périmètre de l’arbitrage et sur l’affectation des fonds au paiement des droits. Organisez la cession via le notaire pour solder directement la dette fiscale au moment de l’acte, comme pour une vente immobilière classique.

Cette solution présente l’avantage de conserver le bien principal tout en respectant vos obligations fiscales, et elle évite de contracter un crédit supplémentaire.

Dation en paiement : céder le bien à l’État pour solder la dette fiscale

La dation en paiement est une option exceptionnelle : elle consiste à transférer la propriété du bien hérité (ou d’une œuvre d’art, d’un actif d’intérêt patrimonial) à l’État, en guise de paiement des droits de succession. Vous ne vendez pas le bien : vous en faites donation à l’État, qui l’accepte en lieu et place de votre dette fiscale.

Cette solution est à envisager uniquement si la vente du bien s’avère complexe ou improbable (bien atypique, marché très étroit, indivision bloquée…), et si le bien présente un intérêt particulier pour l’État. La procédure est longue, aléatoire, et l’accord de l’administration n’est jamais garanti.

Conditions d’éligibilité et valeur vénale

Pour qu’un bien immobilier soit éligible à la dation, il doit présenter un intérêt artistique, historique, naturel, foncier ou stratégique pour l’État. Concrètement, il peut s’agir :

- d’un monument historique classé ou inscrit

- d’une propriété située dans un site naturel protégé

- d’un bien immobilier d’intérêt architectural ou patrimonial exceptionnel

- d’un terrain stratégique pour une politique publique (urbanisme, environnement…)

La valeur vénale du bien est établie par une expertise contradictoire. Cette valeur doit être compatible avec le montant de votre dette fiscale : si le bien vaut plus que les droits à payer, vous devrez régler une soulte (la différence) ; s’il vaut moins, la dette ne sera pas entièrement soldée.

Le bien doit être libre de droits, de sûretés (hypothèques, servitudes lourdes…), ou ces éléments doivent pouvoir être régularisés avant la dation.

Dossier et procédure pas à pas

L’offre de dation doit être déposée avec la déclaration de succession, dans le délai légal de 6 mois. Vous ne pouvez pas attendre l’échéance pour vous décider : la demande fait partie intégrante du dépôt.

Le dossier doit contenir un descriptif complet du bien, les titres de propriété, tous les diagnostics réglementaires, et une ou plusieurs expertises de valeur. Plus votre dossier est solide, plus vous augmentez vos chances d’acceptation.

L’administration fiscale instruit ensuite votre demande. Des visites sur place, des contre-expertises et des consultations interministérielles peuvent être organisées. La décision finale relève d’un arrêté ministériel : elle peut intervenir plusieurs mois, voire un an ou plus, après le dépôt de votre offre.

Pendant toute cette période, vous ne payez pas les droits (sous réserve de garanties), mais vous restez redevable si l’offre est refusée. Dans ce cas, vous devrez régler les droits majorés des intérêts de retard depuis l’échéance initiale.

Avantages, limites et points de vigilance

La dation en paiement présente un avantage principal : vous n’avez pas à gérer de vente, pas de recherche d’acquéreur, pas de négociation. La dette fiscale est soldée directement en nature, sans mouvement de trésorerie.

Mais les limites sont nombreuses :

- Vous perdez définitivement le bien, sans contrepartie financière.

- La procédure est longue et incertaine : l’acceptation n’est jamais garantie.

- Si le bien a une valeur affective ou patrimoniale forte, vous devez accepter de vous en séparer sans espoir de retour.

- En cas de refus, vous devrez payer les droits avec les intérêts de retard cumulés depuis l’échéance initiale.

La dation en paiement ne doit être utilisée qu’en dernier recours, après un avis circonstancié de votre notaire. Si vous disposez d’autres solutions (vente classique, crédit relais, paiement fractionné…), explorez-les en priorité.

Plutôt que de confier votre bien à l’État sans certitude ni contrepartie, Bien Vite Vendu vous permet de vendre rapidement, sans aucune gestion à assurer et sans dépendre d’un acheteur qui doit obtenir un prêt. Vous connaissez votre prix de vente sous 48h.

En résumé : bâtir votre plan de paiement sans trésorerie

Comment payer les droits de succession sans argent n’est pas une impasse : c’est une question d’organisation, de calendrier, et de choix stratégiques. Vous disposez de plusieurs leviers pour mobiliser le bien hérité et financer votre dette fiscale, à condition d’agir rapidement et de vous faire accompagner par votre notaire.

La vente du bien reste la solution la plus directe et la plus sûre. Elle vous permet de régler les droits directement au moment de l’acte authentique, sans contracter de crédit, sans pénalité, et sans risque de blocage. Si vous choisissez cette voie, concentrez-vous sur une estimation réaliste, une mise en marché rapide, et un calendrier aligné sur l’échéance fiscale. Pour aller plus loin sur les démarches, consultez notre guide complet sur vendre une maison reçue en héritage.

Si la vente tarde ou si vous souhaitez conserver le bien, explorez les mécanismes alternatifs : paiement fractionné, paiement différé en cas de démembrement, crédit relais succession, ou arbitrage sur un autre actif du patrimoine. Chaque dispositif a ses conditions, ses coûts, et ses délais : comparez-les avec votre notaire pour choisir celui qui correspond à votre situation.

La dation en paiement, enfin, reste une option exceptionnelle, réservée aux biens d’intérêt patrimonial majeur et à utiliser en dernier recours.

Dans tous les cas, anticipez, collectez les pièces nécessaires, et construisez votre plan de paiement avant l’échéance. C’est la meilleure manière d’éviter les surcoûts et de transformer cette période délicate en opportunité pour clarifier votre patrimoine.

Le temps joue contre vous : pénalités de retard, majorations, dossier bancaire à monter… Bien Vite Vendu supprime tous ces obstacles. Pas de visites, pas de clause de prêt, pas de mauvaise surprise : juste une offre ferme et un calendrier de vente que vous maîtrisez.

Puis-je vendre avant d’avoir déposé la déclaration de succession ?

Oui, vous pouvez mettre le bien en vente dès maintenant. La déclaration de succession et le paiement des droits restent exigibles dans les délais légaux de 6 mois, mais rien ne vous empêche de commercialiser le bien immédiatement. Votre notaire coordonne l’ensemble : il prélève les droits de succession sur le produit de la vente au moment de l’acte authentique, puis vous verse le solde.

Le notaire peut-il régler directement les droits avec le produit de la vente ?

Oui, c’est précisément son rôle. Lors de l’acte authentique de vente, le notaire encaisse l’intégralité du prix, prélève les droits de succession et les reverse à l’administration fiscale, puis vous verse le solde après déduction des frais annexes (diagnostics, mainlevées, commission d’agence si applicable). Vous n’avez aucune démarche supplémentaire à effectuer.

Que faire si un cohéritier bloque la vente en indivision ?

Commencez par tenter un accord via le notaire ou une médiation familiale. Exposez les conséquences du blocage : pénalités de retard, majoration des droits, dégradation du bien… Si aucun terrain d’entente n’est trouvé, vous pouvez demander le partage judiciaire ou la vente forcée sur la base de l’article 815 du Code civil. Cette procédure est longue et coûteuse, mais elle débloque les situations impossibles.

Le paiement fractionné est-il automatique si je n’ai pas la trésorerie ?

Non, il n’est pas accordé automatiquement. Vous devez adresser une demande motivée à l’administration fiscale avant l’échéance de 6 mois, en présentant un plan de remboursement et des garanties (souvent une hypothèque sur le bien). L’administration examine votre dossier et décide d’accepter, de refuser, ou de proposer un calendrier différent. Préparez cette demande avec votre notaire.

Un crédit relais succession est-il risqué ?

Le crédit relais comporte un coût (intérêts et frais) et une durée limitée, généralement de 12 à 24 mois. Le risque principal est de ne pas pouvoir vendre le bien dans ce délai, ce qui vous obligerait à chercher un refinancement ou à vendre dans l’urgence. Assurez-vous d’avoir une stratégie de commercialisation réaliste, une estimation solide, et des garanties acceptées par la banque avant de vous engager.

Puis-je signer un compromis sans avoir encore les fonds pour les droits ?

Oui, et c’est même souvent utile. Signer un compromis sécurise un calendrier de vente et facilite l’obtention d’un crédit relais ou l’acceptation d’un paiement fractionné par l’administration fiscale. Le compromis prouve que vous avez une stratégie de paiement crédible et que les fonds arriveront prochainement.

La dation en paiement fonctionne-t-elle pour tout bien immobilier ?

Non. La dation en paiement est réservée aux biens présentant un intérêt artistique, historique, naturel ou stratégique pour l’État. Les biens immobiliers classiques (appartements, maisons sans caractère particulier) ne sont généralement pas acceptés. L’acceptation reste discrétionnaire et la procédure peut prendre plusieurs mois, voire plus d’un an.

Qui paie les charges et impôts du bien avant la vente ?

Les indivisaires, au prorata de leurs parts respectives. Cela inclut les charges courantes (eau, électricité, entretien), la taxe foncière, les frais de copropriété, et les éventuels frais de mise en vente (diagnostics, photos, publicité). Intégrez ces dépenses dans votre plan de trésorerie pour éviter les mauvaises surprises.

Est-ce utile de louer temporairement pour payer les droits ?

La location peut générer des revenus, mais elle est souvent trop lente pour répondre à l’urgence des droits de succession (délai de 6 mois). À envisager uniquement si vous êtes certain de ne pas pouvoir vendre dans les temps, si le bien est loué facilement, et si vous avez obtenu un paiement fractionné ou différé pour lisser la charge fiscale.

Comment fixer un prix « vendable » rapidement ?

Croisez l’estimation notariale avec un ou deux avis d’agences locales, analysez les ventes récentes de biens similaires dans le quartier, et évitez toute surcote spéculative. Visez un prix dans la fourchette basse du marché si vous devez vendre dans un délai contraint : un bien bien positionné se vend en quelques semaines, là où un bien surcoté peut rester plusieurs mois sans offre.