Estimer correctement un immeuble de rapport, c’est bien plus qu’un simple exercice comptable. C’est le socle de toute votre stratégie de vente. Un prix trop élevé fait fuir les investisseurs sérieux. Un prix trop bas, et vous perdez des dizaines de milliers d’euros, sans même vous en rendre compte. Entre les deux, il y a une méthode. Ou plutôt trois, que nous allons détailler ici, pas à pas, pour que vous puissiez fixer un prix de vente juste, défendable, et cohérent avec la réalité du marché.

Estimation d’immeuble de rapport : pourquoi une estimation précise est le pilier de votre succès de vendeur

Vendre un immeuble de rapport, ce n’est pas vendre un bien d’habitation classique. Vous vendez un actif productif de revenus, à des acheteurs qui ont des calculettes, des objectifs de rentabilité, et parfois des conseillers en patrimoine. Face à ce profil d’investisseur, votre prix doit tenir debout. Sinon, vous perdez en crédibilité, et votre bien stagne sur le marché.

Attirer des investisseurs qualifiés sans brader votre actif

Un prix cohérent avec les standards du secteur attire les bons profils : ceux qui connaissent le marché, qui ont les moyens, et qui cherchent un bien prêt à produire des revenus. Un prix surévalué, même de 10 à 15 %, fait fuir ces acheteurs. Ils comparent, ils calculent, et ils passent leur chemin dès qu’un écart apparaît entre votre demande et les standards locaux.

Justifier votre prix par des chiffres vérifiables en négociation

Chaque euro que vous demandez doit pouvoir se justifier. Quand un investisseur vous interroge sur votre prix, vous devez pouvoir sortir un tableau de loyers, un taux de capitalisation documenté, une liste de comparables. Cette capacité à prouver renforce considérablement votre position en négociation. Vous n’êtes plus dans le ressenti, mais dans le factuel.

Vendre plus vite en évitant les baisses de prix pénalisantes

Un bien qui reste trop longtemps sur le marché envoie un signal négatif. Les acheteurs se demandent ce qui ne va pas. Et quand vous baissez votre prix après plusieurs semaines sans visite, vous perdez deux fois : en temps, et en image. Partir sur un prix bien calibré, c’est se donner les meilleures chances de vendre dans les trois à six mois, sans avoir à revoir votre copie.

Pour aller plus loin sur ce sujet, consultez notre guide : Ma maison ne se vend pas : que faire ?

Maximiser la plus-value nette en partant d’une base solide

Votre estimation immeuble de rapport ne doit pas seulement refléter ce que vous voulez obtenir. Elle doit refléter ce que le marché est prêt à payer, compte tenu de la rentabilité de votre actif, de son état, de son emplacement. En partant d’une base solide, vous maximisez vos chances d’obtenir le meilleur prix possible, tout en vendant dans un délai raisonnable.

Vous avez investi dans un immeuble de rapport et vous souhaitez vendre, mais la perspective de gérer des offres bancaires, des délais interminables et des clauses suspensives vous freine ? Bien Vite Vendu rachète votre immeuble rapidement, sans gestion de votre part et sans aucune clause suspensive d’obtention de prêt.

Méthode 1 : l’approche par le rendement locatif (taux de capitalisation)

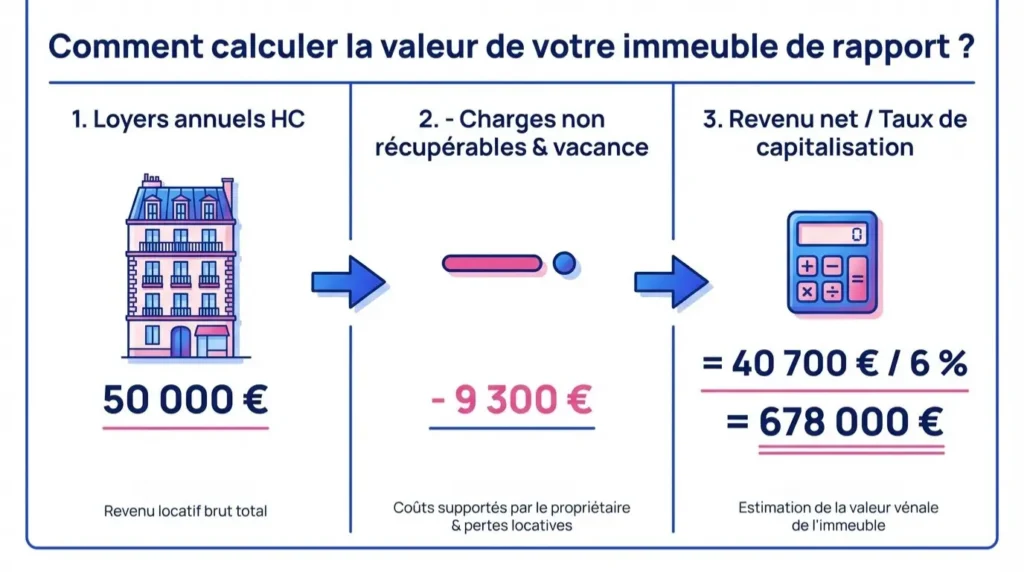

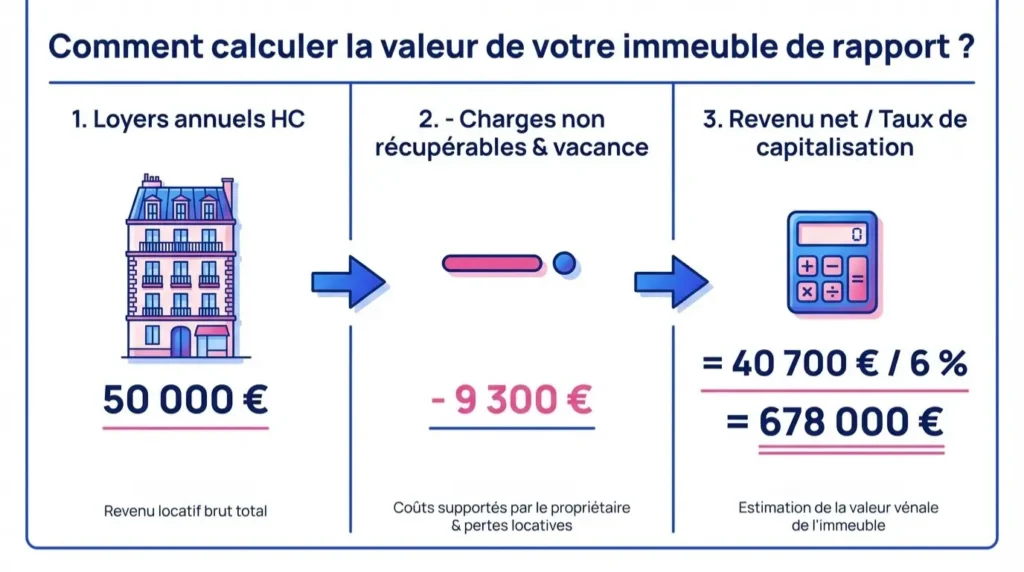

C’est la méthode de référence pour valoriser un immeuble de rapport. Elle repose sur un principe simple : votre bien vaut ce qu’il rapporte, ajusté par le risque que l’investisseur accepte de prendre. On appelle ça le taux de capitalisation, ou taux de rendement. Plus ce taux est bas, plus votre bien est valorisé. Plus il est élevé, plus l’investisseur attend de rentabilité immédiate pour compenser un risque perçu.

Définition et logique pour un vendeur

Valorisation basée sur les loyers annuels hors charges et le risque perçu — Votre immeuble génère des loyers. Ces loyers, une fois déduites les charges qui vous incombent (taxe foncière, assurance, entretien, gestion), constituent votre revenu net annuel. Ce revenu est ensuite divisé par un taux de capitalisation, fixé en fonction du marché local et du type de bien. Résultat : vous obtenez une valeur vénale de l’immeuble locatif.

Si votre immeuble est entièrement loué, ou destiné à l’être, c’est cette méthode que les investisseurs utiliseront en premier. Elle leur donne une vision directe de la rentabilité de leur futur investissement. C’est aussi celle que les notaires et les agents spécialisés privilégient.

Calcul pas à pas

Formule : Valeur = Loyers annuels HC nets de vacance / Taux de capitalisation

Prenons un exemple concret. Votre immeuble génère 50 000 € de loyers annuels hors charges. Vous retirez 2 % de vacance structurelle, soit 1 000 €. Vous retirez également les charges non récupérables : taxe foncière (4 000 €), assurance (800 €), gestion (2 000 €), entretien courant (1 500 €). Soit un total de 8 300 €.

Votre revenu net annuel est donc de : 50 000 – 1 000 – 8 300 = 40 700 €.

Si le taux de capitalisation retenu pour votre secteur est de 6 %, votre valeur estimée est : 40 700 / 0,06 = 678 333 €, arrondis à 680 000 €.

Retirer la vacance structurelle et impayés moyens du secteur — Même si votre immeuble est plein aujourd’hui, un investisseur intégrera une marge de sécurité. En milieu urbain stable, on retient souvent 2 à 3 % de vacance. Dans des zones plus tendues ou des biens moins attractifs, ce taux peut monter à 5 ou 7 %. Intégrez aussi un taux d’impayés moyen (1 à 2 % en général), sauf si vous avez un historique impeccable à prouver.

Isoler les charges non récupérables du propriétaire — La taxe foncière, l’assurance propriétaire non occupant (PNO), les frais de syndic ou de gestion, les gros travaux… tout cela vient réduire votre revenu net. Listez-les précisément, avec les montants annuels réels.

Tester 2-3 scénarios de taux pour une fourchette — Un taux de 5 % donnera une valeur plus élevée qu’un taux de 7 %. Testez plusieurs hypothèses pour définir une fourchette de prix réaliste. Cela vous permettra aussi de mieux comprendre la sensibilité de votre valorisation au taux retenu.

Données à rassembler

- Baux de location signés, quittances et état des loyers par lot — Rassemblez vos baux en cours, les quittances des 12 derniers mois, et l’historique des loyers perçus. Si un lot est vacant, notez-le clairement, et indiquez le loyer de marché attendu.

- Taxe foncière, assurance PNO, charges non récupérables, frais de gestion — Compilez vos avis de taxe foncière, vos contrats d’assurance, vos factures de syndic ou de gestion locative, vos dépenses d’entretien courant.

- Historique de vacance, impayés, contentieux — Si vous avez eu des périodes de vacance ou des impayés, documentez-les. Montrez aussi ce que vous avez fait pour y remédier.

- Travaux récurrents et capex prévisionnels — Si vous savez qu’une toiture devra être refaite dans trois ans, ou qu’une chaudière collective arrive en fin de vie, notez-le. Ces éléments impactent la perception du risque, donc le taux de capitalisation que l’investisseur appliquera.

Déterminer le taux de capitalisation pertinent

- S’appuyer sur comparables de ventes locales — Le taux de capitalisation varie selon le secteur géographique, la typologie de l’immeuble (logements seuls, mixte avec commerce, bureaux…), et la qualité perçue du bien. Un immeuble entièrement rénové dans un centre-ville attractif aura un taux plus bas (4 à 5 %) qu’un immeuble vieillissant en périphérie (7 à 8 %).

- Consulter DVF, notaires, agents spécialisés, bases pro — Les données DVF (Demande de Valeur Foncière) accessibles sur data.gouv.fr vous donnent les prix de vente réels. Les notaires locaux publient régulièrement des statistiques de marché.

- Ajuster le taux selon localisation, état, qualité des locataires — Si vos locataires sont stables, vos baux longs, votre immeuble en bon état, vous pouvez défendre un taux plus bas. À l’inverse, un immeuble nécessitant des travaux ou situé dans un secteur moins prisé justifiera un taux plus élevé.

- Documenter le choix du taux pour défendre le prix en négociation — Préparez une note explicative : pourquoi vous retenez un taux de 5,5 % et pas 6,5 % ? Appuyez-vous sur des ventes comparables, des rapports de notaires, des analyses de marché.

Méthode 2 : l’approche par comparaison (test de la réalité du marché)

La méthode par comparaison consiste à regarder ce qui s’est vendu autour de vous, dans des conditions similaires, et à ajuster votre prix en conséquence. C’est un test de réalité indispensable, même si votre calcul de rendement est parfait. Car un immeuble ne vaut que ce qu’un acheteur est prêt à payer, ici et maintenant.

Cette approche est également utile pour fixer le prix d’autres types de biens. Notre article sur le calcul du prix au m² d’une maison vous donnera une vision complémentaire de la méthode comparative.

Principe et périmètre des comparables

- Sélectionner des immeubles similaires vendus récemment, même zone — Cherchez des ventes d’immeubles de rapport dans votre quartier ou votre commune, idéalement dans un rayon de 500 mètres à 2 kilomètres selon la densité urbaine.

- Prioriser les transactions de moins de 12-18 mois — Concentrez-vous sur les ventes récentes, période pendant laquelle le marché n’a généralement pas radicalement changé.

- Exclure les biens atypiques s’ils biaisent la moyenne — Vente forcée, succession en urgence, bien très dégradé… ne les intégrez pas dans votre calcul. Gardez seulement les transactions représentatives d’un marché normal.

Critères de comparaison essentiels

- Adresse, micro-localisation, attractivité locative — Proximité des transports, écoles, commerces, sécurité perçue…

- Surface totale, nombre de lots, mix habitation/commerce/bureaux

- État du bâti, parties communes, conformité technique

- Revenus locatifs, vacance, durée résiduelle des baux, réversion potentielle

Où trouver des données fiables

- DVF et data.gouv — Le site data.gouv.fr met à disposition les données DVF (Demande de Valeur Foncière), qui recensent toutes les transactions immobilières notariées en France.

- Notaires, agents immobiliers d’investissement, bases d’études locales — Les notaires publient régulièrement des études de marché locales, avec des fourchettes de prix au m².

- Rapports de marché d’acteurs spécialisés — Certaines structures publient des rapports trimestriels ou annuels sur les rendements et prix de vente par secteur.

Ajustements de prix (pondérations et décotes)

- Appliquer primes/décotes pour état, emplacement, ascenseur, stationnement — Si votre immeuble dispose d’un ascenseur et que les comparables n’en ont pas, vous pouvez appliquer une prime de 5 à 10 %. Inversement, si votre bien nécessite des travaux, appliquez une décote proportionnelle.

- Pondérer selon rendement constaté vs votre rendement net — Si un comparable a été vendu avec un rendement brut de 5 %, et que le vôtre affiche 6 %, vous pouvez justifier un prix légèrement supérieur à surface égale.

- Isoler les ventes « forcées » ou biens vacants atypiques

- Documenter chaque ajustement pour crédibiliser votre prix demandé — Préparez un tableau comparatif : adresse, surface, nombre de lots, état, prix de vente, ajustements appliqués. Ce document vous servira en négociation.

Vous avez fait vos calculs, identifié des comparables… mais la perspective de négocier avec des investisseurs aguerris, de gérer les visites et d’attendre un financement bancaire vous pèse ? Bien Vite Vendu vous fait une offre, sans délai bancaire et sans aucune clause suspensive. Vous vendez vite, vous passez à autre chose.

Méthode 3 : l’approche par le coût de remplacement déprécié

Cette méthode est moins utilisée pour les immeubles anciens, mais elle garde son intérêt dans certains contextes : immeuble récent, bien atypique, marché local très étroit. Elle consiste à estimer combien il en coûterait de reconstruire votre immeuble aujourd’hui, puis à retirer la dépréciation liée à son âge et à son état.

Définition et intérêt pour un vendeur

Formule : Valeur = Terrain nu + Coût de reconstruction – Dépréciations — Vous estimez la valeur du terrain nu (en fonction du prix au m² constructible local), vous ajoutez le coût de construction actuel (environ 1 200 à 1 800 €/m² selon la région et la qualité), puis vous retranchez la vétusté et l’obsolescence.

Cette approche indique une valeur plancher en l’absence de comparables fiables. Si vous êtes dans une zone où très peu d’immeubles de rapport se vendent, elle vous donne un repère. Elle fixe un prix en dessous duquel vous savez que vous bradez votre bien.

Composants du calcul

- Valeur du terrain au m² constructible — Consultez les prix de terrains constructibles dans votre commune. Les notaires, les services d’urbanisme, ou les sites spécialisés vous donneront des fourchettes.

- Coût de construction actuel — Comptez entre 1 200 et 1 800 €/m² en moyenne. Ajoutez les honoraires d’architecte (10 à 15 % du coût de construction) et une marge d’aléas (5 à 10 %).

- Vétusté, obsolescence fonctionnelle et technique — La vétusté se calcule souvent de manière forfaitaire : 1 à 2 % par an selon le type de bien. L’obsolescence technique (absence d’ascenseur, mauvaise isolation, électricité ancienne) peut ajouter une décote supplémentaire.

- Normes actuelles vs existant — Si votre immeuble ne respecte pas les normes en vigueur (isolation thermique, accessibilité…), un investisseur devra budgéter une mise aux normes.

Quand l’utiliser

- Bien atypique ou très récent — Si votre immeuble a moins de 10 ans, ou s’il présente des caractéristiques uniques (matériaux, surface, implantation), cette méthode vous donne un point de repère utile.

- Marché local étroit avec forte dispersion des prix — Dans certaines zones rurales ou semi-rurales, les ventes d’immeubles de rapport sont rares. Le coût de remplacement vous aide à fixer un plancher.

- Pour appuyer un prix face à un investisseur prudent — Un investisseur qui hésite peut être rassuré par un calcul montrant que votre prix est inférieur au coût de reconstruction.

Limites et précautions

- Peu sensible à la demande réelle des investisseurs — Cette méthode ne tient pas compte de la rentabilité locative.

- Nécessite des hypothèses techniques sourcées et à jour — Les coûts de construction évoluent. Si vos hypothèses datent de trois ans, votre calcul ne vaut plus rien.

- À croiser impérativement avec rendement et comparaison — Ne vous basez jamais uniquement sur cette méthode. Elle doit venir en complément des deux autres, pour valider ou questionner votre fourchette de prix.

Synthèse : combiner les 3 méthodes pour arrêter votre prix de mise en vente

Aucune des trois méthodes n’est parfaite prise isolément. Chacune éclaire un aspect différent de la valeur de votre immeuble de rapport. Votre rôle, en tant que vendeur, est de les croiser intelligemment pour définir un prix de vente qui tienne la route face aux investisseurs.

Pondérer les résultats

- Donner le plus de poids au rendement pour un immeuble locatif pur — Si votre bien est un immeuble 100 % locatif, accordez-lui 60 à 70 % de poids dans votre décision finale. Elle reflète directement ce que les investisseurs recherchent.

- Utiliser la comparaison pour valider la réalité du marché — Elle corrige les excès du calcul théorique. Si votre méthode par le rendement vous donne 700 000 € mais que tous les comparables tournent autour de 650 000 €, vous devez revoir vos hypothèses. Accordez-lui 20 à 30 % de poids.

- Garder le coût de remplacement comme filet de sécurité — Cette méthode fixe un plancher. Utilisez-la comme garde-fou, avec 10 à 15 % de poids maximum.

Définir une fourchette de prix

- Établir bas/médian/haut selon scénarios de taux et comparables — Testez plusieurs hypothèses. Par exemple : 620 000 € en bas, 680 000 € au milieu, 730 000 € en haut.

- Intégrer l’urgence de vente et la stratégie — Si vous devez vendre vite, partez sur le bas de la fourchette. Si vous n’êtes pas pressé et que le marché est dynamique, vous pouvez tester le haut de la fourchette pendant quelques semaines.

Choisir le prix de mise en vente et la stratégie

- Prix affiché aligné avec la cible d’investisseurs visée — Demandez-vous qui vous voulez attirer : des investisseurs cherchant du rendement immédiat ? Des acheteurs prêts à valoriser le bien après acquisition ?

- Anticiper marges de négociation et points de justification — Laissez une marge de négociation de 5 à 8 % dans votre prix affiché. Préparez vos arguments chiffrés pour défendre chaque euro. Plus vous êtes rigoureux, moins vous subirez la pression à la baisse.

- Préparer un dossier chiffré prêt à être partagé — Votre dossier doit contenir : un tableau de synthèse des loyers, un calcul du rendement net, une sélection de 3 à 5 comparables avec ajustements, une note de méthode, et une conclusion sur la valeur estimée.

Pour vous aider à préparer l’ensemble de vos documents, consultez notre guide : Vendre un immeuble de rapport : le guide complet

Dossier de justification à remettre en commercialisation

- Tableau récapitulatif loyers annuels HC, charges non récupérables, vacance — Présentez vos revenus nets de manière claire et transparente. Un investisseur doit pouvoir refaire le calcul lui-même et retrouver vos chiffres.

- Sélection de comparables sourcés avec ajustements — Indiquez l’adresse, la date de vente, le prix, la surface, les ajustements appliqués. Citez vos sources (DVF, notaire, agent).

- Note de méthode expliquant le taux de capitalisation retenu — Justifiez en quelques lignes pourquoi vous retenez un taux de 5,5 % plutôt que 6,5 %. Appuyez-vous sur des éléments factuels.

- Conclusion sur la valeur vénale et le prix affiché — Terminez par une conclusion synthétique du type : « Compte tenu des loyers nets de 42 000 €, d’un taux de capitalisation médian de 6 % constaté sur le secteur, et d’une fourchette de comparables entre 650 000 et 720 000 €, la valeur vénale de l’immeuble locatif est estimée à 680 000 €. Le prix de mise en vente est fixé à 695 000 €, avec une marge de négociation intégrée. »

Vous souhaitez comprendre comment négocier une fois le prix fixé ? Notre guide sur la négociation du prix entre particuliers vous aidera à préparer vos arguments et à défendre votre net vendeur.

Votre dossier est prêt, votre prix est fixé… mais vous n’avez pas envie de passer des semaines à gérer des visites, des contre-offres et une attente bancaire incertaine ? Bien Vite Vendu vous achète votre immeuble directement, sans intermédiaire, sans délai lié à un prêt et sans aucune gestion de votre part.

Comment choisir le bon taux de capitalisation pour mon immeuble ?

Appuyez-vous sur les ventes locales récentes d’immeubles comparables, consultez les données publiées par les notaires et les agents spécialisés, et tenez compte de l’état de votre bien, de la qualité de vos locataires et du risque perçu dans votre secteur. Retenez un intervalle (par exemple 5,5 à 6,5 %) et documentez pourquoi vous privilégiez tel ou tel taux. Cette rigueur renforcera votre crédibilité en négociation.

Dois-je intégrer les loyers potentiels non encore réalisés ?

Non, dans le calcul de base de votre estimation immeuble de rapport. Partez toujours des loyers effectivement perçus. Si vous avez des lots vacants que vous pensez pouvoir louer à un prix supérieur, présentez ce potentiel dans un scénario distinct, avec des éléments de preuve : annonces similaires, demande locative constatée, travaux de valorisation réalisés.

Comment traiter des logements vacants dans l’estimation ?

Retirez les revenus des logements vacants de votre calcul de loyers annuels, puis appliquez un taux de vacance structurelle prudent (2 à 5 % selon le secteur) sur les lots effectivement loués. Si vous pouvez justifier d’un loyer de marché réaliste pour les logements vides, mentionnez-le en annexe, mais ne le comptez pas dans le revenu net de base.

Les impayés affectent-ils ma valorisation ?

Oui, directement. Intégrez un taux d’impayés moyen (1 à 2 % en général) dans votre calcul de revenu net. Si vous avez un historique d’impayés supérieur à la moyenne, documentez les actions que vous avez prises pour y remédier : procédures engagées, changement de gestion, sélection renforcée des locataires. Cela rassurera l’investisseur.

Comment valoriser des travaux récents déjà réalisés ?

Préparez un dossier avec factures, garanties décennales, photos avant/après. Ces travaux peuvent justifier un taux de capitalisation plus bas (donc une valeur plus élevée), ou une prime à la comparaison avec des biens moins bien entretenus. Montrez que ces investissements réduisent le risque et améliorent la rentabilité à court terme.

Puis-je afficher un prix au-dessus de la fourchette ?

Oui, pour tester le marché, surtout si vous n’êtes pas pressé. Mais prévoyez un ajustement rapide (sous 4 à 6 semaines) si l’intérêt reste faible. Un bien qui stagne trop longtemps perd en attractivité. Mieux vaut partir sur un prix juste et vendre vite que de rester bloqué plusieurs mois.

Quelle fraîcheur des données viser ?

Utilisez des loyers à jour (des 12 derniers mois), et des comparables de ventes de moins de 12 à 18 mois. Au-delà, le marché peut avoir évolué significativement, surtout dans les zones en forte croissance ou en déclin. Actualisez régulièrement vos données si votre vente s’étale sur plusieurs mois.

Faut-il faire appel à un expert indépendant ?

C’est utile pour les actifs de forte valeur (au-delà de 800 000 à 1 million d’euros), ou dans les marchés complexes où les comparables sont rares. Un rapport d’expertise crédibilise votre prix, rassure les investisseurs institutionnels, et facilite les négociations avec les banques prêteuses. Le coût (entre 1 500 et 3 000 € en général) peut être amorti par une meilleure négociation.

La taxe foncière influe-t-elle sur la valeur ?

Oui, car elle constitue une charge non récupérable qui réduit votre revenu net propriétaire. Plus elle est élevée, plus le rendement net est faible, et donc plus la valeur estimée par la méthode du rendement baisse. Incluez-la systématiquement dans vos calculs.

Quelle précision viser pour mon prix affiché ?

Une fourchette de ± 3 à 5 % autour d’une valeur médiane issue du croisement des trois méthodes est généralement crédible. Par exemple, si votre valeur médiane est de 680 000 €, une fourchette de 650 000 à 710 000 € est cohérente. Le prix affiché dépendra ensuite de votre stratégie et de votre urgence de vente.