Vous avez signé un compromis de vente et l’échéance approche, mais votre acheteur vous demande un délai supplémentaire. Cette situation, bien plus fréquente qu’on ne le pense, peut susciter des interrogations légitimes : dois-je accepter ? Comment formaliser cette prolongation du compromis de vente ? Quels sont les risques pour mon calendrier et mes projets ?

La prolongation du compromis de vente n’est pas une fatalité subie. C’est un outil à votre disposition pour sécuriser votre vente, à condition de bien comprendre les motifs légitimes de report, de formaliser correctement l’accord, et de protéger vos intérêts de vendeur. Ce guide vous explique quand et comment gérer cette étape, en évitant les pièges et en prenant les bonnes décisions au bon moment.

Prolongation compromis de vente : quand est-elle nécessaire pour le vendeur ?

Lorsqu’un acheteur demande une prolongation du compromis de vente, il est essentiel de comprendre les raisons de ce retard. Tous les motifs ne se valent pas : certains sont légitimes et justifiés par des délais administratifs ou bancaires incompressibles, d’autres peuvent révéler une fragilité du dossier ou un manque de sérieux.

Votre rôle de vendeur consiste à évaluer la situation avec lucidité, en vous appuyant sur des preuves concrètes et sur l’expertise de votre notaire. Voyons les causes les plus courantes qui peuvent justifier un report de la signature de l’acte authentique.

Retard d’offre de prêt de l’acheteur (condition suspensive)

C’est la raison numéro un des demandes de prolongation. La condition suspensive d’obtention de prêt protège l’acheteur : si son financement n’est pas accordé dans les délais prévus au compromis, il peut se rétracter sans pénalité. Mais cette protection peut aussi générer des retards.

Concrètement, si l’acheteur n’a pas encore reçu son offre de prêt alors que la date butoir approche, il peut solliciter un avenant pour laisser à sa banque le temps de finaliser le dossier. En tant que vendeur, vous devez vérifier plusieurs points avant d’accepter :

- La date limite de la condition suspensive inscrite dans le compromis : elle est souvent fixée à 45 jours après la signature, conformément à l’usage.

- Les justificatifs bancaires : exigez une attestation écrite de la banque confirmant que le dossier est en cours d’instruction, ou un courrier expliquant les raisons du retard.

- La cohérence du délai demandé : quelques semaines sont raisonnables si la banque est sur le point de rendre sa décision. Au-delà, cela peut signaler une difficulté plus profonde.

Ne donnez jamais votre accord sur la base de promesses verbales. Sans preuves concrètes, vous risquez d’immobiliser votre bien pour un projet incertain.

Délais administratifs (DPU, urbanisme, purge des droits)

Certains retards échappent au contrôle des parties et relèvent de contraintes légales ou réglementaires. Le plus courant est le droit de préemption urbain (DPU) : lorsque votre bien est situé dans une zone où la mairie dispose de ce droit, elle a généralement deux mois pour se prononcer.

Si cette période n’est pas encore écoulée à la date prévue pour l’acte de vente, il faudra reporter la signature. D’autres délais administratifs peuvent également justifier une prolongation du compromis de vente :

- Les certificats d’urbanisme ou décisions administratives en attente.

- Les servitudes à publier au service de la publicité foncière.

- Les purges de droits (retrait litigieux, succession, etc.).

Dans tous ces cas, le notaire joue un rôle central. Il anticipe ces délais dès la rédaction du compromis, mais des imprévus peuvent survenir. Faites le point avec lui pour obtenir une estimation réaliste de la nouvelle date butoir et pour éviter que le compromis ne devienne caduc par dépassement du délai initial.

Complexité du dossier (servitudes, diagnostics, mise en conformité)

Parfois, la vente révèle des éléments imprévus qui nécessitent des actions correctives avant la signature de l’acte authentique. Cela peut concerner :

- Des servitudes non identifiées au départ, nécessitant un complément d’information ou une régularisation.

- Un bornage à réaliser si les limites de votre terrain ne sont pas clairement établies.

- Un assainissement non conforme ou des diagnostics révélant des travaux à effectuer.

Si ces points ont été anticipés dans le compromis (par exemple, une clause suspensive vous donnant le temps de faire réaliser un bornage), la prolongation devient logique. En revanche, si l’acheteur découvre un problème et demande un délai pour obtenir des devis ou négocier des conditions, soyez vigilant.

Avant d’accepter, demandez des éléments concrets : devis de géomètre-expert, planning de travaux, engagement écrit de l’acheteur sur le maintien du prix. Ajustez l’échéance en fonction de délais réalistes, et faites valider le tout par votre notaire.

Votre acheteur vous demande un délai et vous craignez que la vente ne se concrétise jamais ? Avec Bien Vite Vendu, vous vendez rapidement à un acheteur professionnel, sans aucune clause suspensive d’obtention de prêt et sans aucune gestion de votre part. Recevez une estimation du prix de rachat sous 48h.

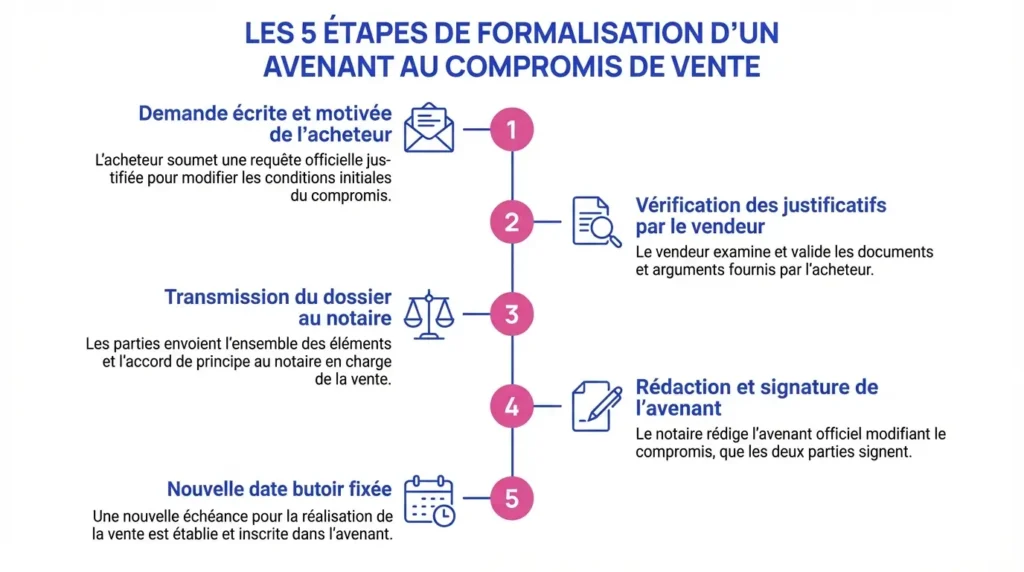

Demander et formaliser la prolongation : la procédure côté vendeur

Vous avez compris les motifs du retard et décidé d’accepter la prolongation. Maintenant, il faut formaliser cet accord. Une règle absolue : jamais d’accord verbal. Seul un document écrit, signé par les deux parties, a une valeur juridique.

Le bon outil pour cela, c’est l’avenant au compromis de vente. Voici comment le mettre en place, étape par étape, en sécurisant vos intérêts.

Obtenir l’accord des parties par écrit

Tout commence par une demande claire et motivée de l’acheteur. Il doit vous transmettre par écrit (courrier, email, ou via le notaire) :

- Le motif précis du report.

- Le délai supplémentaire souhaité.

- Les pièces justificatives (attestation bancaire, courrier d’administration, etc.).

Vérifiez la cohérence entre ce qui est demandé et les pièces fournies. Si quelque chose vous semble flou ou insuffisamment documenté, demandez des précisions avant d’aller plus loin.

Une fois que vous êtes d’accord sur le principe, validez votre acceptation par email ou courrier, puis transmettez immédiatement le dossier à votre notaire. Ne signez rien vous-même : c’est le notaire qui rédige l’avenant et s’assure qu’il respecte le cadre légal.

Avenant au compromis de vente : mentions indispensables

L’avenant au compromis de vente est un contrat à part entière. Il doit contenir plusieurs mentions obligatoires pour être valide et protéger vos droits :

- La nouvelle date butoir : date limite pour la réalisation de la condition suspensive (si c’est l’objet du report) ou pour la signature de l’acte authentique.

- Le motif précis du report : retard de prêt, délai administratif, etc., avec les pièces justificatives annexées.

- Le maintien de toutes les autres clauses : prix, conditions suspensives, indemnité d’immobilisation, pénalités en cas de défaillance. Rien ne change, sauf la date.

- Les signatures des deux parties : vous et l’acheteur, avec une date certaine pour éviter toute contestation ultérieure.

Le notaire veille à ce que tout soit clair et conforme. Il notifie ensuite l’avenant à toutes les parties concernées : vous, l’acheteur, et éventuellement la banque ou l’administration si cela a un impact sur leurs délais.

Rôle du notaire et calendrier

Le notaire est votre allié pour sécuriser la prolongation du compromis de vente. Il s’assure que l’avenant respecte la loi et protège vos intérêts. Il coordonne aussi les différents acteurs : banque de l’acheteur, services administratifs, et bien sûr les deux parties.

Concrètement, le notaire va :

- Rédiger l’avenant en vérifiant qu’il aligne bien les nouvelles échéances avec les contraintes réelles (délai bancaire, purge du DPU, etc.).

- Planifier dès maintenant la date cible de l’acte de vente définitif, en tenant compte de tous les délais incompressibles.

- Prévoir une issue en cas de nouvel échec : que se passe-t-il si la nouvelle date n’est pas respectée ? Caducité automatique ? Pénalités ? Ces points doivent être clarifiés dans l’avenant.

Ne cherchez pas à gérer cette étape seul. Le notaire est rémunéré pour cela, et son expertise vous évite des erreurs coûteuses.

Quelles sont les conséquences et les précautions à prendre pour le vendeur ?

Accepter une prolongation du compromis de vente n’est pas anodin. Cela décale votre calendrier, immobilise votre bien plus longtemps, et comporte un risque : la vente peut encore échouer malgré le délai supplémentaire.

Avant de donner votre accord, mesurez les impacts concrets sur vos projets et prenez les précautions nécessaires pour limiter les risques.

Impacts concrets sur votre calendrier et vos projets

Un report de quelques semaines peut sembler mineur, mais il peut bouleverser votre organisation personnelle. Voici les principaux points à vérifier :

- Votre déménagement : si vous aviez planifié un départ à une date précise, il faudra peut-être décaler le préavis, le déménageur, ou les dates de remise des clés.

- Votre prochain achat : si vous achetez un nouveau bien, vérifiez que le délai supplémentaire ne met pas en péril votre propre financement ou votre compromis d’achat.

- Les coûts additionnels : stockage de meubles, intérêts d’emprunt en cours, ou frais de garde du bien (charges de copropriété, taxe foncière, assurances) pendant la période prolongée.

Chiffrez ces coûts avant de décider. Si la prolongation vous coûte 500 € de plus en charges et en logistique, et que l’acheteur demande deux mois supplémentaires sans garantie solide, il peut être plus rentable de refuser et de relancer la commercialisation.

Risques et signaux d’alerte

Prolonger le compromis, c’est parier sur le fait que l’acheteur obtiendra son prêt ou régularisera son dossier. Mais certains signaux doivent vous alerter :

- Des retards répétés : si c’est déjà la deuxième demande de prolongation, méfiez-vous. Cela peut signifier une fragilité du dossier bancaire.

- Un manque de transparence : l’acheteur ne fournit pas de justificatifs clairs ou ne répond pas à vos questions. Mauvais signe.

- Un dossier bancaire faible : apport insuffisant, taux d’endettement élevé, revenus instables. Demandez des preuves d’avancement concrètes : accord de principe de la banque, compte rendu de rendez-vous, engagement écrit du courtier.

Si vous avez un doute, fixez une ultime date ferme et raisonnable. Expliquez clairement que vous ne pourrez pas accorder de nouveau délai. Faites inscrire cette clause dans l’avenant pour éviter toute ambiguïté.

En cas de refus de prêt définitif, la condition suspensive s’applique et vous devrez reprendre le processus de vente depuis le début.

Des semaines d’attente et toujours aucune certitude sur le financement de votre acheteur ? Bien Vite Vendu achète votre bien directement, sans clause suspensive de prêt. Aucune gestion, aucun aléa bancaire : vous choisissez la date de signature chez le notaire.

Mesures pour sécuriser la vente pendant la prolongation

Plusieurs leviers sont à votre disposition pour limiter les risques :

- Maintenir l’indemnité d’immobilisation : elle a été versée lors de la signature du compromis et doit rester bloquée chez le notaire pendant toute la durée de la prolongation. Elle constitue votre garantie en cas d’annulation par l’acheteur (hors conditions suspensives).

- Envisager un complément d’indemnité : si la prolongation vous impose des contraintes financières, vous pouvez, avec l’accord de l’acheteur, demander un versement complémentaire. Cette démarche reste rare, mais elle peut être justifiée si le report dépasse plusieurs semaines.

- Insérer une clause d’annulation automatique : l’avenant doit préciser qu’à la nouvelle date butoir, le compromis devient caduc si l’acte n’est toujours pas signé. Pas de discussion, pas de nouvelle négociation.

- Centraliser tous les échanges via le notaire : il garde une trace écrite de tout, et vous évite les malentendus ou les promesses non tenues.

Refuser la prolongation : quelles alternatives pour le vendeur ?

Vous n’êtes pas obligé d’accepter une prolongation du compromis de vente. Si les motifs ne sont pas légitimes, si les preuves manquent, ou si le retard met en péril vos propres projets, vous avez le droit de refuser.

Voyons ce qui se passe dans ce cas, et comment gérer la suite.

Caducité du compromis et indemnité d’immobilisation

Si vous refusez la prolongation et que la date butoir initiale est dépassée, le compromis de vente devient caduc. Cela signifie qu’il n’a plus aucune valeur juridique, et que vous êtes libre de remettre votre bien en vente.

La question qui se pose alors : que devient l’indemnité d’immobilisation versée par l’acheteur ?

- Si l’acheteur est défaillant hors conditions suspensives : l’indemnité vous revient en dédommagement de l’immobilisation subie et du temps perdu.

- Si le refus de prêt est justifié dans les délais : la condition suspensive joue, et l’indemnité doit être restituée à l’acheteur.

C’est le notaire qui consigne cette somme et tranche selon les clauses du compromis. Ne prenez jamais l’initiative de conserver ou de restituer l’indemnité vous-même : laissez-le faire pour éviter tout contentieux.

Relancer la commercialisation rapidement

Une fois le compromis caduc, agissez vite pour éviter une période d’immobilisation trop longue. Voici les étapes à suivre :

- Actualisez vos diagnostics et pièces administratives : vérifiez que les diagnostics immobiliers (DPE, amiante, plomb, etc.) sont toujours en cours de validité. Complétez si besoin les documents d’urbanisme ou les servitudes.

- Adaptez votre prix ou votre stratégie : si le marché a évolué depuis la signature du compromis, ajustez votre prix ou votre communication pour maximiser vos chances.

- Réactivez vos annonces : republiez votre bien sur les plateformes, réactivez votre fichier acquéreurs, et contactez rapidement les candidats en attente.

Le temps perdu ne se rattrape jamais complètement, mais une réaction rapide limite les dégâts.

Arbitrage de décision : prolonger ou recommencer ?

Vous êtes face à un choix : donner un délai supplémentaire à l’acheteur actuel, ou repartir de zéro avec un nouveau cycle de commercialisation.

Posez-vous ces questions :

- Ai-je des preuves concrètes que l’acheteur obtiendra son financement ? Si oui, dans quel délai réaliste ?

- Combien me coûte une nouvelle commercialisation ? (diagnostics, annonces, visites, temps perdu)

- Le marché actuel est-il favorable à la vente ? Si les taux d’intérêt ont augmenté ou que la demande a baissé, relancer une vente peut prendre plusieurs mois.

Faites-vous accompagner par votre notaire pour trancher. Il connaît votre dossier, les délais bancaires moyens, et peut vous donner un avis éclairé sur la fiabilité de la demande de prolongation.

Décidez vite. Chaque semaine d’immobilisation vous éloigne de votre objectif.

Votre compromis est au point mort et vous ne savez pas si vous devez prolonger ou tout recommencer ? Bien Vite Vendu vous propose une alternative concrète : une offre de rachat sous 48h, un acte signé chez le notaire dans les délais que vous choisissez, et zéro gestion à prévoir de votre côté.

Ce qu’il faut retenir

La prolongation du compromis de vente n’est pas une décision à prendre à la légère. Elle peut sécuriser votre transaction si les motifs sont légitimes et les preuves solides. Mais elle peut aussi vous immobiliser inutilement si l’acheteur n’est pas en mesure de finaliser son financement.

Prenez le temps d’analyser la demande avec votre notaire, exigez des justificatifs écrits, et formalisez toujours votre accord par un avenant signé. Si vous choisissez de refuser, relancez rapidement la commercialisation pour limiter la perte de temps.

En toutes circonstances, gardez en tête que vous maîtrisez cette étape : la prolongation du compromis de vente reste un outil à votre service, et non une contrainte subie.

Vous voulez vendre sans subir les aléas d’un acheteur incertain ? Bien Vite Vendu rachète votre bien directement, sans clause suspensive de prêt et sans aucune gestion de votre part. Un seul interlocuteur, un calendrier maîtrisé.

Combien de temps peut-on prolonger un compromis de vente ?

Le plus souvent, on parle de 2 à 4 semaines. La durée dépend du motif : un retard bancaire justifie généralement quelques semaines, tandis qu’un délai administratif peut nécessiter un ou deux mois. Fixez une date butoir réaliste avec votre notaire, en fonction des preuves fournies par l’acheteur.

Le vendeur peut-il refuser une prolongation ?

Oui, vous pouvez refuser si le motif n’est pas légitime, si les justificatifs sont insuffisants, ou si le report met en péril vos projets. Faites-vous accompagner par votre notaire pour évaluer la demande et les conséquences d’un refus.

Faut-il un avenant pour prolonger ?

Oui, obligatoirement. Seul un avenant signé par les deux parties et rédigé par le notaire a une valeur juridique. Aucun accord verbal ou email ne suffit.

Puis-je conserver l’indemnité d’immobilisation si l’acheteur n’obtient pas son prêt ?

En principe non, si le refus de prêt est justifié dans les délais prévus par la condition suspensive. En revanche, si l’acheteur renonce pour un autre motif ou dépasse les délais sans justification, l’indemnité peut vous revenir. Le notaire tranche selon les clauses du compromis.

Qui rédige l’avenant et que doit-il contenir ?

C’est le notaire qui rédige l’avenant. Il doit mentionner la nouvelle date butoir, le motif précis du report, les pièces justificatives annexées, le maintien de toutes les autres clauses (prix, conditions, pénalités), et les signatures des deux parties avec une date certaine.

Que faire si la nouvelle date n’est pas respectée ?

Appliquez les clauses prévues dans l’avenant : caducité automatique ou pénalités selon ce qui a été décidé. Relancez immédiatement la commercialisation avec l’aide de votre notaire et actualisez vos diagnostics si nécessaire.

La prolongation décale-t-elle la signature de l’acte authentique ?

Oui. L’avenant doit ajuster le délai de signature de l’acte de vente définitif en fonction du nouveau calendrier. Le notaire fixe une nouvelle date réaliste en tenant compte de tous les délais incompressibles.

Peut-on demander un complément d’indemnité pour accepter la prolongation ?

C’est possible si les deux parties sont d’accord. Cette démarche reste rare, mais elle peut être justifiée si le report vous impose des frais supplémentaires importants. Faites inscrire ce complément dans l’avenant par le notaire.

Prolonger m’empêche-t-il de proposer le bien à d’autres ?

Oui, tant que le compromis de vente est en cours, votre bien est immobilisé. Vous ne pouvez pas engager de nouvelle vente avant l’issue du compromis actuel, que ce soit par signature de l’acte ou par caducité.

Comment vérifier la légitimité de la demande de l’acheteur ?

Exigez des pièces concrètes : attestation bancaire confirmant que le dossier est en cours d’instruction, courrier de refus ou d’accord de principe, preuves de démarches administratives. Faites valider ces éléments par votre notaire avant de donner votre accord.