Votre compromis de vente vient de tomber à l’eau. Cette nouvelle est souvent un coup dur : plusieurs semaines d’attente, des projets mis en suspens, et maintenant, l’obligation de tout reprendre depuis le début. Pourtant, un compromis de vente caduc ne signifie pas que votre bien est invendable ou qu’une faute a été commise. C’est simplement la conséquence d’une condition qui n’a pas pu être remplie. Comprendre les mécanismes de cette caducité, ses causes et ses conséquences vous permettra de rebondir rapidement et de sécuriser votre prochaine vente.

Compromis de vente caduc : ce que cela signifie pour un vendeur

Un compromis de vente caduc est un contrat qui n’a plus d’effet juridique. Concrètement, cela veut dire que l’accord signé entre vous et l’acheteur est annulé de plein droit, sans qu’aucune des deux parties n’ait besoin de saisir un tribunal. Vous retrouvez votre pleine liberté de vendre votre bien à qui vous le souhaitez, dès que la situation est formellement constatée.

Il est important de bien distinguer la caducité d’une annulation pour faute. Dans la très grande majorité des cas, le compromis devient caduc parce qu’un événement futur et incertain — appelé condition suspensive — ne s’est pas réalisé. Par exemple, l’acheteur n’a pas obtenu son prêt bancaire malgré ses démarches, ou la mairie a exercé son droit de préemption. Cela ne signifie pas que l’acheteur ou vous-même avez manqué à vos obligations.

Une fois le compromis caduc, vous êtes libéré de votre engagement de vente. Vous pouvez immédiatement remettre votre bien sur le marché, sans devoir attendre une procédure judiciaire ou une quelconque autorisation. Toutefois, pour sécuriser cette situation et éviter tout litige ultérieur, il est fortement conseillé d’obtenir un constat de caducité auprès de votre notaire. Ce document officialise la fin du contrat et clarifie le sort de l’indemnité d’immobilisation versée en séquestre.

Vous avez traversé l’épreuve d’un compromis qui n’a pas abouti et vous ne voulez pas revivre ce scénario ? Bien Vite Vendu vous achète directement, sans aucune condition suspensive d’obtention de prêt et sans gestion de votre part.

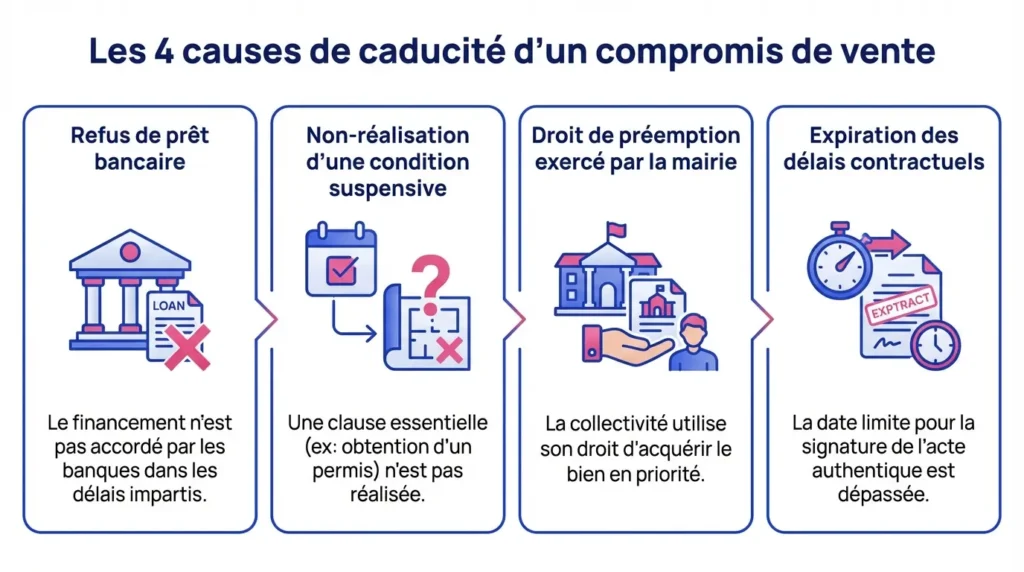

Les 4 causes fréquentes de caducité à surveiller

Comprendre pourquoi un compromis devient caduc vous permet d’anticiper les risques lors de votre prochaine vente. Voici les quatre situations les plus courantes que tout vendeur doit connaître.

1. Non-obtention du financement par l’acheteur

C’est de loin la cause la plus fréquente. L’acheteur a signé le compromis de vente en incluant une condition suspensive d’obtention de prêt. Si sa banque refuse de lui accorder le crédit nécessaire, la vente ne peut pas se concrétiser, et le compromis devient automatiquement caduc.

Pour que cette caducité soit valable, l’acheteur doit fournir des attestations de refus conformes aux conditions prévues dans le compromis : montant du prêt, durée, taux maximal. Ces justificatifs doivent être transmis au notaire, qui vérifiera leur conformité.

De votre côté, en tant que vendeur, vous avez tout intérêt à vous assurer que l’acheteur a bien déposé son dossier de prêt dans les délais impartis. Si ce n’est pas le cas, il peut être considéré comme fautif, et vous pourriez alors conserver l’indemnité d’immobilisation en application de la clause pénale.

Sans faute prouvée de l’acheteur, le séquestre lui est restitué intégralement. Vous ne pouvez pas forcer la vente ni exiger de dédommagement. C’est pourquoi il est essentiel de vérifier, dès la signature du compromis, que l’acheteur dispose d’un profil financier solide et qu’il s’engage à déposer son dossier rapidement. Demandez à votre notaire de contrôler les pièces justificatives et les délais mentionnés dans le compromis.

À lire aussi : Refus de prêt et compromis de vente annulé : comment réagir en tant que vendeur

2. Non-réalisation d’une autre condition suspensive

Au-delà du prêt bancaire, d’autres conditions suspensives peuvent figurer dans le compromis. Par exemple, l’acheteur peut conditionner son achat à la vente préalable de son propre bien, ou à l’obtention d’un permis de construire s’il souhaite réaliser des travaux.

Si l’une de ces conditions n’est pas levée dans les délais prévus, le compromis devient caduc de plein droit. Le notaire joue ici un rôle central : il contrôle les preuves fournies (refus de permis, attestation de non-vente, etc.) et constate formellement la caducité.

Pour éviter de perdre du temps à la prochaine vente, anticipez ces points bloquants dès la négociation. Si un acheteur souhaite inclure une condition de vente préalable, exigez des informations précises sur l’état d’avancement de son propre dossier de vente. Si un permis est en jeu, vérifiez que les délais prévus sont réalistes au regard des pratiques locales.

À lire aussi : Clause suspensive et annulation du compromis : le guide pour protéger votre vente

3. Exercice d’un droit de préemption

Certains biens sont situés dans des zones où une collectivité publique — souvent la mairie — dispose d’un droit de préemption urbain (DPU). Cela signifie qu’elle peut se substituer à votre acheteur et racheter le bien aux mêmes conditions que celles prévues dans le compromis.

Lorsque la mairie décide d’exercer ce droit, votre compromis initial devient automatiquement caduc. Le notaire vous informe de cette décision dans un délai de deux mois à compter de la déclaration d’intention d’aliéner (DIA).

Si la mairie renonce à préempter, le compromis avec votre acheteur initial peut reprendre son cours, à condition que les deux parties soient toujours d’accord. En cas de renonciation, vérifiez rapidement avec votre notaire que tous les délais et conditions sont encore valables. Si trop de temps s’est écoulé, il peut être nécessaire de signer un nouveau compromis pour sécuriser la vente.

4. Expiration des délais contractuels

Chaque compromis de vente fixe un délai maximum pour signer l’acte authentique chez le notaire. Ce délai, généralement de deux à trois mois, permet à l’acheteur de réaliser ses démarches. Si ce délai est dépassé sans qu’un acte de vente ne soit signé, et sans accord écrit des deux parties pour le prolonger, le compromis devient caduc.

Cette situation peut survenir pour plusieurs raisons : lenteur administrative, retard dans l’obtention d’un document, désaccord sur un point du contrat, ou simplement désintérêt de l’une des parties. Quelle que soit la cause, votre notaire peut envoyer un courrier ou une mise en demeure pour formaliser la caducité.

Une fois cette caducité constatée, vous n’êtes plus engagé envers l’acheteur. Vous pouvez remettre votre bien en vente immédiatement.

Des semaines d’attente, des délais qui s’étirent, et un compromis qui s’effondre au dernier moment : c’est précisément ce que Bien Vite Vendu vous évite. Nous achetons votre bien comptant, sans délai bancaire ni condition suspensive.

Conséquences pour votre vente et vos intérêts

Un compromis caduc n’est jamais anodin. Il impacte directement vos projets, votre calendrier et parfois vos finances. Voici ce que vous devez anticiper.

Indemnité d’immobilisation / séquestre : quand peut-elle vous revenir ?

Lors de la signature du compromis, l’acheteur a généralement versé une indemnité d’immobilisation, souvent égale à 5 ou 10 % du prix de vente. Cette somme est placée en séquestre chez le notaire.

En principe, si le compromis devient caduc en raison de la non-réalisation d’une condition suspensive sans faute de l’acheteur — par exemple, un refus de prêt conforme —, cette indemnité doit lui être restituée intégralement. Vous ne pouvez pas la conserver, même si la situation vous pénalise.

En revanche, si l’acheteur a commis une faute avérée — il n’a pas déposé son dossier de prêt dans les délais prévus, ou il a fourni de fausses informations à sa banque —, la clause pénale peut être activée. Dans ce cas, vous conservez tout ou partie de l’indemnité à titre de dédommagement. C’est le notaire qui tranche, sur la base des clauses du compromis et des justificatifs fournis par chaque partie.

Pour éviter tout contentieux, rassemblez toutes les pièces utiles (dates de signature, délais prévus, courriers de l’acheteur, attestations de refus de prêt) et privilégiez un accord amiable.

À lire aussi : Compromis de vente annulé : que devient le dépôt de garantie pour le vendeur ?

Remettre votre bien en vente sans perdre de temps

Un compromis caduc signifie plusieurs semaines, voire plusieurs mois, perdus. Vous devez désormais reprendre la commercialisation de votre bien dans un contexte peut-être moins favorable : le marché a évolué, les taux d’intérêt ont changé, ou votre bien est désormais perçu comme « déjà vu » par les acheteurs potentiels.

Pour rebondir efficacement, commencez par recalibrer votre prix de vente. Comparez avec les biens similaires vendus récemment dans votre secteur, et tenez compte des évolutions du marché. Si l’acheteur n’a pas obtenu son prêt en raison d’un prix jugé trop élevé par la banque, c’est peut-être le signe qu’un ajustement à la baisse est nécessaire.

Recontactez les visiteurs qui avaient manifesté un intérêt lors de la première commercialisation. Mettez à jour votre annonce en indiquant sobrement que le bien est de nouveau disponible — « de nouveau en vente suite à caducité du compromis » — et optimisez votre marketing : nouvelles photos, texte retravaillé, diffusion multipliée.

À lire aussi : Ma maison ne se vend pas : que faire ? La méthode pour relancer la vente

Impact sur vos propres projets (achat, déménagement)

Si vous aviez signé un compromis pour acheter un autre bien en parallèle, la caducité de votre propre vente crée un effet domino. Vous devez immédiatement en informer votre vendeur et votre banque.

Si vous aviez conditionné votre achat à la vente de votre bien actuel, vous pouvez activer cette condition suspensive pour annuler votre propre compromis d’achat sans pénalité. C’est une protection essentielle, mais elle ne résout pas tout : vous devez désormais recalibrer votre calendrier, revoir vos engagements financiers, et peut-être trouver une solution de logement transitoire.

Si vous aviez prévu un prêt relais, informez immédiatement votre banque. Il ne pourra peut-être plus être maintenu dans les mêmes conditions. Anticipez également les coûts supplémentaires liés à ce retard : double loyer, frais de stockage, charges liées au bien que vous ne parvenez pas à vendre.

Compromis caduc : plan d’action du vendeur en 3 étapes

Face à un compromis caduc, il est essentiel d’agir vite et méthodiquement. Voici la feuille de route à suivre pour limiter les dégâts et sécuriser votre prochaine vente.

Étape 1 — Faire constater la caducité

Votre première priorité est d’obtenir un document officiel qui acte la fin du compromis. Contactez immédiatement votre notaire pour qu’il établisse un constat de caducité ou un accord écrit entre les parties. Ce document est indispensable pour sécuriser juridiquement votre situation et éviter toute contestation ultérieure.

Le notaire clarifiera également le sort du séquestre : restitution à l’acheteur, ou conservation par le vendeur en cas de faute prouvée. Rassemblez toutes les pièces nécessaires (courriers, attestations de refus de prêt, dates de dépôt du dossier, etc.) pour faciliter cette décision.

Si vous aviez signé un mandat exclusif avec une agence immobilière, vérifiez les conditions de ce mandat : il peut être nécessaire d’obtenir une mainlevée pour remettre le bien en vente sans contrainte. Archivez toutes les dates, échanges et pièces liées à ce compromis — elles pourront être utiles en cas de litige ou pour préparer votre prochaine transaction.

Étape 2 — Diagnostiquer la cause et sécuriser le prochain dossier

Prenez le temps d’analyser les raisons de l’échec. Si le compromis est devenu caduc en raison d’un refus de prêt, posez-vous les bonnes questions : l’acheteur avait-il un apport suffisant ? Son taux d’endettement était-il trop élevé ? Le prix de vente était-il cohérent avec les critères bancaires du secteur ?

Pour votre prochain compromis, exigez des garanties plus solides : demandez à l’acheteur de fournir une simulation de prêt ou, mieux encore, un accord de principe bancaire avant de vous engager. Encadrez strictement les conditions suspensives : limitez leur nombre, fixez des délais réalistes mais fermes, et exigez des justificatifs précis en cas de non-réalisation.

À lire aussi : Annulation compromis de vente : le guide du vendeur pour protéger ses intérêts

Étape 3 — Relancer la commercialisation efficacement

Une fois la caducité constatée et les enseignements tirés, relancez rapidement la commercialisation de votre bien. Recontactez tous les prospects qui avaient visité le bien ou manifesté un intérêt. Activez vos réseaux personnels et professionnels, et multipliez la diffusion de l’annonce sur les plateformes spécialisées.

Qualifiez financièrement les candidats en amont. Avant de programmer des visites, demandez-leur s’ils ont déjà sollicité une banque, quel est le montant de leur apport, et quelle est leur situation professionnelle. Cela vous permet de ne pas perdre de temps avec des profils fragiles ou peu sérieux.

Enfin, synchronisez votre calendrier avec celui de votre notaire. Dès qu’un nouveau candidat sérieux se présente, organisez rapidement la signature du compromis, puis celle de l’acte authentique. Plus vous agissez vite, moins vous perdez de temps et d’argent.

Qualifier chaque acheteur, relancer les visites, gérer les délais bancaires… recommencer ce processus depuis le début est épuisant. Avec Bien Vite Vendu, aucune de ces étapes ne vous incombe : nous prenons en charge l’intégralité de la transaction, sans conditions.

Un compromis de vente caduc est une épreuve, mais ce n’est pas une impasse. En comprenant les mécanismes de la caducité, en identifiant rapidement les causes et en agissant méthodiquement, vous pouvez remettre votre bien en vente dans les meilleures conditions. Sécurisez chaque étape, exigez des garanties solides de la part du prochain acheteur, et n’hésitez pas à vous appuyer sur votre notaire pour éviter les pièges. Votre bien trouvera preneur, à condition de tirer les leçons de cette première tentative et de rebondir efficacement.

Vous ne voulez plus dépendre du bon vouloir d’un financement bancaire pour finaliser votre vente ? Bien Vite Vendu vous propose un rachat comptant, sans clause suspensive, sans attente. Vous vendez vite, vous passez à la suite.

Mon acheteur a un accord partiel (montant inférieur) : la vente est-elle caduque ?

Oui, si les conditions de prêt prévues au compromis ne sont pas respectées. Un accord bancaire pour un montant inférieur à celui inscrit dans le contrat équivaut à un refus de financement. Le compromis devient caduc, sauf si vous acceptez de renégocier le prix de vente à la baisse et que l’acheteur peut financer la différence par ses propres moyens.

Combien de refus de prêt faut-il pour constater la caducité ?

Le nombre de refus exigé figure explicitement dans le compromis de vente. Généralement, il est demandé à l’acheteur de solliciter au moins deux ou trois banques. Suivez strictement cette clause : si le nombre requis n’est pas atteint, la caducité peut être contestée.

Puis-je conserver le séquestre si l’acheteur a traîné pour déposer son dossier ?

Oui, si le manquement de l’acheteur et son impact sont clairement prouvés. Vous devez démontrer que le retard dans le dépôt du dossier a directement conduit au refus de prêt ou à l’expiration des délais. Le notaire tranche en fonction des clauses du compromis et des pièces justificatives. En cas de faute avérée, la clause pénale peut être appliquée et vous conservez tout ou partie de l’indemnité d’immobilisation.

Puis-je signer avec un nouvel acheteur avant le courrier du notaire ?

Non, attendez impérativement le constat écrit de caducité délivré par le notaire. Signer un nouveau compromis avant d’avoir officialisé la fin du précédent peut vous exposer à un double engagement et à un contentieux. Sécurisez toujours la situation juridiquement avant de relancer la vente.

La mairie préempte puis renonce : que devient mon compromis initial ?

Si la mairie renonce à exercer son droit de préemption, le compromis initial peut redevenir actif, à condition que les deux parties soient toujours d’accord et que les délais ne soient pas expirés. Validez immédiatement la situation avec votre notaire pour vérifier si tous les éléments du compromis sont encore valables ou s’il faut en signer un nouveau.

Et si l’acheteur refuse de fournir les justificatifs de refus ?

Mettez-le en demeure par l’intermédiaire de votre notaire. Si l’acheteur ne fournit toujours pas les pièces demandées dans les délais impartis, il peut être considéré comme fautif. Vous pourrez alors invoquer la clause pénale et conserver l’indemnité d’immobilisation. En cas de blocage persistant, un contentieux peut être nécessaire.

Dois-je reproposer le bien au même acheteur après caducité ?

Uniquement si son profil financier s’est amélioré ou si les obstacles initiaux ont été levés. Exigez des preuves nouvelles et solides : nouvel accord de principe bancaire, apport personnel renforcé, ou changement de situation professionnelle. Ne prenez pas le risque de perdre du temps une seconde fois avec un dossier fragile.

Combien de temps pour récupérer le séquestre si je dois le restituer ?

En général, la restitution intervient sous quelques jours à quelques semaines après le constat de caducité, selon les modalités prévues par le notaire. Si aucun litige n’est en cours, le délai est court. Vérifiez toujours avec votre notaire le calendrier précis et les formalités à remplir.

Puis-je augmenter le prix à la remise en vente ?

Oui, vous êtes libre de fixer le prix que vous souhaitez. Toutefois, alignez-vous sur le marché actuel pour ne pas rallonger les délais de vente. Si le compromis précédent a échoué en raison d’un refus de prêt lié à un prix jugé trop élevé par la banque, une hausse pourrait aggraver la situation. Privilégiez une estimation réaliste pour attirer des acheteurs solvables.

Le notaire peut-il forcer la vente si l’acheteur n’a pas son prêt ?

Non. Si une condition suspensive n’est pas réalisée sans faute de l’acheteur, les deux parties sont automatiquement libérées de leurs engagements. Le notaire ne peut pas imposer la signature de l’acte authentique. La caducité du compromis s’impose de plein droit, et la vente ne peut tout simplement pas se concrétiser.