Lorsque vous vendez votre bien immobilier, la signature du compromis de vente marque une étape décisive. Mais parfois, tout ne se déroule pas comme prévu : votre acheteur essuie un refus de prêt et le compromis de vente se retrouve annulé. Cette situation, bien qu’inconfortable, est relativement fréquente. Elle soulève de nombreuses questions pour vous en tant que vendeur : que devient votre bien ? Pouvez-vous conserver l’indemnité d’immobilisation ? Quelles démarches entreprendre pour remettre votre maison ou appartement en vente rapidement ?

Dans ce guide, nous détaillons vos droits, les obligations de l’acheteur, et les étapes concrètes pour sécuriser vos intérêts et reprendre le cours de votre projet de vente.

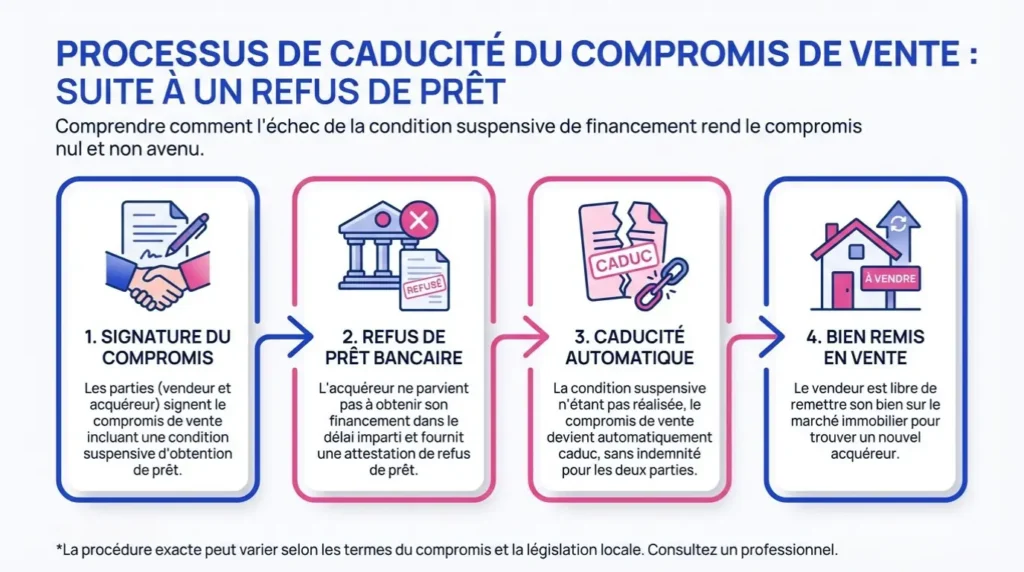

Compromis de vente refus de prêt : quelles conséquences immédiates pour le vendeur ?

Lorsque vous signez un compromis de vente, celui-ci contient presque systématiquement une condition suspensive d’obtention de prêt. Cette clause protège l’acheteur : si sa banque refuse de lui accorder le financement nécessaire, la vente ne peut pas aboutir. Pour vous, vendeur, cette clause signifie que la vente n’est définitive que si l’acheteur lève toutes les conditions suspensives dans les délais prévus.

Concrètement, si votre acheteur ne parvient pas à obtenir son prêt, le compromis de vente devient caduc, c’est-à-dire qu’il est réputé ne jamais avoir existé juridiquement. L’annulation du compromis de vente intervient automatiquement dès lors que la condition suspensive n’est pas levée dans le délai stipulé (généralement 30 à 45 jours après la signature du compromis).

Les conséquences immédiates de la caducité

Cette caducité entraîne plusieurs conséquences immédiates pour vous :

- Libération des engagements réciproques : ni vous ni l’acheteur n’êtes tenus de poursuivre la transaction. Vous retrouvez votre liberté contractuelle.

- Disponibilité immédiate du bien : votre maison ou appartement redevient disponible à la vente, sans période d’attente légale imposée.

- Absence de pénalités : en principe, si les obligations ont été respectées par les deux parties, personne ne doit payer de dommages et intérêts.

Les démarches à entreprendre

Toutefois, pour officialiser cette annulation, quelques démarches sont nécessaires. Dès que vous êtes informé du refus de prêt, contactez immédiatement votre notaire. Celui-ci devra établir un constat de caducité du compromis, document qui acte formellement l’annulation. Informez également votre agent immobilier si vous en avez un, afin qu’il puisse relancer la commercialisation du bien sans délai.

Vous en avez assez des délais d’attente et des compromis qui tombent à l’eau ? Bien Vite Vendu rachète votre bien comptant, sans condition suspensive de prêt. Plus de risque d’annulation, juste une vente rapide et sécurisée.

Preuve du refus : comment vérifier la démarche de l’acheteur ?

La condition suspensive d’obtention de prêt n’est pas une carte blanche donnée à l’acheteur pour se rétracter à sa guise. Elle impose des obligations précises, et vous avez le droit — et même l’intérêt — de vérifier que l’acheteur a bien agi de manière conforme et de bonne foi.

L’obligation de l’acheteur de fournir des justificatifs conformes

Votre acheteur doit prouver qu’il a réellement cherché à obtenir un financement et que ses démarches ont été menées sérieusement. Pour cela, il doit vous fournir des documents officiels, généralement transmis via le notaire :

- Des attestations de refus de prêt bancaire : ces lettres doivent être nominatives, datées, et émises par des établissements bancaires identifiables. Le nombre de refus exigés varie selon les clauses du compromis, mais il est fréquent d’en demander au moins deux.

- Une demande de prêt conforme : le montant, la durée et le taux d’intérêt sollicités doivent correspondre aux paramètres fixés dans le compromis de vente. Si l’acheteur a demandé un montant inférieur à ses besoins réels, ou un taux manifestement irréaliste, cela peut constituer un indice de mauvaise foi.

- Le respect du délai de la condition suspensive : la date butoir pour obtenir (ou ne pas obtenir) le prêt est mentionnée dans le compromis. L’acheteur doit avoir déposé ses dossiers de demande de financement dans un délai raisonnable, et fournir la preuve de ces démarches.

Votre notaire joue un rôle central dans cette vérification. Il centralise les pièces justificatives, vérifie leur conformité avec les stipulations du compromis, et vous informe de toute anomalie éventuelle. N’hésitez pas à lui demander une copie des attestations de refus pour vous assurer personnellement de leur cohérence.

Les recours du vendeur en cas de doute ou de mauvaise foi

Il arrive que certains acheteurs utilisent la condition suspensive de prêt comme prétexte pour se désengager alors qu’ils ont simplement changé d’avis. Plusieurs signaux peuvent vous alerter :

- Une demande de prêt non conforme : l’acheteur a sollicité un financement avec des paramètres très différents de ceux convenus (montant trop faible, taux irréaliste, durée inadaptée).

- Des dossiers incomplets ou déposés tardivement : l’acheteur n’a déposé qu’un seul dossier au dernier moment, ou les documents fournis sont incomplets.

- Un dépôt volontairement hors délai : l’acheteur a attendu la fin du délai de la condition suspensive pour effectuer ses démarches, rendant impossible l’obtention d’une réponse bancaire dans les temps.

Si vous soupçonnez une telle situation, la première étape consiste à faire analyser les justificatifs de refus par votre notaire. Celui-ci peut demander des compléments d’information à l’acheteur ou aux banques sollicitées, afin de vérifier la réalité des démarches.

Si des manquements sont avérés, vous pouvez mettre en demeure l’acheteur par lettre recommandée avec accusé de réception (LRAR), généralement par l’intermédiaire du notaire. Cette mise en demeure l’invite à justifier ses démarches ou à régulariser sa situation.

En cas de mauvaise foi caractérisée, vous pouvez réclamer l’application de la clause pénale prévue dans le compromis, qui permet de conserver l’indemnité d’immobilisation et, le cas échéant, de solliciter des dommages et intérêts supplémentaires. Dans ce cas, les fonds placés en séquestre resteront bloqués jusqu’à ce qu’un accord amiable soit trouvé ou qu’une décision de justice intervienne.

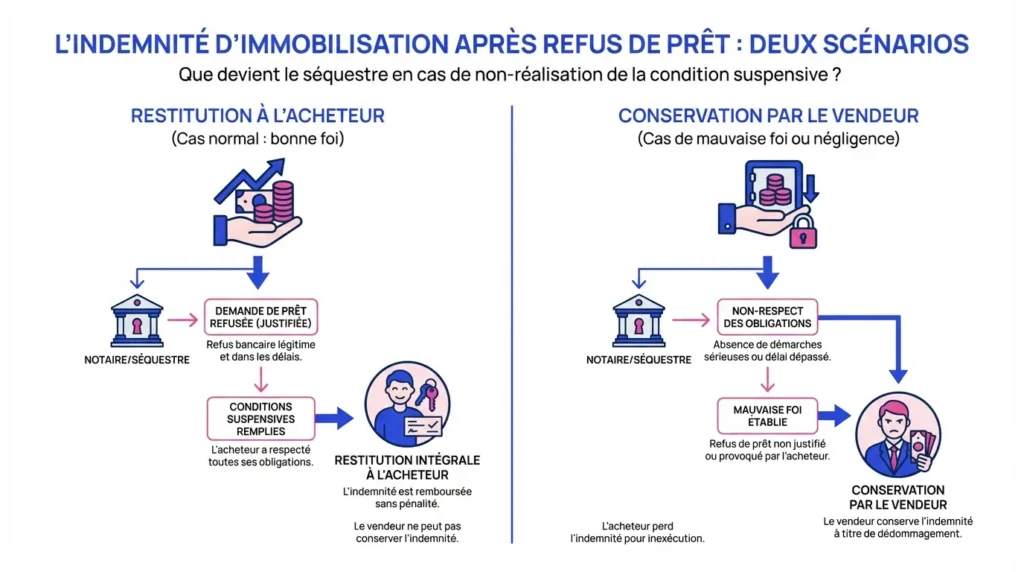

Indemnité d’immobilisation : puis-je la conserver ?

Lors de la signature du compromis de vente, l’acheteur verse généralement une indemnité d’immobilisation (aussi appelée dépôt de garantie ou séquestre), qui représente habituellement entre 5 % et 10 % du prix de vente. Cette somme est conservée par un tiers de confiance : le notaire ou, plus rarement, l’agent immobilier.

La question du sort de cette indemnité en cas de refus de prêt est centrale pour vous, car elle peut représenter plusieurs milliers d’euros.

Le principe : la restitution à l’acheteur

Dans la grande majorité des cas, si l’acheteur a respecté toutes ses obligations — c’est-à-dire s’il a cherché activement un financement, déposé ses dossiers dans les délais, fourni des justificatifs conformes et agi de bonne foi — l’indemnité d’immobilisation doit lui être restituée intégralement.

Cette restitution est effectuée par le séquestre (notaire ou agent) après validation des pièces justificatives du refus de prêt. Le processus se déroule généralement en quelques jours ouvrés une fois que le notaire a constaté la caducité du compromis.

Vous ne pouvez pas vous opposer à cette restitution sans motif légitime. Toute tentative de blocage sans fondement juridique pourrait vous exposer à des poursuites de la part de l’acheteur et à une condamnation à verser des dommages et intérêts.

L’exception : la conservation de l’acompte par le vendeur

Il existe toutefois des situations où vous pouvez légitimement réclamer de conserver tout ou partie de l’indemnité d’immobilisation. Ces exceptions reposent sur la démonstration d’une faute de l’acheteur :

- Non-respect des délais : l’acheteur n’a pas déposé ses demandes de prêt dans les temps ou a fourni les justificatifs de refus après l’expiration de la condition suspensive.

- Demande de prêt non conforme : l’acheteur a sollicité un financement avec des paramètres délibérément inadaptés (montant insuffisant, taux irréaliste).

- Renonciation hors clause : l’acheteur se rétracte pour un motif autre que le refus de prêt, sans invoquer de condition suspensive valable.

- Mauvaise foi avérée : l’acheteur n’a jamais réellement cherché à obtenir un financement ou a agi de manière dilatoire pour faire échouer volontairement la vente.

La conservation de l’indemnité n’est jamais automatique. La charge de la preuve vous incombe : vous devez démontrer, pièces à l’appui, que l’acheteur n’a pas respecté ses obligations. Ces preuves peuvent inclure :

- Les échanges de courriers ou emails avec l’acheteur.

- Les dates de dépôt des dossiers bancaires.

- Les attestations de refus non conformes ou incomplètes.

- L’analyse détaillée du notaire sur les manquements constatés.

La procédure pour réclamer l’indemnité passe d’abord par une tentative d’accord amiable via le notaire. Si l’acheteur conteste, vous devrez engager une action en justice pour faire valoir vos droits. Dans ce cas, les fonds restent bloqués en séquestre pendant toute la durée de la procédure, ce qui peut prendre plusieurs mois, voire plus d’un an.

Il est important de peser les avantages et les inconvénients : une procédure contentieuse immobilise non seulement les fonds, mais également votre bien, qui reste juridiquement engagé tant que le litige n’est pas résolu. Un accompagnement juridique (avocat spécialisé en droit immobilier) est fortement recommandé dans ce type de situation.

Litiges, procédures qui s’éternisent, bien immobilisé pendant des mois… Avec Bien Vite Vendu, vous évitez toutes ces complications. Nous rachetons votre bien comptant, sans condition suspensive ni indemnité d’immobilisation à gérer.

Compromis annulé : comment remettre officiellement mon bien en vente ?

Une fois le refus de prêt acté et le compromis de vente annulé, vous souhaitez naturellement relancer la commercialisation de votre bien le plus rapidement possible. Voici les étapes à suivre pour sécuriser cette remise en vente.

Faire établir un acte d’annulation formel

Même si la caducité du compromis intervient automatiquement en cas de non-levée de la condition suspensive, il est indispensable de formaliser cette annulation par écrit. Votre notaire établira soit un avenant d’annulation, soit un constat de caducité. Ce document acte officiellement que le compromis de vente est nul et que vous retrouvez la pleine disponibilité juridique de votre bien.

Demandez à votre notaire une confirmation écrite explicite que le bien est juridiquement libre. Cela vous évitera tout malentendu avec un futur acquéreur ou son notaire.

Réactiver la commercialisation

Une fois le constat de caducité signé, aucune obligation légale ne vous impose d’attendre avant d’accepter une nouvelle offre. Vous pouvez remettre immédiatement votre bien en vente, réactiver votre mandat avec l’agent immobilier, relancer les annonces en ligne et reprendre les visites.

Informez votre agent ou votre réseau de diffusion que le bien est de nouveau disponible. Communiquez également avec les acheteurs potentiels qui avaient manifesté un intérêt précédemment : certains d’entre eux peuvent toujours être intéressés.

Sécuriser le prochain compromis

Pour éviter de revivre une situation similaire, il est judicieux de renforcer certaines clauses lors de la signature du prochain compromis :

- Condition suspensive réaliste : définissez des paramètres de prêt clairs et adaptés au profil de l’acheteur (montant, durée, taux maximal, apport minimal).

- Délai ferme et raisonnable : un délai de 45 jours est souvent suffisant pour obtenir une réponse bancaire. Évitez les prolongations systématiques.

- Clause pénale précise : stipulez clairement les conséquences en cas de non-respect des obligations de l’acheteur.

- Exigence d’attestations préalables : demandez à l’acheteur de fournir, dès la signature du compromis, une attestation de financement (accord de principe, justificatif d’apport) pour réduire les risques.

Ces précautions ne suppriment pas le risque d’un refus de prêt, mais elles limitent les abus et accélèrent le processus en cas de défaillance de l’acheteur.

Vous voulez éviter un nouveau refus de prêt et les semaines d’incertitude qui vont avec ? Bien Vite Vendu vous propose une solution simple : nous rachetons votre bien sans passer par la case financement bancaire. Une offre sous 48h, et vous signez chez le notaire en quelques semaines.

En résumé : reprendre la main après un refus de prêt

L’annulation d’un compromis de vente suite à un refus de prêt est une situation frustrante, mais elle ne signifie pas la fin de votre projet de vente. En tant que vendeur, vous disposez de droits précis et de leviers pour protéger vos intérêts.

Dès l’annonce du refus de prêt, vérifiez que l’acheteur a bien respecté ses obligations : justificatifs conformes, démarches de bonne foi, respect des délais. En cas de doute, faites analyser les documents par votre notaire et n’hésitez pas à mettre en demeure l’acheteur si nécessaire.

Concernant l’indemnité d’immobilisation, la restitution à l’acheteur reste le principe général, sauf si vous pouvez démontrer une faute de sa part. Dans ce cas, la charge de la preuve vous incombe et une procédure amiable ou judiciaire peut être nécessaire.

Une fois le constat de caducité établi par votre notaire, vous êtes libre de remettre immédiatement votre bien en vente. Profitez de cette expérience pour renforcer les clauses du prochain compromis et limiter les risques de nouvelle annulation.

Vendre un bien immobilier avec une condition suspensive de prêt implique toujours une part d’incertitude. Si vous souhaitez éviter ces aléas et concrétiser votre vente rapidement, des solutions alternatives existent pour vous garantir une transaction sécurisée, sans dépendre du financement d’un acheteur.

Plus de compromis annulés, plus de délais imprévisibles. Bien Vite Vendu vous libère de toutes ces contraintes en vous proposant un rachat comptant, rapide et sans clause suspensive. Une seule démarche, une offre ferme, et votre vente est bouclée.

Mon acheteur doit-il fournir un nombre minimum de refus de prêt ?

Le nombre de refus exigés dépend des clauses stipulées dans votre compromis de vente. Le plus souvent, il est demandé à l’acheteur de solliciter au moins deux établissements bancaires. L’essentiel n’est pas tant le nombre de refus que la conformité de la demande de prêt (montant, durée, taux) avec les paramètres du compromis, et la preuve que les dossiers ont bien été déposés dans les délais prévus. Votre notaire vérifie ces éléments pour valider la bonne foi de l’acheteur.

Que faire si le refus arrive après l’expiration du délai de la condition suspensive ?

Si l’acheteur fournit les justificatifs de refus après la date butoir prévue dans le compromis, cela constitue un manquement à ses obligations. Vous pouvez considérer que la condition suspensive n’a pas été levée dans les temps et que le compromis est devenu caduc. Dans ce cas, contactez immédiatement votre notaire pour mettre l’acheteur en demeure et envisager l’application de la clause pénale si la faute est établie. La charge de la preuve du respect des délais incombe à l’acheteur.

Puis-je signer un nouveau compromis avant que l’annulation soit formalisée ?

Il est vivement recommandé d’attendre que votre notaire ait établi le constat de caducité ou l’avenant d’annulation du premier compromis avant de signer un nouveau compromis de vente. Sans cette formalité, vous risquez de vous retrouver engagé sur deux ventes simultanées, ce qui pourrait entraîner des complications juridiques et financières. Une fois le constat de caducité signé, vous êtes libre de signer un nouveau compromis sans délai.

Combien de temps le notaire met-il pour restituer l’indemnité d’immobilisation ?

La restitution de l’indemnité d’immobilisation intervient généralement quelques jours ouvrés après la validation des justificatifs de refus de prêt et l’accord des deux parties sur la caducité du compromis. Le notaire procède au virement dès que tous les documents conformes sont réunis. En revanche, en cas de litige ou de contestation sur la bonne foi de l’acheteur, les fonds restent bloqués en séquestre jusqu’à ce qu’un accord amiable ou une décision judiciaire intervienne.

Puis-je conserver l’acompte si l’acheteur a demandé un prêt à un taux irréaliste ?

Si l’acheteur a sollicité un financement avec un taux d’intérêt manifestement irréaliste par rapport aux conditions du marché ou aux paramètres fixés dans le compromis, cela peut constituer un indice de mauvaise foi. Dans ce cas, vous pouvez réclamer l’application de la clause pénale et demander à conserver l’indemnité d’immobilisation. Vous devrez toutefois prouver cette mauvaise foi en fournissant des éléments concrets : analyse des attestations de refus, comparaison avec les taux pratiqués, avis du notaire. Une procédure amiable ou judiciaire sera nécessaire si l’acheteur conteste.

Peut-on prolonger la condition suspensive pour tenter de sauver la vente ?

Oui, il est possible de prolonger le délai de la condition suspensive d’obtention de prêt si les deux parties sont d’accord. Cette prolongation doit être formalisée par un avenant au compromis de vente, signé par vous et l’acheteur. L’avenant doit fixer une nouvelle date butoir précise et ferme. Avant d’accepter, mesurez bien l’impact de cette immobilisation supplémentaire de votre bien : chaque semaine de délai peut retarder d’autant la mise en vente auprès d’autres acheteurs potentiels.

L’agence peut-elle réclamer sa commission malgré l’annulation pour refus de prêt ?

En principe, l’agence immobilière ne peut pas réclamer sa commission si la vente n’est pas réalisée. La commission est généralement due au moment de la signature de l’acte authentique chez le notaire, pas lors du compromis. Toutefois, vérifiez attentivement les termes de votre mandat de vente : certains contrats prévoient des honoraires spécifiques en cas de rétractation ou d’annulation. Si votre mandat stipule que les honoraires sont dus à la signature de l’acte définitif, l’agence ne pourra rien vous réclamer en cas d’annulation pour refus de prêt.

Qui tranche le sort de l’indemnité d’immobilisation en cas de désaccord ?

En cas de désaccord entre vous et l’acheteur sur le sort de l’indemnité d’immobilisation, ni vous ni le séquestre (notaire ou agent) ne pouvez décider seuls de la libération des fonds. La première étape consiste à tenter un accord amiable, souvent négocié par le notaire. Si aucun compromis n’est trouvé, il faudra saisir le tribunal compétent pour obtenir une décision judiciaire. Durant toute cette procédure, les fonds restent bloqués en séquestre, ce qui peut durer plusieurs mois.